Instrucciones para rellenar el Modelo 100. Imputación de rentas.

INSTRUCCIONES PARA RELLENAR EL MODELO 100. IMPUTACIÓN DE RENTAS

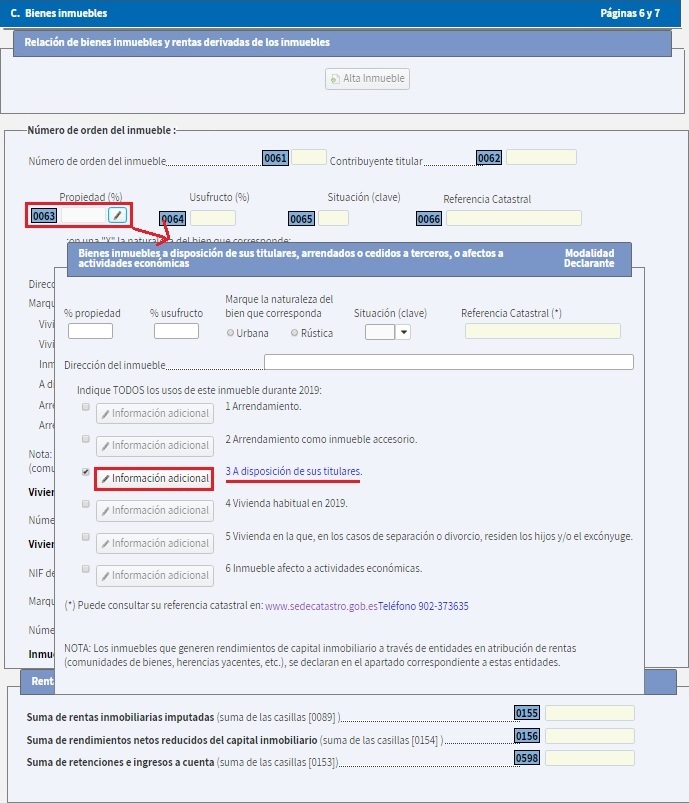

Tendrán consideración de imputación de rentas, los "beneficios presuntos" que obtienen los contribuyentes por el hecho de ser propietarios o titulares de un derecho de disfrute sobre inmuebles de naturaleza urbana. Dichos contribuyentes, cuyos bienes inmuebles NO generen rendimientos económicos, deberán imputar en su base imponible la renta inmobiliaria relativa a dicho inmueble. Podremos acceder a la pantalla donde debemos introducir los datos e importes referidos a la imputación de rentas, dentro del desplegable que encontraremos en la Casilla 0063

Reflejaremos aquí el valor administrativo que corresponde al inmueble en función de los datos del catastro inmobiliario. Para calcular el valor catastral de un inmueble, se considerarán los siguientes componentes:-Localización, circunstancias urbanísticas que afecten al suelo y la aptitud para la producción del inmueble.- Coste de ejecución de las construcciones, beneficios de la contrata, honorarios y tributos, calidad, uso y el carácter histórico-artístico del inmueble.- Gastos de producción y beneficios de la actividad empresarial de promoción.- Circunstancias y valores del mercado del suelo, valor de construcción y gastos de producción y beneficios de la actividad empresarial de promoción.Ver imagen Valor Catastral

Según si el valor catastral ha sido revisado, el porcentaje de renta que habremos de imputar será diferente.- 2% con carácter general cuando no haya sido revisado.- 1,1% cuando dicho valor si hubiese sido revisado. Ampliar información sobre la cuantía a imputar como renta inmobiliariaMunicipios con valor catastral revisado para 2011-2021.

Reflejaremos aquí el tiempo en el que el inmueble haya estado a disposición del contribuyente sin que estuviese afecto a la obtención de rendimientos de capital inmobiliario o al uso de una actividad económica. En caso de que el inmueble NO hubiese estado destinado a otros usos, el período computable se corresponderá con 365 días.

Este valor te lo dará la declaración de manera automática y se corresponderá con la cantidad que debamos incluir para imputarla dentro de la declaración.Dependiendo de si el valor del inmueble ha sido revisado o no, este importe se corresponderá con el 1,1% o el 2% del Valor Catastral cumplimentado más arriba.Ver ejemplo del cálculo de la imputación.

Reflejaremos en esta casilla el porcentaje del inmueble que ha dispuesto el contribuyente para su uso y disfrute a lo largo del ejercicio.

Reflejaremos aquí el tiempo en el que el inmueble haya estado a disposición del contribuyente sin que estuviese afecto a la obtención de rendimientos de capital inmobiliario o al uso de una actividad económica. En caso de que el inmueble NO hubiese estado destinado a otros usos, el período computable se corresponderá con 365 días.

Comentarios

Régimen especial. Rentas inmobiliarias imputadasDeterminación de la cuantía a imputar como Renta Inmobiliaria.Imputación de Rentas Inmobiliarias. Concepto y contribuyentes obligados a declararlas.Jurisprudencia y Doctrina

Consulta vinculante V0380-23. Imputación de rentas inmobiliarias en caso de herencia yacente y cónyuge supérstite.Consulta vinculante V1640-22. No genera rentas inmobiliarias la 2ª vivienda atribuida al otro cónyuge por el juez.Consulta vinculante V1294-21. Vivienda con expectativas de alquilarse no genera imputación de rentas.Consulta Vinculante V2481-19. Imputación por inmueble en el extranjero no arrendado.Consulta vinculante V1385-18. El tiempo que una vivienda es ocupada ilegalmente no genera imputación de rentas inmobiliarias.Consulta Vinculante V2357-17. Valor catastral vivienda no habitual. Imputación renta inmobiliaria.Consulta Vinculante V0727-13. Imputar renta inmobiliaria por no residir en inmueble heredadoConsulta Vinculante V0110-13. ¿Se deben imputar rentas por una vivienda en la que no se reside?Legislación

Art. 85 Ley 35/2006 LIRPF. Imputación de Rentas Inmobiliarias.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Valor Catastral IBI

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos