Instrucciones Modelo 100. Transmisión de derechos de suscripción. Valor de adquisición de los derechos de suscripción.

MODELO 100. TRANSMISIÓN DE DERECHOS DE SUSCRIPCIÓN. VALOR DE ADQUISICIÓN DE LOS DERECHOS TRANSMITIDOS

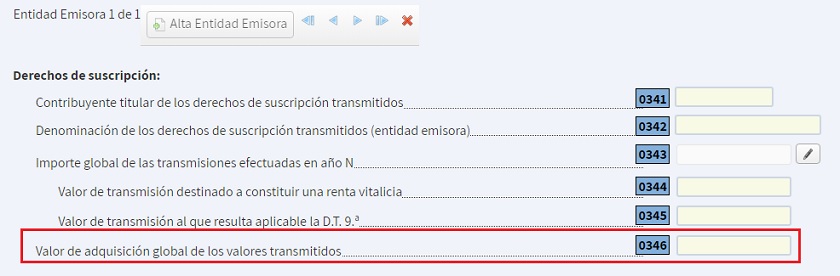

En la "casilla 328" aparecerá el valor de transmisión de los derechos de suscripción adquiridos por el contribuyente. Estos derechos podrán ser objeto de negociación en el mercado bursatil o fuera de el durante el período de suscripción de las acciones nuevas. Su valoración dependerá de la valoración que tengan las acciones.

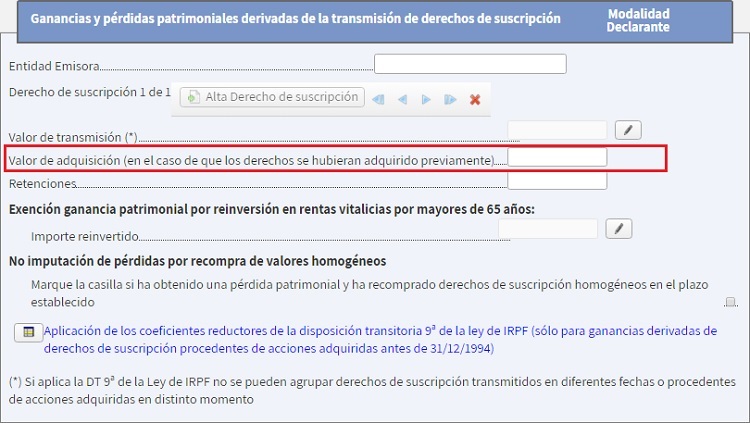

No obstante, recordemos que el importe deberemos cumplimentarlo a través de la "casilla 343".

Importante:

Desde el 1 de enero de 2017 la transmisión de derechos de suscripción tributará como una ganancia patrimonial en el IRPF.

Comentarios

- Guía para la liquidación de ganancias o pérdidas patrimoniales.- Como calcular la ganancia o pérdida patrimonial por la transmisión de elementos patrimoniales.- Normas específicas de valoración para la transmisión de derechos de suscripción.Legislación

Art. 37 Ley 35/2006 LIRPF. Normas específicas de valoración.D.T. 29ª Ley 35/2006 LIRPF. Transmisiones de derechos de suscripción anteriores a 1 de enero de 2017.Jurisprudencia y Doctrina

Consulta Vinculante V0045-23. Fecha de suscripción de las acciones para determinar la antigüedad de las mismas.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos