Instrucciones Modelo 100. Acciones y participaciones de Instituciones de Inversión Colectiva. Imputación y compensación de pérdidas.

MODELO 100. ACCIONES Y PARTICIPACIONES IIC. PÉRDIDAS OBTENIDAS EN LA TRANSMISIÓN IMPUTABLES AL EJERCICIO

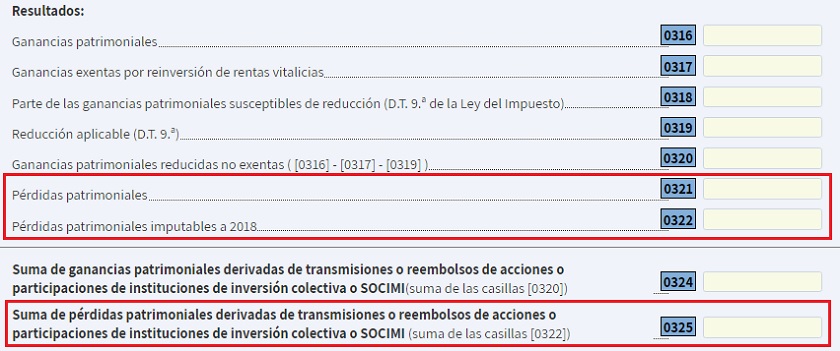

Si obtenemos pérdidas con la transmisión de acciones o participaciones estas aparecerán de manera automática en las casillas que vemos en la siguiente imagen:

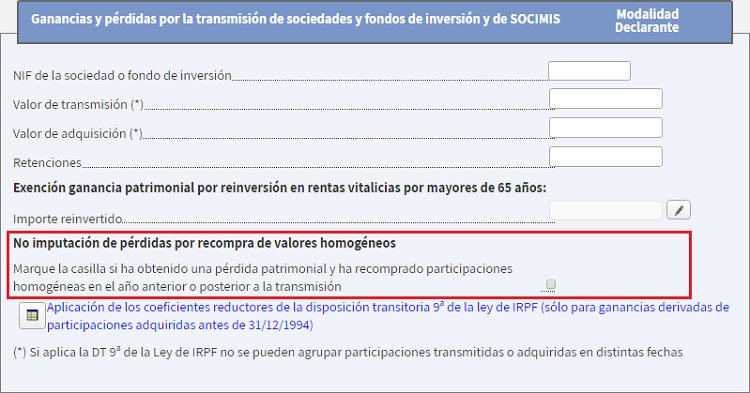

Las pérdidas reflejadas en la casilla 321 se corresponderán a las obtenidas con la transmisión, sin embargo, estas no serán las pérdidas que se imputarán al ejercicio. Las pérdidas imputables al ejercicio serán las que se reflejen en la casilla 322. Recordemos que es posible que existan pérdidas que no sean posible imputar en el ejercicio porque se haya producido una recompra de acciones o participaciones homogéneas en los dos meses siguientes o anteriores a la venta que ha generado dicha pérdida. Esto lo indicaremos en la casilla "No imputación de pérdidas por recompra de valores homogéneos" que encontramos dentro de la casilla 311

¿Cómo se compensarán las pérdidas por estas transmisiones?

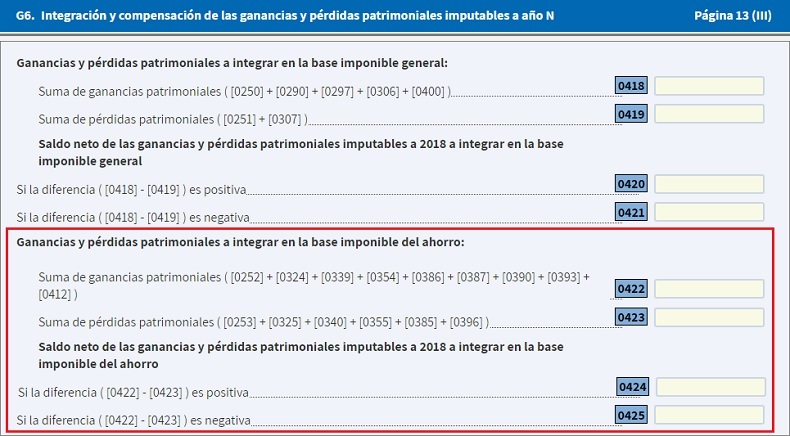

Las pérdidas obtenidas en la transmisión se compensarán con el resto de ganancias patrimoniales obtenidas en ese período.La compensación de pérdidas con el resto de ganancias patrimoniales tendrá como límite el 25% del saldo positivo.

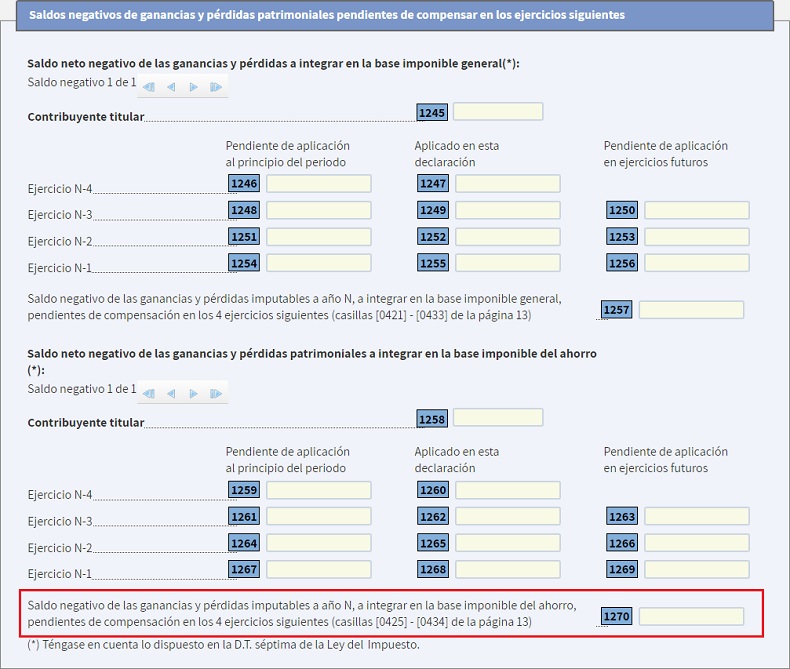

Si después de realizar esta compensación todavía tuviésemos saldo negativo este se compensará en los próximos cuatro años según las reglas de compensación e integración de ganancias y pérdidas patrimoniales. La integración y compensación de ganancias y pérdidas patrimoniales se detallará automáticamente en la página 13 (III) del Modelo de IRPF.

Comentarios

Guía para la liquidación de ganancias y pérdidas patrimoniales.Compensación de ganancias y pérdidas patrimoniales. Base Imponible General.Compensación de ganancias y pérdidas patrimoniales. Base Imponible del Ahorro.Jurisprudencia y Doctrina

Consulta Vinculante V3282-18. Compra y venta de valores homogéneos. ¿Cuándo se podrán integrar las pérdidas patrimoniales obtenidas?Legislación

Art. 49 Ley 35/2006 LIRPF. Integración y compensación de rentas en la Base Imponible del Ahorro.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos