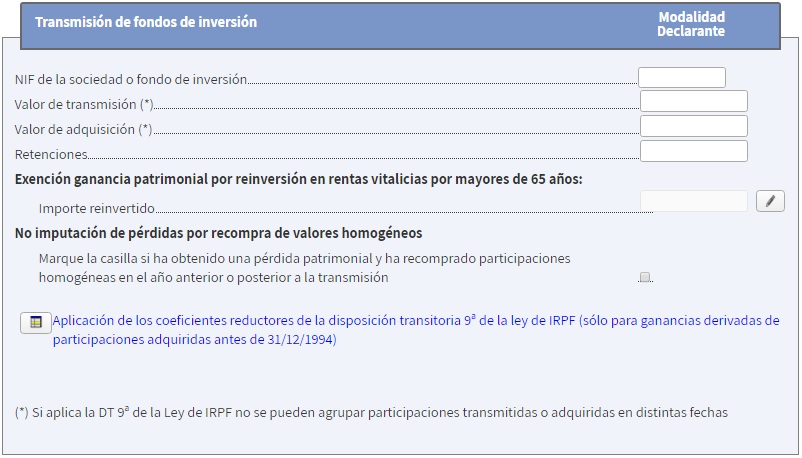

Instrucciones Modelo 100. Acciones y participaciones de Instituciones de Inversión Colectiva. NIF de la sociedad o Fondo de Inversión.

MODELO 100. ACCIONES Y PARTICIPACIONES IIC. NIF DE LA SOCIEDAD O FONDO DE INVERSIÓN

Pese a que el nombre de la casilla sea "NIF de la sociedad o fondo de inversión", será en esta casilla 311 donde se introducirán todos los datos relativos a la transmisión de acciones o participaciones, así como las posibles reducciones que puedan resultar aplicables. La pantalla en cuestión es la siguiente:

Exención ganancia patrimonial por reinversión en rentas vitalicias por mayores de 65 años

Rellenarán esta casilla todos aquellos contribuyentes mayores de 65 años que destinen el importe obtenido de la transmisión a la constitución de una renta vitalicia asegurada a su favor.

No imputación de pérdidas por recompra de valores homogéneos

Deberán marcar esta opción todos aquellos contribuyentes que, de acuerdo al artículo 33.5.g) de la Ley 35/2006, tengan pérdidas por la venta de valores o participaciones de Instituciones de Inversión Colectiva o fondos de inversión si, en los dos meses inmediatamente anteriores o posteriores a la transmisión que genera las pérdidas, adquiere valores homogéneos. Estas pérdidas NO podrán imputarse en este ejercicio.Aplicación de coeficientes reductores de la D.T. 9ª

Lo último que encontramos en esta pantalla es el apartado que deberemos rellenar si las acciones o participaciones que hemos transmitido tienen una fecha de adquisición anterior al 31 de diciembre de 1994. Recordemos que la ganancia patrimonial generada con la transmisión de estas acciones o participaciones podrá ser objeto de reducción aplicando el coeficiente reductor correspondiente según su fecha de adquisición.Comentarios

Guía para calcular las ganancias y pérdidas patrimoniales.Exención de ganancia patrimonial por constitución de renta vitalicia asegurada.Reducción de ganancia patrimonial por aplicación de coeficientes reducctores.Legislación

Art. 33 Ley 35/2006 LIRPF. Ganancias y pérdidas patrimoniales. Concepto.D.T 9ª Ley 35/2006 LIRPF. Régimen transitorio aplicable a las ganancias patrimoniales derivadas de elementos patrimoniales adquiridos con anterioridad a 31 de diciembre de 1994.Art. 42 RD 439/2007 RIRPF. Exención por reinversión en rentas vitalicias.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos