Instrucciones Modelo 100. Acciones y participaciones de Instituciones de Inversión Colectiva. Valor de transmisión.

MODELO 100. ACCIONES Y PARTICIPACIONES IIC. VALOR DE TRANSMISIÓN DE LAS ACCIONES O PARTICIPACIONES

La casilla 312 reflejará el valor de transmisión de las acciones o participaciones vendidas. No obstante, dado que los datos se introducen a través de la casilla 311, esta casilla se rellenará automáticamente una vez incorporemos las cifras correspondientes a la operación. Al hacer clic en la casilla 311 nos encontraremos la pantalla en la que se introduce el valor de transmisión de las acciones o participaciones transmitidas.Valor de transmisión ¿Cómo se calcula?

El valor de transmisión vendrá determinado por el valor liquidativo aplicable en la fecha en que dicha transmisión o reembolso se produzcan o, en su defecto, por el último valor liquidativo publicado. Cuando no existiera valor liquidativo se tomará el valor del patrimonio neto que corresponda a las acciones o participaciones transmitidas resultante del balance correspondiente al último ejercicio cerrado con anterioridad a la fecha de devengo del impuesto.- Precio efectivamente pactado en la transmisión.

- Valor de cotización en mercados secundarios oficiales de valores.

- En los reembolsos de participaciones en instituciones de inversión colectiva que tengan la consideración de fondos de inversión.

- En las transmisiones de acciones de instituciones de inversión colectiva con forma societaria, siempre que se cumplan las dos condiciones siguientes:

- Que el número de socios de la institución de inversión colectiva cuyas acciones se transmitan sea superior a 500.

- Que el contribuyente NO haya participado, en algún momento dentro de los doce meses anteriores a la fecha de la transmisión, en más del 5% del capital de la institución de inversión colectiva.

Recuerde:

Cuando existan diferentes precios de adquisición porque las acciones o participaciones hayan sido adquiridas en distintos momentos del tiempo se establece que las primeras que se venden son las que se adquirieron primero, es decir, se sigue el criterio FIFO.

Ejemplo

| Nombre de empresa | Nº acciones/participaciones | Precio de adquisición | Fecha de adquisición |

| RCR SA | 1.000 | 15 euros/acc | 01/01/2000 |

| 500 | 18 euros/acc | 01/01/2003 | |

| 2.000 | 20 euros/acc | 01/01/2007 | |

| 300 | 19 euros/acc | 01/01/2010 | |

| 1.500 | 21 euros/acc | 01/01/2016 |

- El contribuyente vende 1.000 acciones a 22 euros/acción.

- El contribuyente vende 2.000 acciones a 22 euros/acción.

- El contribuyente vende 2.000 acciones a 19 euros/acción.

Solución

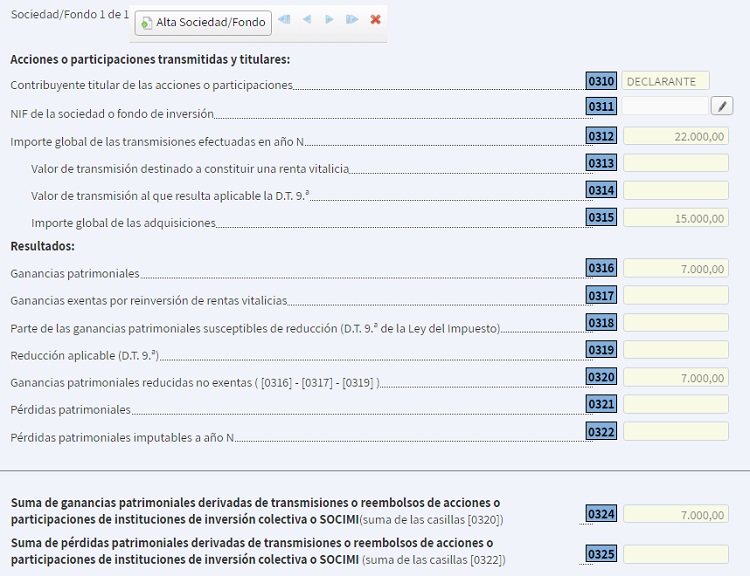

SUPUESTO 1.- El contribuyente vende 1.000 acciones a 22 euros/acción: Valor de transmisión = (1.000 x 22 euros) ........................................ 22.000 euros. Valor de adquisición = (1.000 x 15 euros) ........................................ 15.000 euros.| Ganancia o pérdida patrimonial = 22.000 - 15.000 = 7.000 euros |

Cómo queda rellenado el Modelo 100:

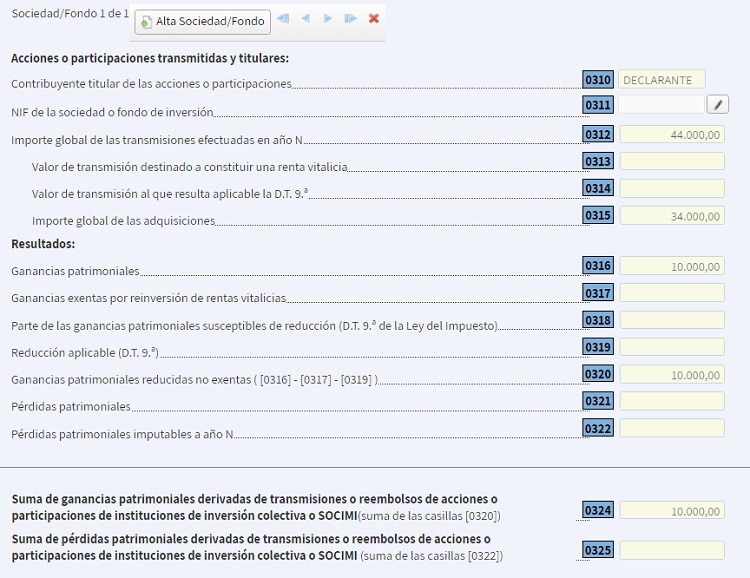

SUPUESTO 2.- El contribuyente vende 2.000 acciones a 22 euros/acción: Valor de transmisión = (2.000 x 22 euros) ........................................ 44.000 euros. Valor de adquisición = (15.000 + 9.000 + 10.000) ................................. 34.000 euros. 1.000 acciones adquiridas a 15 euros ......................................... 15.000 euros. 500 acciones adquiridas a 18 euros ............................................ 9.000 euros. 500 acciones adquiridas a 20 euros ........................................... 10.000 euros.

| Ganancia o pérdida patrimonial = 44.000 - 34.000 = 10.000 euros |

Cómo queda rellenado el Modelo 100:

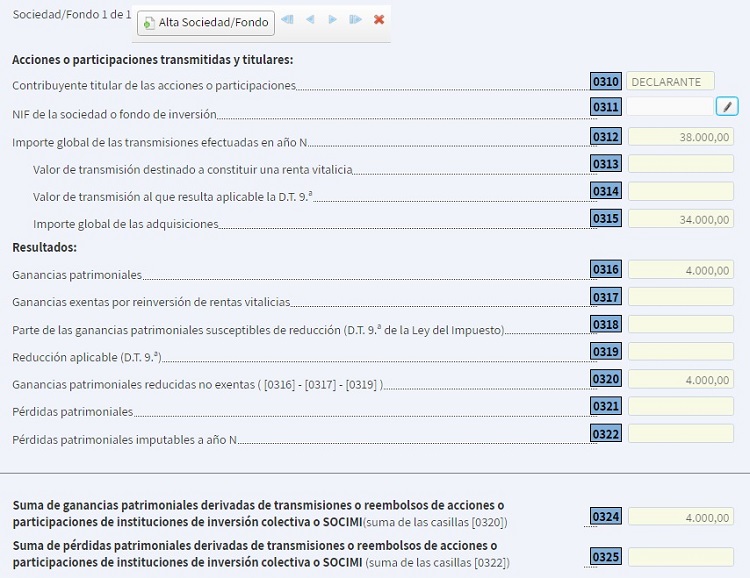

SUPUESTO 3.- El contribuyente vende 2.000 acciones a 19 euros/acción: Valor de transmisión = (2.000 x 19 euros) ........................................ 38.000 euros. Valor de adquisición = (15.000 + 9.000 + 10.000) ................................. 34.000 euros. 1.000 acciones adquiridas a 15 euros ......................................... 15.000 euros. 500 acciones adquiridas a 18 euros ............................................ 9.000 euros. 500 acciones adquiridas a 20 euros ........................................... 10.000 euros.

| Ganancia o pérdida patrimonial = 38.000 - 34.000 = 4.000 euros |

Cómo queda rellenado el Modelo 100:

NOTA: Recuerde que cuando se transmitan acciones o participaciones homogéneas adquiridas en distintos momentos del tiempo se aplicará el criterio FIFO.

Comentarios

Guía para calcular las ganancias o pérdidas patrimoniales.Normas especiales de valoración. Títulos de Instituciones de Inversión Colectiva y Fondos de Inversión.Legislación

Art. 37 Ley 35/2006 LIRPF. Normas específicas de valoración.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos