Estimación Directa Normal y Simplificada: Pago fraccionado. Modelo 130.

PAGOS FRACCIONADOS. ESTIMACIÓN DIRECTA: NORMAL y SIMPLIFICADA.

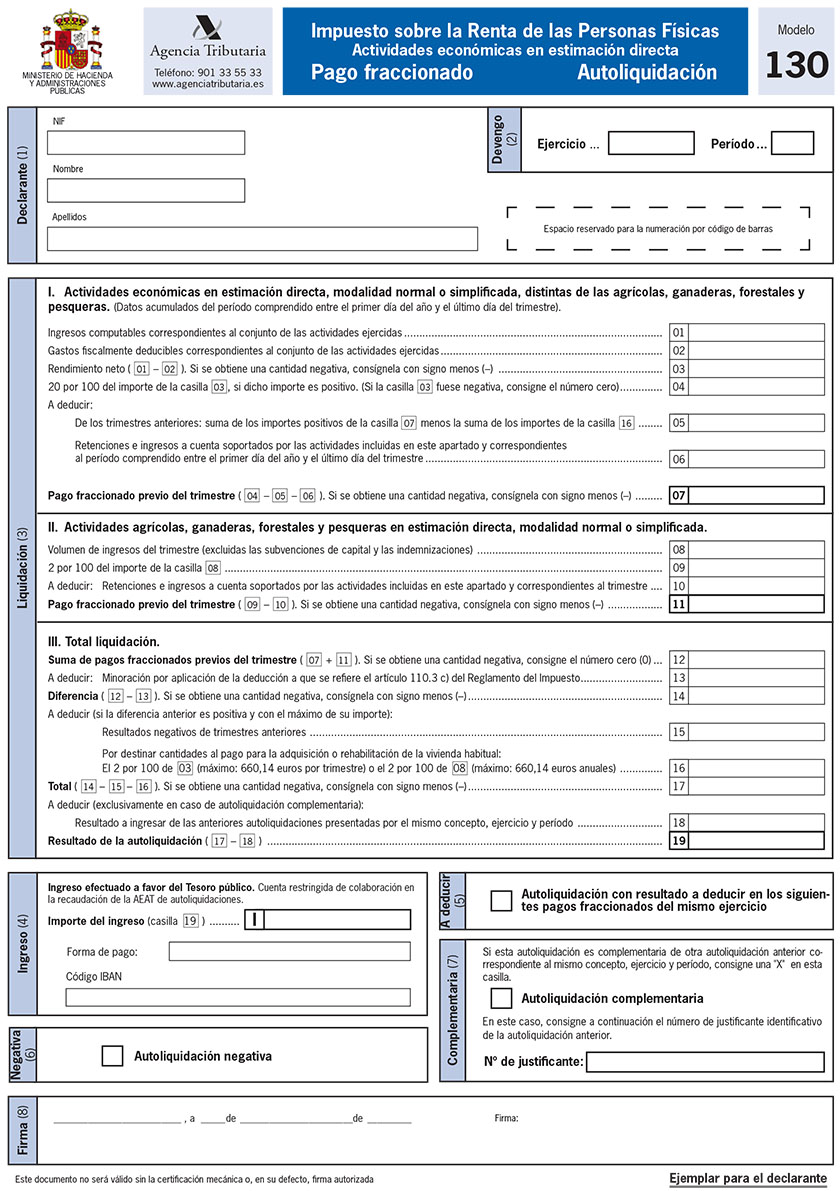

Los sujetos que realicen actividades económicas estarán obligados a autoliquidar e ingresar en el Tesoro, en concepto de pago a cuenta del IRPF, los pagos fraccionados que les correspondan. Sin embargo, los sujetos que realicen actividades agrícolas o ganaderas no estarán obligados a efectuar pago fraccionado en relación con las mismas si, en el año natural anterior, al menos el 70 % de los ingresos procedentes de la explotación (con excepción de las subvenciones corrientes o de capital y las indemnizaciones) fueron objeto de retención o ingreso a cuenta. A efectos de lo dispuesto en el párrafo anterior, en caso de inicio de la actividad se tendrá en cuenta el porcentaje de ingresos que hayan sido objeto de retención o ingreso a cuenta durante el período a que se refiere el pago fraccionado. Los contribuyentes que realicen actividades económicas en estimación directa normal y simplificada, ingresarán en cada plazo, las cantidades siguientes (pagos fraccionados): * El 20 por 100 de la diferencia entre los ingresos computables y los gastos deducibles.

Los contribuyentes que realicen actividades económicas en estimación directa normal y simplificada, ingresarán en cada plazo, las cantidades siguientes (pagos fraccionados): * El 20 por 100 de la diferencia entre los ingresos computables y los gastos deducibles.DECLARACIÓN E INGRESO DEL PAGO FRACCIONADO.

Los empresarios y profesionales estarán obligados a declarar e ingresar trimestralmente en el Tesoro Público los Pagos Fraccionados en los plazos comprendidos entre el día 1 y el 20 de los meses de abril, julio, octubre y enero. Cuando proceda, los sujetos pasivos presentarán declaración negativa. Los sujetos pasivos presentarán las declaraciones ante el órgano competente de la Administración Tributaria e ingresarán su importe en el Tesoro Público.Comentarios

Infracciones y sanciones por dejar de ingresar deuda tributaria que resultaría de una autoliquidaciónFormularios

Instrucciones para cumplimentar Modelo 130. Estimación Directa. Pago fraccionado.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Ámbito de aplicación de la Estimación Directa Normal en IRPF.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos