Deducción por residencia habitual y efectiva en la isla de La Palma durante los períodos impositivos 2022 y 2023.

Deducción por residencia habitual y efectiva en la isla de La Palma durante los períodos impositivos 2022, 2023 y 2024.

Consecuencia de la entrada en vigor de la Ley 31/2022 de PGE para 2023, se añade una disposición adicional quincuagésima séptima -DA 57ª- en la Ley 35/2006 del IRPF de forma que, para los períodos impositivos 2022 y 2023 (posteriormente ampliada a 2024), la deducción por la obtención de rentas en Ceuta y Melilla (prevista en el artículo 68.4.1 de la LIRPF) será aplicable a los contribuyentes con residencia habitual y efectiva en la isla de La Palma. Esta DA 57ª, es modificada con efectos para períodos impositivos iniciados a partir de 01.01.2024 por RD-leg 4/2024, para prorrogar para 2024 los beneficios fiscales que ya se habían adoptado para 2023.

Ahora bien, durante el período 2024, solamente resultará aplicable para determinar:- El tipo de retención e ingreso a cuenta a practicar sobre los rendimientos a los que resulte de aplicación la citada deducción que hubieran sido satisfechos a partir de la entrada en vigor del Real Decreto-ley 4/2024 (28.06.2024).

- El tipo del pago fraccionado correspondiente a las actividades económicas que tengan derecho a la misma cuyo plazo de presentación no se hubiera iniciado en el momento de la entrada en vigor del Real Decreto-ley 4/2024 (28.06.2024).

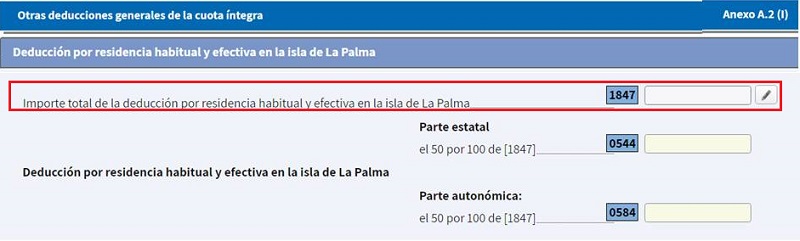

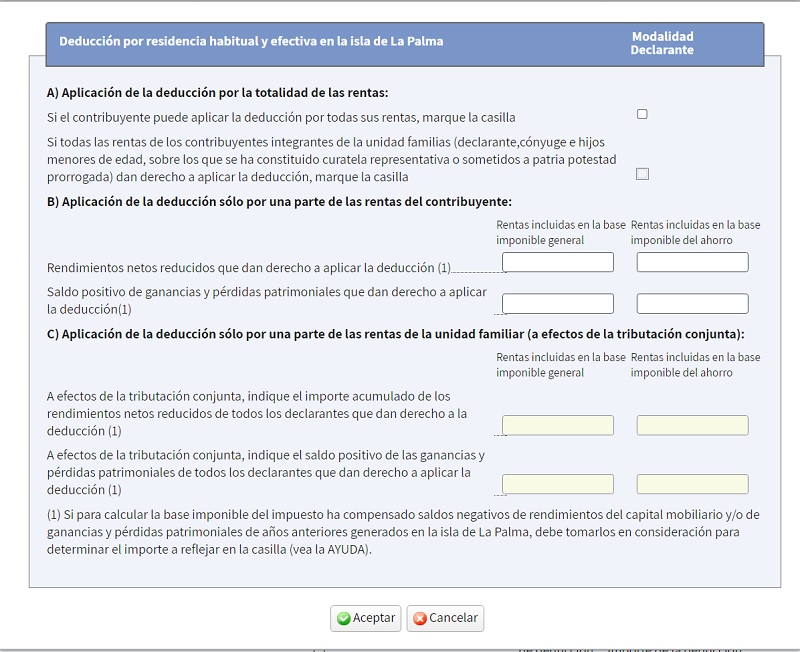

- Contribuyentes residentes en la isla de La Palma durante un plazo inferior a tres años.En este caso, la deducción consiste en el 60 por 100 de la parte de la suma de las cuotas íntegras estatal y autonómica que proporcionalmente corresponda a las rentas computadas para la determinación de las bases liquidables que hubieran sido obtenidas en isla de La Palma.

Recuerde que:

El importe de la deducción por rentas obtenidas en la isla de La Palma no podrá superar en ningún caso el 60 por 100 de la parte de la suma de las cuotas íntegras estatal y autonómica del impuesto. - Contribuyentes residentes en la isla de La Palma durante un plazo igual o superior a tres años.En este caso, los contribuyentes que cumplan este requisito, podrán aplicar la misma deducción también por las rentas obtenidas fuera de dicha isla, siempre y cuando que, al menos, la tercera parte del patrimonio neto del contribuyente, determinado conforme a la normativa del Impuesto sobre el Patrimonio, esté situado en la isla de La Palma.La cuantía máxima de las rentas, obtenidas fuera de dicha isla, que pueden gozar de la deducción, será el importe neto de los rendimientos y ganancias y pérdidas patrimoniales obtenidos en La Palma.

A diferencia de la deducción por rentas obtenidas en Ceuta y Melilla, la presente deducción no se aplica a los contribuyentes que no tengan su residencia en la isla de La Palma aunque obtengan rentas en la misma.

Rentas consideradas como obtenidas en la isla de La Palma

Se consideran obtenidas en la isla de La Palma, a estos efectos, las rentas siguientes:- Los rendimientos del trabajo, cuando deriven de trabajos de cualquier clase realizados en dichos territorios y, en particular, las prestaciones por desempleo, pensiones y haberes pasivos, planes de pensiones, contratos de seguro concertados, planes de previsión asegurados y las prestaciones percibidas por los beneficiarios de planes de previsión social empresarial y de los seguros de dependencia.

- Los rendimientos que procedan de la titularidad de bienes inmuebles situados en la isla de la Palma o de derechos reales que recaigan sobre los mismos.

- Los rendimientos que procedan del ejercicio de actividades económicas efectivamente realizadas en la isla de la Palma . A estos efectos, tienen la consideración de actividades económicas efectivamente realizadas en la isla de La Palma aquellas que cierren en estos territorios un ciclo mercantil que determine resultados económicos o suponga la prestación de un servicio profesional en dichos territorios.Se estima que no concurren esas circunstancias cuando se trate de operaciones aisladas de extracción, fabricación, compra, transporte, entrada y salida de géneros o efectos y, en general, cuando las operaciones no determinen por sí solas rentas.

- Las ganancias patrimoniales que procedan de bienes inmuebles radicados en la isla de La Palma o de bienes muebles situados en dichos territorios.

- Los rendimientos del capital mobiliario procedentes de obligaciones o préstamos, cuando los capitales se hallen invertidos en dichos territorios y allí se generen las rentas correspondientes.

- Los rendimientos del capital mobiliario procedentes del arrendamiento de bienes muebles, negocios o minas, cuando el objeto del arrendamiento esté situado en la isla de La Palma y se utilice efectivamente en dichos territorios.

- Los rendimientos procedentes de depósitos o cuentas en toda clase de instituciones financieras situadas en la isla de La Palma.

Modelo 100

Comentarios

Deducción por rentas obtenidas en Ceuta y Melilla.Legislación

Art. 68 Ley 35/2006. LIRPF. DeduccionesDA. 57ª Ley 35/2006. LIRPF. Deducción por residencia habitual y efectiva en la isla de La Palma.Siguiente: Posibilidad de incrementar por los profesionales el tipo de retención aplicado en sus facturas.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos