Deducción por reserva para inversiones en Canarias. Tratamiento fiscal en IRPF.

RESERVA PARA INVERSIONES EN CANARIASTRATAMIENTO FISCAL EN IRPF

La Reserva para Inversiones en Canarias (RIC), regulada en el artículo 27 de la ley 19/1994, es un instrumento que trata de estimular la inversión de las empresas/particulares que desarrollen su actividad en Canarias. Podrán utilizar esta reserva todas aquellas personas físicas que, determinando su rendimiento en el IRPF utilizando el método de estimación directa, desarrollen cualquier actividad

Puntualiza la disposición adicional undécima de la Ley 19/1994, en su apartado 3, que esta ventaja fiscal no será aplicable en las actividades de construcción naval, fibras sintéticas, industria del automóvil, siderurgia e industria del carbón.

¿QUE VENTAJA FISCAL GENERA LA RIC?

La Reserva para Inversiones en Canarias permitirá deducir de la cuota íntegra en el IRPF el importe de los rendimientos netos de explotación que se destinen a la dotación de la misma, multiplicados por el tipo medio de gravamen. Esta deducción se aplicará a las dotaciones que en cada período impositivo se hagan a la RIB hasta el límite del ochenta por ciento de la cuota íntegra correspondiente a los rendimientos netos de explotación de la actividad desarrollada en Canarias. La aplicación de este beneficio fiscal es incompatible para los mismos bienes y gastos, con las deducciones para incentivar la realización de determinadas actividades regulada en los artículos 35 a 39 de la LIS. Tratándose de activos usados y suelo, estos no podrán haberse beneficiado anteriormente de las deducciones anteriores.

REQUISITOS PARA LA APLICACIÓN DE LA DEDUCCIÓN

Para que la deducción esté correctamente aplicada y no se genere ningún ajuste en un futuro, se deberán tener en cuenta tres requisitos fundamentales:- Contables.

- Materialización de la inversión.

- Mantenimiento de inversiones.

A.- Requisitos de contabilidad

La reserva para inversiones en Canarias debe figurar en la contabilidad con absoluta separación y título apropiado, siendo indisponible mientras los bienes adquiridos deban permanecer en la explotación. Se desprende por tanto, que las personas físicas que quieran aplicar esta ventaja fiscal deberán llevar la contabilidad en la forma exigida por el Código de Comercio y su normativa de desarrollo.B.- Materialización de la inversión

Todas aquellas personas físicas que hayan dotado una reserva para inversiones en Canarias y se hayan aplicado la correspondiente deducción en la cuota íntegra por su importe, deberán, en un plazo de tres años a contar desde la fecha de devengo del impuesto del ejercicio en que se dotó la reserva, materializar la inversión de dicha reserva.Dado que el plazo comienza a contarse desde la finalización del ejercicio en que se dota la reserva (que se produce en el ejercicio siguiente a aquel en que se ha practicado la deducción en la BI), el plazo efectivo para materializar las inversiones es de cuatro años a contar desde la finalización del periodo impositivo en el cual se aplicó el beneficio fiscal.

Recuerde que:

Esta deducción no será aplicable en las actividades de construcción naval, fibras sintéticas, industria del automóvil, siderurgia e industria del carbón.- Adquisición de elementos patrimoniales dedicados a la creación o ampliación de un establecimiento, diversificación de la actividad o transformación del proceso productivo. Las inversiones en suelo serán consideradas inversiones iniciales si nunca se han beneficiado de este régimen de inversiones canarias y si, además, queda afecto a todas aquellas actividades enumeradas en el artículo 27.4.a de la Ley 19/1994. Por otro lado, todas aquellas inversiones materializadas en la adquisición de inmovilizado intangible se corresponderán con la adquisición de derechos de uso de propiedad industrial o intelectual, conocimientos no patentados o concesiones administrativas que cumplan una serie de requisitos.Leer más sobre los requisitos...El inmovilizado intangible deberá cumplir los siguientes requisitos:

- Únicamente se utilizarán en el establecimiento que reúna las condiciones del artículo 27 de la Ley 19/1994.

- Tendrá que ser amortizable.

- Se deberán adquirir a terceros en condiciones de mercado. Si se trata de concesiones administrativas se deberán adquirir en un ámbito de competencia.

- Deberá figurar en el activo de la empresa.

- Aquellas empresas que tengan la consideración de entidades de reducida dimensión (cifra de negocios inferior a 10 millones de euros) podrán adquirir elementos usados del inmovilizado, siempre que estos no se hayan utilizado previamente para la aplicación del régimen de inversiones especiales.

- Creación de puestos de trabajo relacionados con la inversión del punto anterior, en los términos establecidos en el propio artículo 27.4.b de la Ley 19/1994.

- Adquisición de elementos patrimoniales que tengan una finalidad distinta a la del punto 1. Al igual que ocurre en el punto 1, las inversiones realizadas en suelo, edificado o no, deberán cumplir con los requisitos que establece el artículo 27.4.c de la Ley 19/1994.

- Suscripción de acciones o participaciones en sociedades por la constitución o ampliación de capital y de deuda pública canaria.

C.- Mantenimiento de inversiones

Recuerde que:

Todos aquellos elementos patrimoniales adquiridos con el objetivo de materializar la inversión deberán estar situados y utilizados en el archipiélago canario.INCUMPLIMIENTO DE LA MATERIALIZACIÓN O DEL PERÍODO MÍNIMO DE PERMANENCIA

Sabemos que la correcta aplicación de la RIC vendrá condicionada tanto por la materialización de la inversión como por el período mínimo de permanencia del elemento patrimonial en la empresa, período durante el cual la RIC será indisponible. El incumplimiento de cualquiera de estos requisitos generará al contribuyente la obligación de incorporar en su cuota líquida el importe que en su día se dedujo. Este ajuste se deberá realizar en el IRPF correspondiente al ejercicio en que se produjo el incumplimiento. Además, se girarán intereses de demora por el importe del ajuste correspondiente a la infracción. NOTA: El ajuste se practicará por la cantidad que ha incumplido los requisitos, por ejemplo, si la materialización de la inversión ha consistido en la adquisición de dos elementos patrimoniales y uno de ellos se transmite antes de que se cumpla el período mínimo de permanencia, el importe del ajuste corresponderá al valor por el cual se adquirió el elemento por el que se ha incumplido. Veamos un ejemplo de aplicación de esta bonificación.Ejemplo

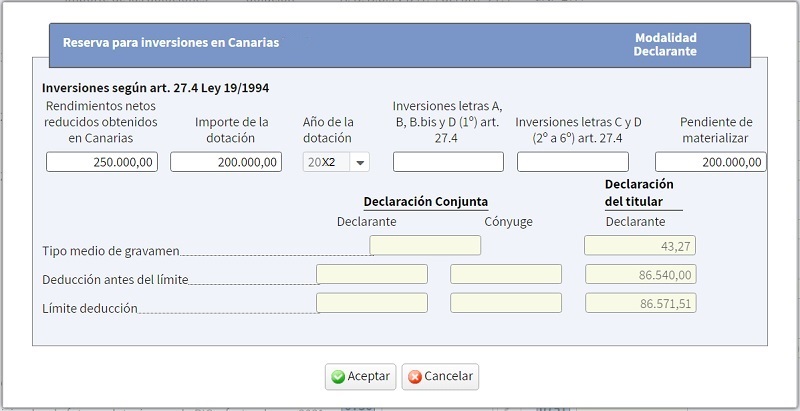

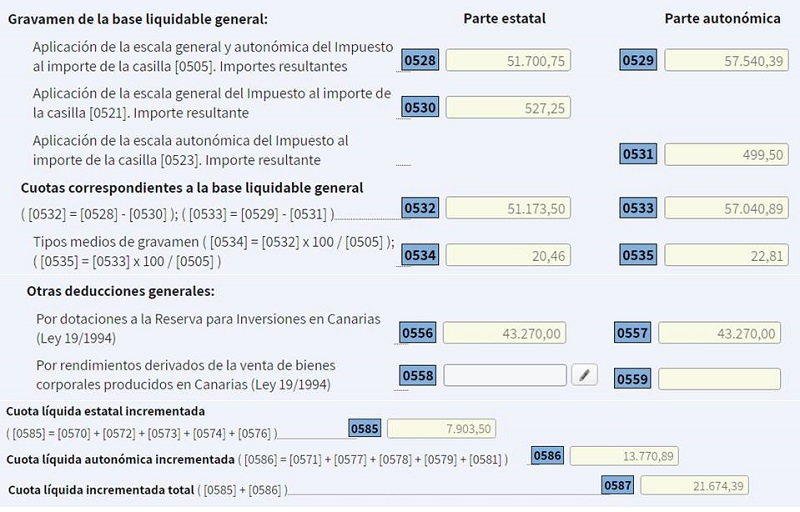

Don Jesús Parra, con domicilio fiscal en la Palma, ha obtenido un rendimiento neto reducido en 20X2 de 250.000 euros derivados íntegramente de su actividad económica de producción y venta de prendas textiles de artesanía, tributando en el IRPF en la modalidad de estimación directa. En aplicación de las circunstancias personales y familiares de D. Jesús, la cuota íntegra estatal obtenida en su declaración de 20X2 ha sido de 51.173,50 euros, siendo la cuota autonómica de 57.040,89 euros. Asimismo, el tipo medio de gravamen resultante de su declaración ha sido del 20,46% (estatal) y del 22,81% (autonómico). Se pregunta: ¿Qué dotación a la RIC deberá haber realizado D. Jesús en 20X2 para aprovechar al máximo la deducción por este motivo? ¿Cómo quedará su declaración de la renta en el caso anterior?

Solución

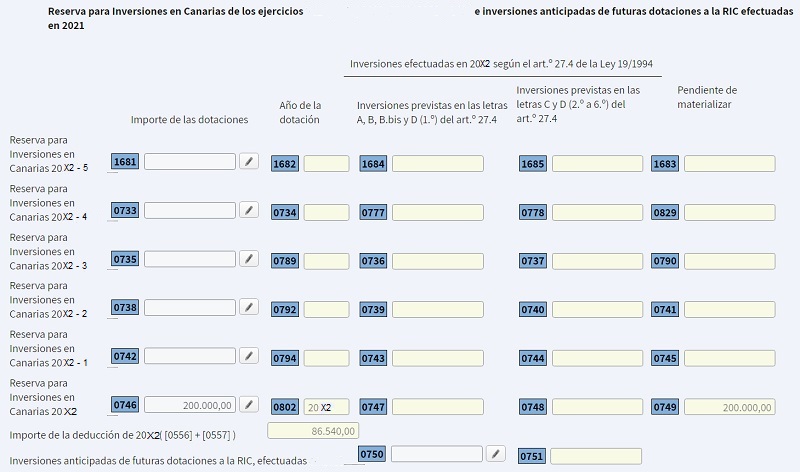

La actividad desarrollada por D. Jesús no se encuentra entre las no bonificadas, por tanto podrá aplicar dicha reserva. Dado que existe el limite fiscal del 80% de la cuota íntegra previa en la deducción por esta reserva, la dotación máxima que deberemos realizar (para no excedernos de éste) será también del 80% de los rendimientos netos que hayamos obtenido; en nuestro caso será de 200.000 euros (80% de 250.000). Así, tendremos:| Rendimiento neto obtenido | 250.000,00 |

| Reserva máxima a dotar (80% de 250.000) | 200.000,00 |

| Tipo medio de gravamen estatal | 20,46% |

| Tipo medio de gravamen autonómico | 22,81% |

| Tipo medio de gravamen total | 43,27% |

| Cuota íntegra estatal | 51.173,50 |

| Cuota íntegra autonómica | 57.040,89 |

| Total cuota íntegra | 108.214,39 |

| Deducción por RIC estatal (43,27% de 108.214,39/2) | 43.270,00 |

| Deducción por RIC autonómica (43,27% de 108.214,39/2) | 43.270,00 |

| Total deducción | 86.540,00 |

| Límite deducción (80% de 108.214,39) | 86.571,51 |

| Cuota líquida incrementada total (108.214,39 - 86.540,00) | 21.674,39 |

Donde una vez clicado en la casilla 0746, nos saldrá esta ventana:

Una vez introducido los datos nos rellenará automáticamente las casillas 0556 y 0557:

Jurisprudencia y Doctrina

Resolución TEAC 06843/2015 de 04.12.2018. Plazo para dotación de Reserva por Inversiones en CanariasLegislación

Art. 68 Ley 35/2006. LIRPF. Deducciones.Art. 27 Ley 19/1994. RFC. Reserva para Inversiones en Canarias.DA. 11ª Ley 19/1194. RFC. Inaplicación de los beneficios fiscales.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos