Deducción estatal por familia numerosa

DEDUCCIÓN ESTATAL POR FAMILIA NUMEROSA

En este apartado vamos a ver los tipos de deducciones estatales que tiene este incentivo fiscal, y vamos a tratar la distinción entre las deducciones por el tipo de familia numerosa según sea GENERAL o ESPECIAL.

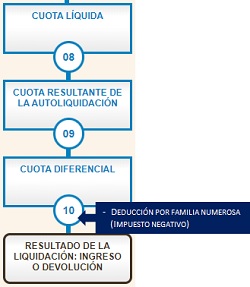

La deducción estatal por familia numerosa forma parte de los denominados "Impuestos Negativos" que son los que pueden modificar la cuota líquida hasta alcanzar la cuota diferencial o bien solicitar su anticipo directamente a la Administración, a través del modelo 143. Por otra parte la deducción estatal es la misma para todo el territorio español, exceptuando las regiones del País Vasco y Navarra (Regiones que tienen una legislación diferente en cuestión de deducciones). Esta se aplicará en el tramo de la cuota difernecial, el cual sí podría tener una cantidad resultante negativa (Se correspondería con un ingreso para el contribuyente). El importe de la deducción por familia numerosa también va a estar influenciado por el tipo de familia numerosa, diferenciándose los términos de familia numerosa general y familia numerosa especial.

El importe de la deducción por familia numerosa también va a estar influenciado por el tipo de familia numerosa, diferenciándose los términos de familia numerosa general y familia numerosa especial.- Se considerará familia numerosa ESPECIAL las que estén formadas por 5 o más hijos; por 4 hijos de los cuales al menos 3 sean procedentes de parto, adopción o acogimiento permanente. También se considerará especial la que esté formada por 4 hijos y los ingresos divididos por número de componentes no supere el 75% del Salario Mínimo Interprofesional. Cada hijo con discapacidad superior al 33% contará como 2 a la hora de determinar la categoría.

- Serán familias numerosas GENERALES todas las demás.

Recuerde que:

Para el ejercicio 2018, solo es posible la aplicación de hasta 250 Euros adicionales por cada uno de los hijos por los meses de Agosto a Diciembre- Por ser ascendiente o huérfano de padre y madre que, conforme a la Ley, se considere Familia Numerosa, la deducción será de 1.200 Euros.

- En caso de ser familia numerosa de categoría ESPECIAL, esta deducción tendría un incremento del 100%, siendo la cantidad de 2.400 Euros.

- Por cada hijo que supere el número mínimo de hijos exigido para ser beneficiario de esta deducción se aplicará un incremento de 600 Euros sin distinción de la categoría en la que se incluya la familia.

Límite de la deducción

Esta deducción tendrá como límite la cantidad de las cotizaciones y cuotas totales a la Seguridad Social y Mutualidades devengadas en el período impositivo en computándose por su importe íntegro. El límite se aplica separadamente para cada tipo de deducción y de forma independiente respecto de cada ascendente o descendente. Para calcular ese límite vamos a tener en cuenta ciertas condiciones:- La determinación de los hijos se realiza según la situación del último día de cada mes.

- Se deberá estar dado de alta en la Seguridad Social aunque este requisito se dará por cumplido con independencia del mes en el que se produzca el alta.

- Para aplicar el incremento por gastos de custodia se computan solamente los meses por los que el gasto haya sido por el mes completo.

Comentarios

Concepto de familia numerosa. Tipos de familia numerosa. Requisitos para acreditación.Formularios

Modelo 143 Solicitud de abono anticipado de las deducciones por familia numerosa o por personas con discapacidad a cargo.Legislación

Art. 81.bis Ley 35/2006 IRPF. Deducciones por familia numerosa o personas con discapacidad a cargo.Jurisprudencia y Doctrina

Consulta V1876-18 DGT. Deducción familia numerosa en el IRPF para 2017 si hija fallece en octubre 2016.Consulta V1978-18 DGT. Aplicación deducción familia numerosa a trabajadora por cuenta ajena extranjero.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Requisitos para poder beneficiarse del abono anticipado de la deducción por familia numerosa

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos