Deducción en el IRPF por rendimientos derivados de venta de bienes corporales producidos en Canarias. Tratamiento fiscal en IRPF

Deducción por actividad productora de bienes corporales. Régimen especial de Canarias

Esta deducción de la cuota íntegra, específica para el territorio de las Islas Canarias, está regulada en el artículo 26 de la Ley 19/1994, sobre el régimen fiscal de Canarias. Podrán beneficiarse de esta bonificación las personas físicas que ejerzan actividades objeto de deducción y que tributen en el IRPF en la modalidad de estimación directa. La ventaja fiscal consiste en la deducción del 50 por ciento de la cuota íntegra correspondiente a los rendimientos derivados de la venta de bienes corporales producidos en Canarias  por ellos mismos derivados de actividades industriales, agrícolas, ganaderas y pesqueras (en este caso, cuando la pesca de altura se desembarque en los puertos canarios y se manipule o transforme en el archipiélago).

por ellos mismos derivados de actividades industriales, agrícolas, ganaderas y pesqueras (en este caso, cuando la pesca de altura se desembarque en los puertos canarios y se manipule o transforme en el archipiélago).

La normativa no establece ningún requisito específico, salvo el indicado en el siguiente párrafo, para poder aplicar esta deducción, por lo que es de general aplicación. Puntualiza la disposición adicional undécima de la Ley 19/1994, en su apartado 2, que dicha bonificación no será aplicable en las actividades de construcción naval, fibras sintéticas, industria del automóvil, siderurgia e industria del carbón. Veamos un ejemplo de aplicación de esta bonificación.A los efectos del cálculo de los rendimientos derivados de la venta de bienes corporales producidos en Canarias, formarán parte de los mismos: a) Los importes de las ayudas derivadas del régimen específico de abastecimiento, establecido en virtud del artículo 3.1.a) del Reglamento (UE) n.º 228/2013 del Parlamento Europeo y del Consejo, b) Los importes de las ayudas a los productores derivadas del Programa Comunitario de Apoyo a las Producciones Agrarias de Canarias, establecido en virtud del artículo 3.1.b) del Reglamento (UE) n.º 228/2013 del Parlamento Europeo y del Consejo. El Organismo Pagador de tales fondos certificará a la Administración tributaria competente el importe o importes de las ayudas percibidas por el productor procedentes de las medidas de apoyo previstas en el párrafo anterior.

Ejemplo

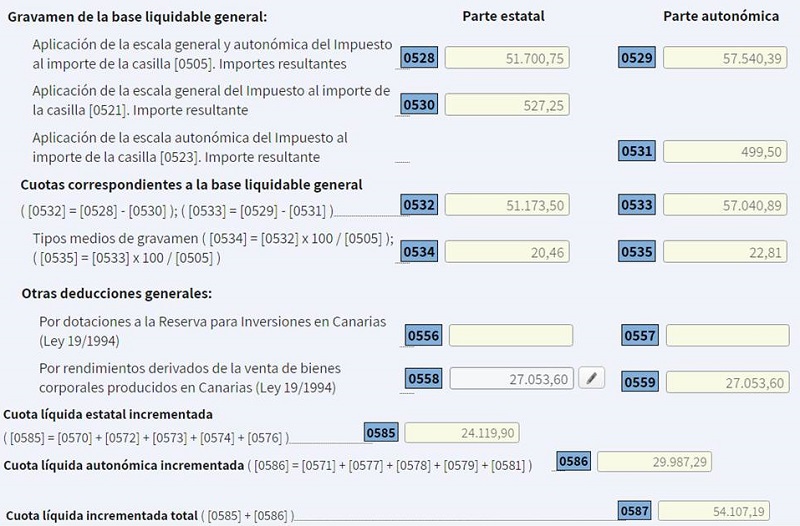

Don Jesús Parra, con domicilio fiscal en la Palma, ha obtenido un rendimiento neto reducido en 20X2 de 250.000 euros derivados íntegramente de su actividad económica de producción y venta de prendas textiles de artesanía, tributando en el IRPF en la modalidad de estimación directa. En aplicación de las circunstancias personales y familiares de D. Jesús, la cuota íntegra estatal obtenida en su declaración de 20X2 ha sido de 51.173,50 euros, siendo la cuota autonómica de 57.040,89 euros. Se pide calcular el importe de la deducción por producción de bienes corporales.

Solución

Dado que la actividad desarrollada por D. Jesús no se encuentra entre las no bonificadas, tendremos:| Cuota íntegra estatal | 51.173,50 |

| Cuota íntegra autonómica | 57.040,89 |

| Total cuota íntegra | 108.214,39 |

| Deducción estatal (50% de 108.214,39/2) | 27.053,60 |

| Deducción autonómica (50% de 108.214,39/2) | 27.053,60 |

| Total deducción | 54.107,19 |

| Cuota líquida incrementada total (108.214,39 - 54.107,19) | 54.107,19 |

Legislación

Art. 68 Ley 35/2006 LIRPF. Deducciones.Art. 26 Ley 19/1994. Régimen especial de las empresas productoras de bienes corporales.DA 11ª Ley 19/1994. Inaplicación beneficios fiscales de artículos 25, 26 y 27 en sectores industriales.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos