Deducción en el IRPF por inversión en producciones cinematográficas y espectáculos musicales en vivo.

DEDUCCIÓN POR INVERSIONES EN PRODUCCIONES CINEMATOGRÁFICAS, SERIES AUDIOVISUALES Y ESPECTÁCULOS EN VIVO MUSICALES

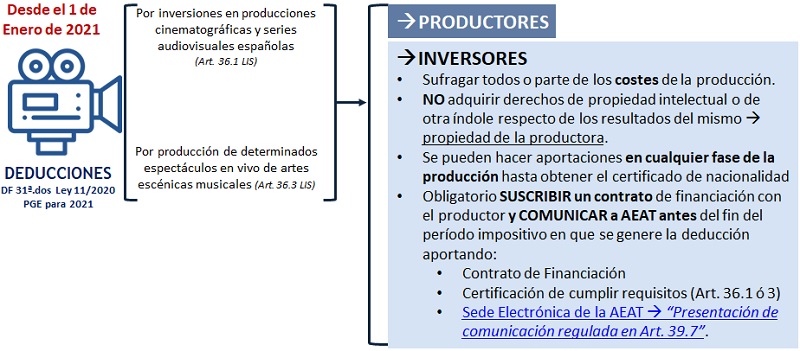

Los contribuyentes del Impuesto sobre la Renta de las Personas Físicas que realicen actividades económicas en el régimen de estimación directa en el IRPF podrán aplicar los incentivos y estímulos a la inversión empresarial establecidos en la normativa del Impuesto sobre Sociedades con igualdad de porcentajes y límites de deducción.| Modalidad de inversión | Porcentaje de deducción |

| Producciones españolas de largometrajes y series audiovisuales | 30% / 25% |

| Gastos de ejecución de una producción extranjera | 30% / 25% |

| Gastos de producción y exhibición de espectáculos en vivo de artes escénicas y musicales | 20% |

Comentarios

Deducción en el Impuesto sobre Sociedades de Inversiones en producciones cinematográficasLegislación

Art. 68 Ley 35/2006 LIRPF. Deducciones.Art. 36 Ley 27/2014 LIS. Deducción por inversiones en producciones cinematográficas, series audiovisuales y espectáculos en vivo de artes escénicas y musicales.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Deducción en el IRPF por creación de empleo.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos