Deducción en el IRPF por familia numerosa, familia monoparental o por personas con discapacidad a cargo.

DEDUCCIONES POR FAMILIA NUMEROSA O POR PERSONAS CON DISCAPACIDAD A CARGO.

Es el artículo 81 bis de la LIRPF el que regulan esta deducción, creando una serie de deducciones para los contribuyentes que realicen una actividad por cuenta propia o ajena por la cual estén dados de alta en el régimen correspondiente de la Seguridad Social o mutualidad. El detalle de estas deducciones viene dado por:

Es el artículo 81 bis de la LIRPF el que regulan esta deducción, creando una serie de deducciones para los contribuyentes que realicen una actividad por cuenta propia o ajena por la cual estén dados de alta en el régimen correspondiente de la Seguridad Social o mutualidad. El detalle de estas deducciones viene dado por:- Por cada descendiente con discapacidad con derecho a la aplicación del mínimo por descendientes hasta 1.200 euros anuales.

- Por cada ascendiente con discapacidad con derecho a la aplicación del mínimo por ascendientes, hasta 1.200 euros anuales.

- Familia numerosa: Por ser un ascendiente, o un hermano huérfano de padre y madre, que forme parte de una familia numerosa, hasta 1.200 euros anuales. En caso de familias numerosas de categoría especial, esta deducción se incrementará en un 100 por ciento.NOTA: Esta deducción se incrementará hasta en 600 euros anuales por cada uno de los hijos que formen parte de la familia numerosa que exceda del número mínimo de hijos exigido para que tenga la condición de familia numerosa general o especial, según corresponda.

- Por ser un ascendiente separado legalmente, o sin vínculo matrimonial, con dos hijos sin derecho a percibir anualidades por alimentos y por los que tenga derecho a la totalidad del mínimo por descendiente, hasta 1.200 euros anuales.

- Por el conyuge no separado legalmente con discapacidad, hasta 1.200 euros anuales, siempre que no tenga rentas anuales, excluidas las exentas, superiores a 8.000 euros ni genere derecho a las deducciones por descendiente con discapacidad o ascendiente con derecho a la aplicación del mínimo.

De acuerdo con la consulta vinculante V1623-20 de la Dirección General de Tributos, se podrá realizar la aplicación proporcional de la deducción por cónyuge no separado legalmente con discapacidad a cargo, cuando el cónyuge fallece durante el período impositivo, por los meses correlativos comprendidos desde enero hasta el mes justo anterior a aquel en que se produzcael fallecimiento (100 euros cada mes si se cumple con el resto de requisitos).

En caso de que el contribuyente que cumpla los requisitos necesarios para optar a la deducción por familia numerosa NO se haya aplicado deducción alguna por este hecho se podrá instar a la rectificación de las autoliquidaciones que considere que han perjudicado sus intereses legítimos, tal y como expresa la Dirección General de Tributos en la Consulta Vinculante V2994-19.

Requisitos para aplicar la deducción.

Para poder aplicar la deducción por familia numerosa o personas con discapacidad a cargo se debe cumplir alguno de los requisitos presentados a continuación:- Estar dado de alta en el Régimen correspondiente de la Seguridad Social o Mutualidad por realizar una actividad por cuenta propia o ajena. A estos efectos señalar que NO se podrá aplicar la deducción al no realizar actividad por cuenta propia o ajena aunque haya cotizaciones, en situaciones de excedencia voluntaria, cuidadores no profesionales, etc.

- Recibir prestaciones contributivas y asistenciales del sistema de protección del desempleo .

Las prestaciones que generan el derecho a la deducción son las realizadas por:

Las prestaciones que generan el derecho a la deducción son las realizadas por:- El Servicio Público de Empleo Estatal -SEPE-.- Prestación por desempleo de nivel contributivo, subsidios por desempleo, renta agraria y subsidio, para trabajadores eventuales agrarios en Andalucía y Extremadura, por desplazamiento al extranjero, para trabajadores extranjeros, ayudas extraordinarias entre ellas: Plan PREPARA, Renta Activa de Inserción -RAI- y Ayuda del Programa de Activación para el empleo.

- La Seguridad Social y mutualidades de previsión social.- Prestación por cese de actividad para trabajadores autónomos, afiliados al Régimen Especial de Trabajadores por Cuenta Propia, o en el Régimen Especial de los Trabajadores del Mar.

- Prestaciones por desempleo de los regímenes públicos de previsión social correspondiente a Estados de otros países de la Unión Europea y del Espacio Económico Europeo, siempre que se cumplan el resto de requisitos.

- Prestaciones por desempleo derivadas de un expediente de regulación temporal de empleo -ERTE- total o parcial, siempre que se cumplan el resto de requisitos.

Tampoco da derecho a la deducción la percepción de Prestaciones de rentas mínimas (salario social) al no tratarse de una prestación contributiva o asistencial del sistema de protección del desempleo. - Recibir pensiones abonadas por Régimen General y los Regímenes especiales de la Seguridad Social o por el Régimen de Clases Pasivas del Estado .Las pensiones de la Seguridad Social que dan derecho a la percepción de la deducción son: pensiones de jubilación, pensiones por incapacidad permanente total, absoluta y gran invalidez, pensiones de viudedad, pensiones de orfandad, SOVI (Vejez, invalidez y viudedad) y pensiones a favor de familiares y pensiones no contributivas por jubilación o invalidez. Al mismo tiempo, también darán derecho a poder aplicar la deduccion:

- Quienes reciban pensiones de los regímenes públicos de previsión social correspondiente a Estados de otros países de la Unión Europea y del Espacio Económico Europeo, siempre que se cumplan el resto de requisitos.

- Quienes perciban una prestación del Instituto Nacional de la Seguridad Social -INSS-, si durante el tiempo de disfrute de una baja laboral finaliza el contrato laboral y se continúa percibiendo la prestación por incapacidad temporal, siempre que se cumplan el resto de requisitos.

No da derecho a la deducción la percepción del ingreso mínimo vital -IMV- pues se trata de una prestación de naturaleza no contributiva y dirigida a prevenir el riesgo de pobreza y exclusión social de las personas por carecer de recursos económicos suficientes para la cobertura de sus necesidades básicas - Recibir prestaciones análogas a las anteriores reconocidas a los profesionales, no integrados en el régimen especial de los trabajadores por cuenta propia o autónomos -RETA-, de las Mutualidades de Previsión Social que actúen como alternativas a la Seguridad Social.

Límite de la deducción.

Al igual que ocurre con la deducción por maternidad, esta deducción tendrá como límite, para cada una de ellas, las cotizaciones y cuotas totales a la Seguridad Social y Mutualidades devengadas en el período impositivo.Recuerde que:

Se computarán las cotizaciones y cuotas por sus importes íntegros, sin tomar en consideración las bonificaciones que pudieran corresponder.Cesión del derecho a la deducción

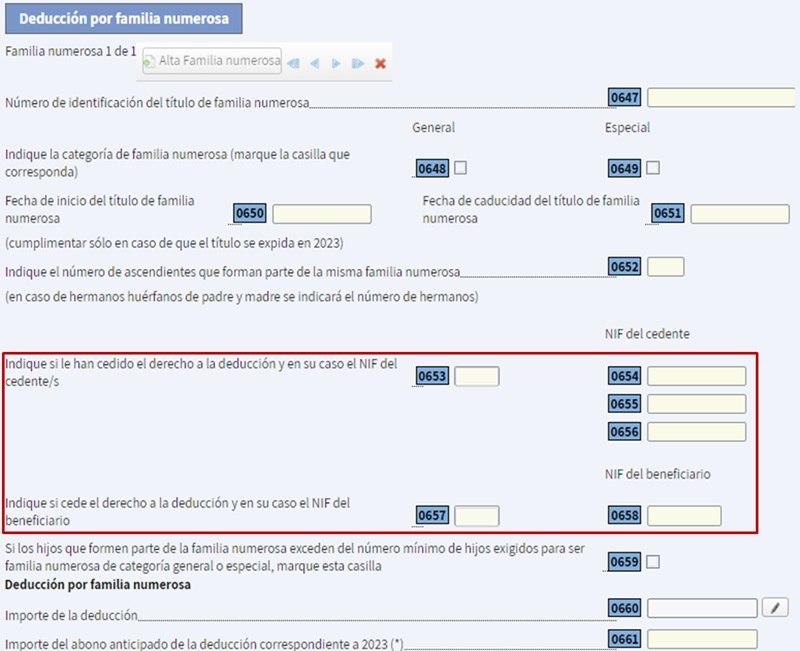

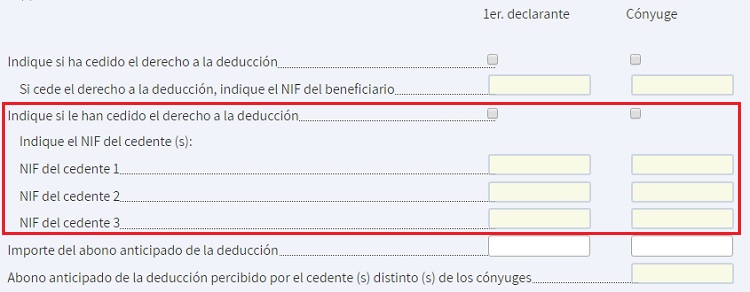

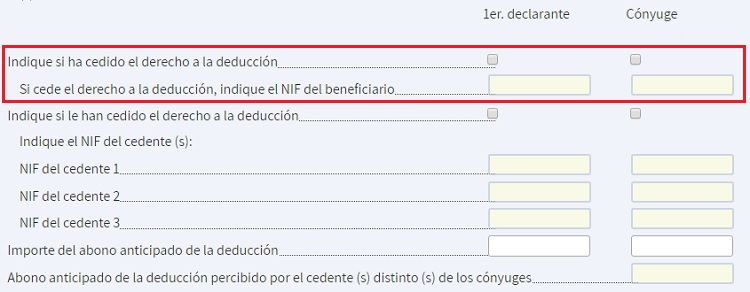

Es posible que dos o más contribuyentes tengan derecho a la deducción de un mismo descendiente, ascendiente o familia numerosa. Si esto ocurre existe la posibilidad de ceder el derecho a la deducción a uno de ellos. NOTA: Hacienda no entenderá que existe transmisión lucrativa por esta cesión.

Si es a usted al que le ceden el derecho...

Recuerde que:

Si el cedente no está obligado a declarar se deberá presentar el Modelo 121.

Comentarios

Concepto de familia numerosa. Tipos de familia numerosa. Requisitos para obtener la acreditación.Cesión del derecho a deducción por familia numerosa.Formularios

- Modelo 121. Comunicación de la cesión del derecho a la deducción por contribuyentes no obligados a presentar declaración- Solicitud de abono anticipado de la deducción por familia numerosa o personas con discapacidad a cargo.Legislación

- Art. 81 bis Ley 35/2006 LIRPF. Deducciones por familia numerosa o personas con discapacidad a cargo.- Art. 60 bis RD 439/2007 RIRPF. Procedimiento para la práctica de las deducciones por familia numerosa o personas con discapacidad a cargo y su pago anticipado.Formularios

- Orden HFP/105/2017, aprueba los modelos 121 de comunicación de la cesión del derecho a la deducción por contribuyentes no obligados a presentar declaración y 122 de regularización del derecho a la deducción por contribuyentes no obligados a presentar declaración.Jurisprudencia y Doctrina

Resolución Nº 0816/2021 TEAC. Deducción familia numerosa y pruebas complementarias título oficial.Consulta vinculante V1623-20. Aplicación proporcional de la deducción por cónyuge no separado legalmente con discapacidad a cargo, cuando el cónyuge fallece durante el período impositivo.Consulta Vinculante V2775-20. Deducción familia numerosa meses caduca el título hasta renovación.Consulta Vinculante V0186-20. Compatibilidad deducción familia numerosa y pensión por invalidez.Consulta Vinculante V2994-19. Derecho a deducción cuando ha sido aplicada totalmente por cónyuge.Consulta Vinculante V1978-18. Deducción maternidad residente trabajando en el exterior.Consulta Vinculante V3173-18. Deducción familia numerosa divorciado padre de 3 hijos de 2 matrimonios.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos