Deducción de IRPF por cantidades invertidas en obras para mejorar la eficiencia energética de la vivienda.

Deducción en IRPF: por cantidades invertidas en obras para mejorar la eficiencia energética de la vivienda.

Con la publicación del Real Decreto-ley 19/2021, de 5 de octubre, de medidas urgentes para impulsar la actividad de rehabilitación edificatoria en el contexto del Plan de Recuperación, Transformación y Resiliencia, se establece una nueva disposición adicional quincuagésima en la Ley 35/2006 del IRPF, donde nos encontramos con una nueva deducción para los ejercicios 2021, 2022, 2023, 2024, 2025 y ampliado a 2026 por RD-ley 7/2026 por las cantidades invertidas en obras de rehabilitación que contribuyan a alcanzar determinadas mejoras de la eficiencia energética de la vivienda habitual o arrendada para su uso como vivienda. Esta disposición del RD-ley 19/2021 introduce tres nuevas deducciones temporales en la cuota íntegra estatal del IRPF aplicables sobre las cantidades invertidas en obras de rehabilitación que contribuyan a alcanzar determinadas mejoras de la eficiencia energética de la vivienda habitual, arrendada para su uso como vivienda o en disposición de serlo. Las características principales de las mencionadas deducciones las resumimos en la siguiente tabla:| DEDUCCIÓN | IMPORTE | BASE MÁXIMA | PERIODOS | REQUISITOS |

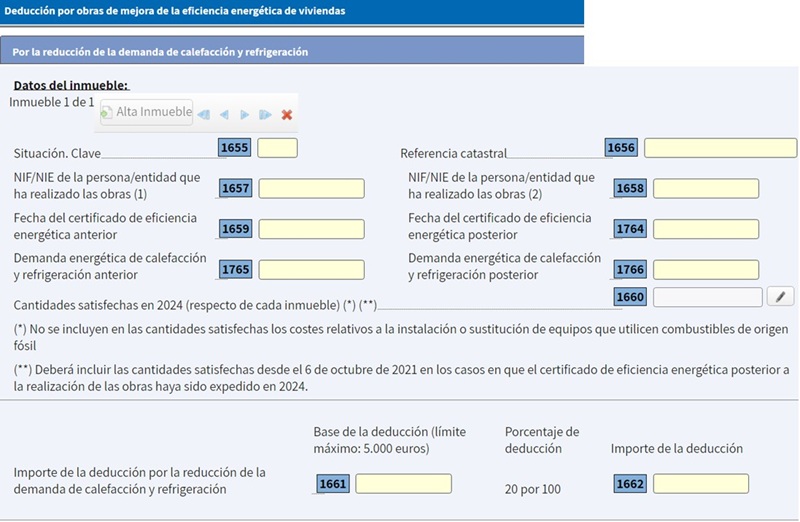

| A) Reducir la demanda de calefacción y refrigeración de vivienda habitual u otra arrendada para su uso como vivienda en ese momento o en expectativa de alquiler.Caso práctico A. | 20% de las cantidades satisfechas por las obras realizadas. | 5.000 euros anuales | Desde 06.10.2021 hasta el 31.12.2026 (ampliado por RDL 7/2026) |

|

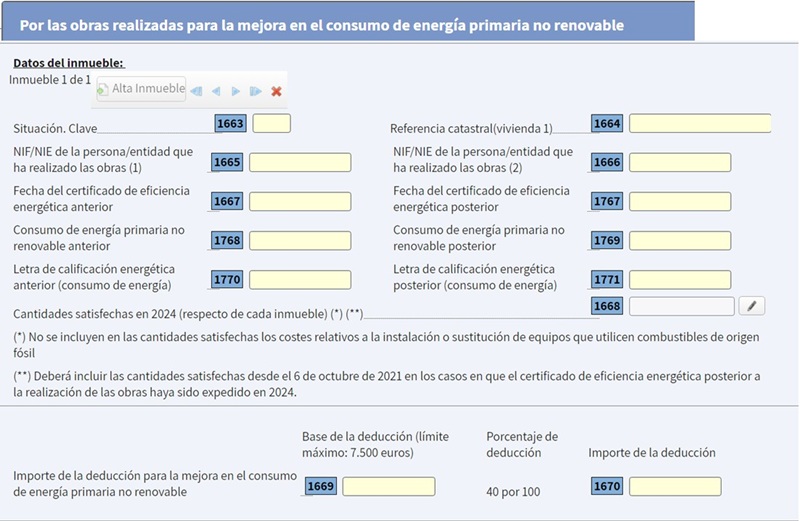

| B) Mejorar el consumo de energía primaria no renovable de vivienda habitual u otra arrendada para su uso como vivienda en ese momento o en expectativa de alquiler.Caso práctico B. | 40% de las cantidades satisfechas por las obras realizadas. | 7.500 euros anuales | Desde 06.10.2021 hasta el 31.12.2026 (ampliado por RD-L 7/2026) |

|

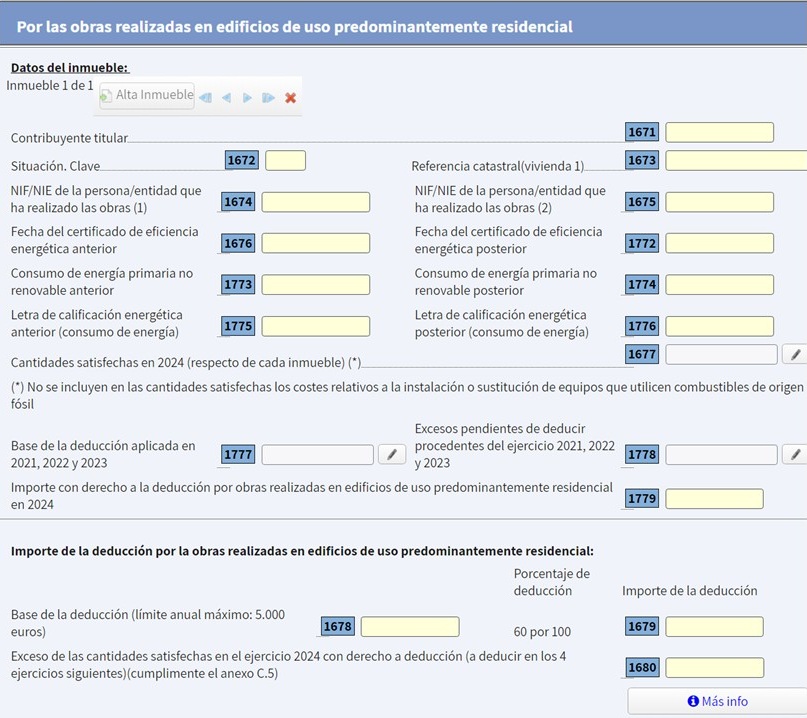

| C) Rehabilitar energéticamente edificios de uso predominante residencial (deducción aplicable por propietarios).Caso práctico C. | 60% de las cantidades satisfechas por las obras realizadas. | 5.000 euros anuales; el exceso podrá deducirse en los 4 ejercicios siguientes con base máxima acumulada de la deducción de 15.000 euros. | Desde 06.10.2021 hasta el 31.12.2027 (ampliado por RD-L 7/2026) |

|

| Las deducciones se practicarán en el período impositivo en el que se expida el certificado de eficiencia energética emitido después de la realización de las obras. Cuando el certificado se expida en un período impositivo posterior a aquél en el que se abonaron cantidades por tales obras, la deducción se practicará en este último tomando en consideración las cantidades satisfechas desde la entrada 06.10.2021. Para poder aplicar esta deducción, el certificado energético debe expedirse, para los dos primeros casos (A y B), antes del 1 de enero de 2027; por su parte, para obras consistentes en rehabilitar energéticamente edificios de uso predominante residencial (deducción aplicable por propietarios), el certificado debe expedirse, en todo caso, antes de 1 de enero de 2028. | ||||

Sepa que:

En el caso de una vivienda habitual de propiedad compartida, cada copropietartio podrá aplicar esta deducción en la parte que proporcionalmente se corresponda con su porcentaje de titularidad, aunque la factura de las obras realizadas se haya emitido a nombre de uno solo de ellos, según determina la consulta de la DGT V2793-23.- No dan derecho a practicar estas deducciones las obras realizadas en las partes de las viviendas afectas a una actividad económica, plazas de garaje, trasteros, jardines, parques, piscinas e instalaciones deportivas y otros elementos análogos.

- Una misma obra realizada en una vivienda (o edificio en su caso) no puede dar derecho a más de una de las tres deducciones aquí contempladas; es decir, las tres deducciones son incompatibles entre sí respecto de la misma obra.

- La base de las deducciones serán las cantidades pagadas, mediante tarjeta de crédito o débito, transferencia bancaria, cheque nominativo o ingreso en cuentas en entidades de crédito, descontando ayudas o subvenciones; nunca entregas de dinero de curso legal (efectivo).

- Respecto del certificado de eficiencia energética que acredite el cumplimiento de los requisitos establecidos en cada caso, conviene resaltar:

- Deberán haber sido expedidos y registrados por el técnico competente con arreglo a lo dispuesto en el Real Decreto 390/2021, de 1 de junio, por el que se aprueba el procedimiento básico para la certificación de la eficiencia energética de los edificios.

- Serán válidos los certificados expedidos antes del inicio de las obras siempre que no hubiera transcurrido un plazo de dos años entre la fecha de su expedición y la del inicio de estas.

Comentarios

Incremento valor adquisición vivienda por costes mejora eficiencia energética.Exención de ayudas y subvenciones recibidas para rehabilitación energética en edificios y viviendas.Deducción por instalación de sistemas de autoconsumo renovable.Casos Prácticos

Caso práctico de deducción por obras de mejora para la reducción de la demanda de calefacción y refrigeración.Caso práctico de deducción por obras de mejora que reduzcan el consumo de energía primaria no renovable.Caso práctico de deducción por obras de rehabilitación energética de edificios de uso predominante residencial.Legislación

DA 5ª Ley 35/2006 LIRPF. DA 50ª Ley 35/2006 LIRPF. Deducción por obras de mejora de la eficiencia energética de viviendasJurisprudencia y Doctrina

Consulta vinculante V0537-24. Obras para eficiencia energética pueden incrementar precio adquisición vivienda.Consulta vinculante V0477-24. Requisitos aplicación deducción obras de mejora de la eficiencia energética.Consulta vinculante V2793-23. Vivienda con titularidad compartida cuando factura es a nombre de uno solo.Consulta vinculante V2426-23. No aplicación deducción por mejora eficiencia energética sin certificado anterior.Consulta vinculante V2412-23. Deducción por obras de mejora eficiencia energética en matrimonio en gananciales.Consulta vinculante V1980-23. Sin certificado no se aplica la deducción por mejora de la eficiencia energética.Consulta vinculante V0263-23. Certificado obligatorio para deducción por obras mejora de la eficiencia energética.Consulta vinculante V0090-23. Paneles fotovoltaicos y deducción por obras de mejora de la eficiencia energética. Consulta Vinculante V1843-22. Deducción en cuota íntegra por instalación de placas solares en vivienda habitual.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Exención de ayudas y subvenciones recibidas para rehabilitación energética en edificios y viviendas

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos