Cuota Diferencial. Deducción por descendientes con discapacidad a cargo

Cuota diferencial. Deducción por descendientes con discapacidad a cargo.

A partir de 2015, según el artículo 81 bis de la LIRPF 35/2006, es posible aplicar la deducción por descendiente con discapacidad a cargo por un importe máximo de 1.2000€ (100€ al mes). Si varias personas tienen derecho a la deducción por el mismo descendiente con discapacidad, el importe se reparte a partes iguales, salvo que todas se cedan el derecho a una de ellas, que entonces la cobrará íntegramente. Además, aparte de la deducción por si sola, se puede solicitar el abono anticipado del importe teniendo en cuenta que al solicitarlo deberá computar como mayor ingreso en la cuota diferencial, por lo que al aplicar la deducción se "compensaría". El abono anticipado lo recibirás mensualmente mediante transferencia bancaria (en el caso de cesión a uno solo, lo recibirá únicamente al que se le ha cedido. Cabe destacar que si el abono anticipado percibido es mayor a la deducción habra que realizar la regularización.

- Si estás obligado a declarar, en la declaración de IRPF del ejercicio en el que lo hayas percibido.

- Si no estás obligado a declarar, presentando e ingresando con el Modelo 122 las cantidades percibidas de más. Tienes de plazo desde que lo percibes hasta que finaliza el plazo para presentar la declaración de IRPF de ese ejercicio.

Requisitos para aplicar la deducción y como solicitarlo.

Para poder aplicar esta reducción es necesario que convivas con descendiente con discapacidad igual o superior al 33%, sea menor de 25 y no tenga rentas anuales superiores a 8.000€. Cada sujeto causante dara derecho a una deducción independiente. Y, además, cumpla uno o varios de los siguientes requisitos.- Realices una actividad por cuenta propia o ajena por la que estés dado de alta en la Seguridad Social o Mutualidad.

- Percibas prestaciones contributivas y asistenciales del sistema de protección del desempleo.

- Percibas pensiones abonadas por la Seguridad Social o por Clases Pasivas.

- Seas un profesional no integrado en el Régimen Especial de Trabajadores Autonómos y percibas, de las mutualidades de previsión alternativas, prestaciones análogas a las anteriores.

Recuerde que:

Se debe comunicar las variaciones que afectan al cobro anticipado o si incumples alguno de los requisitos necesarios para percibirlo. Tienes 15 días naturales desde que se producen estas situaciones para comunicarlo.Integración en la declaración del IRPF.

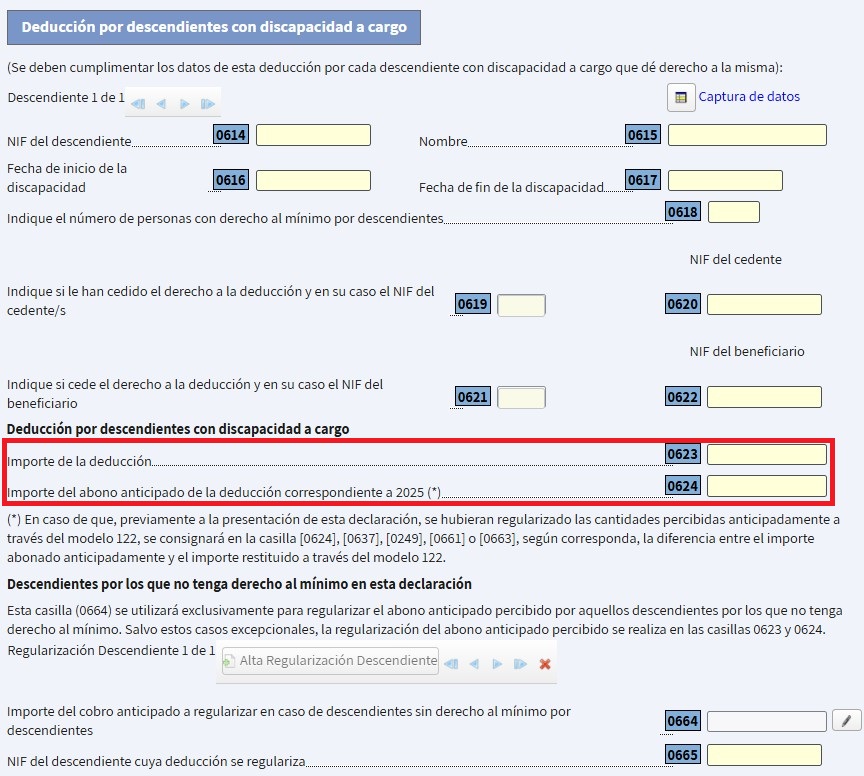

Para que se aplique esta deducción, debe incorporarse en el IRPF tanto el abono anticipado (en el caso de que se haya solicitado) como el importe a deducir en las casillas 624 y 623 respetivamente en la página 38 de la declaración.

Formularios

Modelo 143. Solicitud de abono anticipado de las deducciones por personas con discapacidad a cargo.Modelo 122. Regularización del derecho a la deducción por contribuyentes no obligados a presentar declaraciónLegislación

Artículo 81 bis Ley 35/2006 IRPFComentarios

Cálculo de la cuota diferencial y resultado de la declaración.Jurisprudencia y Doctrina

En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Artículo 1 Ley 35/2006, de 28 de noviembre, del impuesto de la renta de las personas físicas

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos