Consideración de costas procesales como ganancias patrimoniales a efectos del IRPF.

CONSIDERACIÓN DE COSTAS PROCESALES COMO GANANCIAS PATRIMONIALES

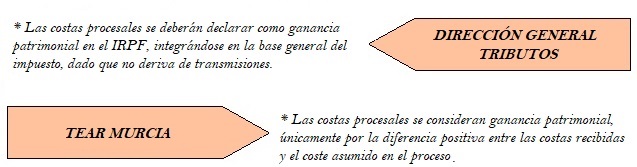

Los importes obtenidos por la parte vencedora de un litigio, en concepto de costas judiciales, y su tributación, han sido concepto de discrepancia a lo largo del tiempo, debido a la falta de unanimidad en la incidencia de dichas rentas en la declaración de IRPF. Con respecto a dicha problemática se ha expresado el Tribunal Económico Administrativo Central, unificando criterio, mediante la Resolución 6582/2019, del 1 de Junio de 2020. En primer lugar, vamos a hacer una distinción entre las diferentes posturas defendidas con respecto a la consideración de las costas como ganancias patrimoniales, pues la Dirección General de Tributos, referenciándose en el apartado 1 del artículo 33 de la Ley 35/2006 del Impuesto sobre la Renta de las Personas Físicas, defiende que:

Los importes obtenidos por la parte vencedora de un litigio, en concepto de costas judiciales, y su tributación, han sido concepto de discrepancia a lo largo del tiempo, debido a la falta de unanimidad en la incidencia de dichas rentas en la declaración de IRPF. Con respecto a dicha problemática se ha expresado el Tribunal Económico Administrativo Central, unificando criterio, mediante la Resolución 6582/2019, del 1 de Junio de 2020. En primer lugar, vamos a hacer una distinción entre las diferentes posturas defendidas con respecto a la consideración de las costas como ganancias patrimoniales, pues la Dirección General de Tributos, referenciándose en el apartado 1 del artículo 33 de la Ley 35/2006 del Impuesto sobre la Renta de las Personas Físicas, defiende que: "Son ganancias y pérdidas patrimoniales las variaciones en el valor del patrimonio del contribuyente que se pongan de manifiesto con ocasión de cualquier alteración en la composición de aquél, salvo que por esta ley se califiquen como rendimientos".

Debido a ello, tal y como expresa en su Consulta Vinculante V1425-19, al NO tener las costas consideración de rendimiento obtenido por el vencedor del litigio, tendrá consideración de ganancia patrimonial la cantidad indemnizatoria en concepto de costas procesales que recibe, ya que ésta se corresponde con la cantidad restitutoria de los gastos en defensa y representación, suponiéndose éstos como un crédito o dinero a favor. En desacuerdo a dicha percepción se encuentra el Tribunal Económico Administrativo Regional de Murcia (Resolución 4351/2016, del 11 de Enero de 2019), que defiende que: "La condena en costas supone para el vencedor del pleito una ganancia patrimonial por la diferencia entre el importe de condena en costas fijado por el Tribunal y el importe de gastos en concepto de honorarios de abogado y procurador en que se ha incurrido por parte del mismo en dicho procedimiento judicial, ya que éstos pueden considerarse un daño padecido que da lugar a la condena en costas a la parte contraria".

Sepa que:

En caso de que los gastos procesales sean superiores a las costas cobradas, no tendrán consideración de pérdida patrimonial. Consecuentemente, los importes obtenidos por costas serán considerados ganancia patrimonial, y por tanto deberán ser incluidos en la base general del impuesto, únicamente cuando las costas recibidas sean superiores a los gastos incurridos durante el proceso judicial.

Legislación

Art. 33 Ley 35/2006 LIRPF. Concepto.Jurisprudencia y Doctrina

Resolución Nº 6582/2019 TEAC. Ganancia patrimonial condena a costas judiciales a la parte contraria.Resolución Nº 4351/2016 TEAR Murcia. Derecho crédito derivado de condena en costas parte contraria.Consulta Vinculante V1425-19. Incidencia IRPF percepción de costas procesales por parte vencedora.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos