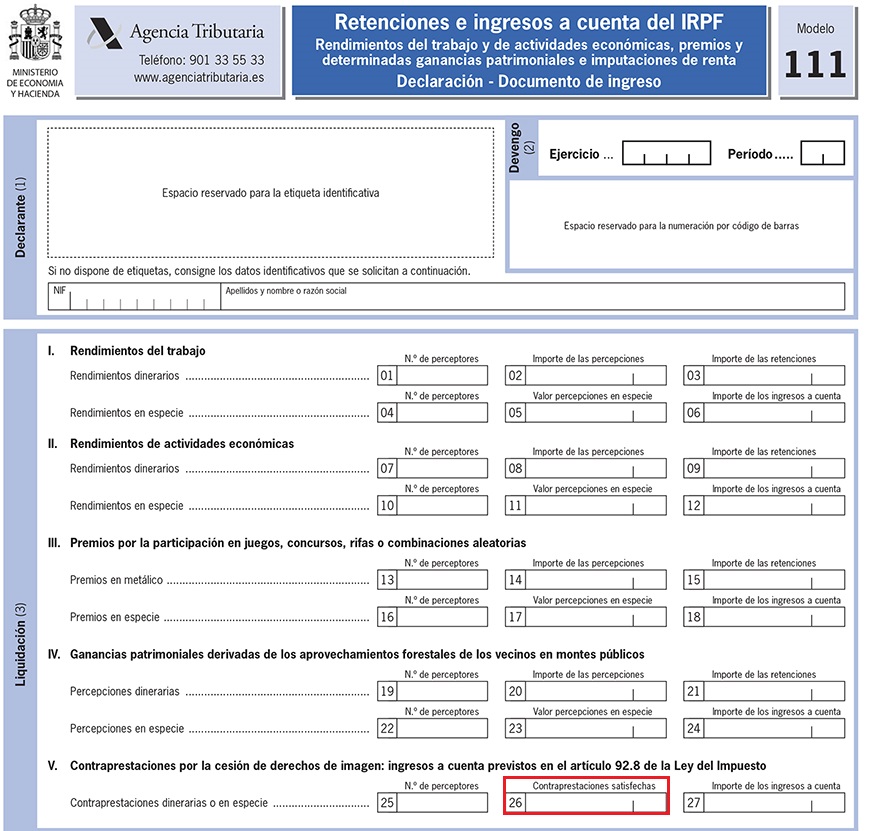

CASILLA 26. MODELO 111. Base de las contraprestaciones satisfechas por la cesión de derechos de imagen.

111 CASILLA 26. MODELO 111. Base de las contraprestaciones satisfechas por la cesión de derechos de imagen.

Recordemos que las personas o entidades contempladas en el artículo 76 del Reglamento del IRPF que satisfagan o abonen las rentas contempladas en el artículo 75.2 b) del mismo, estarán obligadas a efectuar retención/ingreso a cuenta sobre las contraprestaciones satisfechas, en metálico o en especie, a la persona o entidad de quien haya obtenido la cesión del derecho a la explotación de la imagen, cuando esta última sea no residente.Recuerde que:

Únicamente deberemos realizar retención/ingreso a cuenta sobre las cantidades satisfechas a la persona o entidad que nos ha cedido los derechos de imagen en cuestión, cuando esta entidad/ persona (1ª propietaria de los derechos de imagen y que nos los ha cedido), sea no residente. El porcentaje a aplicar será del 24% (artículo 101.10 del IRPF) Dado que la casuística de la imputación en renta de los derechos de imagen tiene un régimen especial en el IRPF, regulado por el artículo 92, ampliaremos el tema con un ejemplo aclaratorio:

Dado que la casuística de la imputación en renta de los derechos de imagen tiene un régimen especial en el IRPF, regulado por el artículo 92, ampliaremos el tema con un ejemplo aclaratorio:Ejemplo

D. JPS, futbolista de alto nivel residente en España y contribuyente por el IRPF, creó una empresa, IMAGINJP, para gestionar los derechos de explotación de su imagen como deportísta de élite. Esta sociedad, IMAGINJP NO ES residente en territorio español. Con posterioridad, esta empresa cede esos mismos derechos a otra entidad residente en España denominada JPEXPLO, la cual tiene como empleado a D. JPS. Esta última sociedad ha satisfecho 50.000 euros a IMAGINJP en 20X0 por la cesión de dichos derechos. Aparte se cumplen los siguientes requisitos:

Se pide dilucidar si es aplicable retención por parte de JPEXPLO a los 50.000 euros abonados a IMAGINJP.

- D. JPS presta sus servicios a JPEXPLO en el ámbito de una relación laboral.

- Los rendimientos del trabajo obtenidos en el período impositivo por JPS son inferiores al 85 por 100 de la suma de los citados rendimientos más la total contraprestación a cargo de JPEXPLO.

Se pide dilucidar si es aplicable retención por parte de JPEXPLO a los 50.000 euros abonados a IMAGINJP.

Solución

En este caso particular, y dado que la primera entidad que tiene los derechos de exlotación de la imagen del deportista es no residente y se cumplen los requisitos anteriormente mencionados, la entidad JPEXPLO deberá realizar una retención del 24% sobre los 50.000 euros satisfechos a IMAGINJP, en base al artículo 101.10. Estos 50.000 euros son los que figurarán en la casilla 26 del modelo tratado y presentado por JPEXPLO.111Instrucciones

Comentarios

Obligados a retener.Rentas sujetas para retener.Deducción en renta de retención no practicada.Regímen especial del IRPF. Cesión de derechos de imagen.Legislación

Artículo 74 RD 439/2007 del RIRPF. Obligación de practicar retenciones.Artículo 75 RD 439/2007 del RIRPF. Rentas sujetas a retención.Artículo 76 RD 439/2007 del RIRPF. Obligados a retener.Artículo 92 Ley 35/2006 del IRPF. Imputación de rentas por la cesión de derechos de imagen.Artículo 99 Ley 35/2006 del IRPF. Obligación de practicar pagos a cuenta.Artículo 101 Ley 35/2006 del IRPF. Importe de los pagos a cuenta.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos