STS 462/2023. Modificación en la forma de cálculo de las sanciones tributarias con perjuicio económico

| STS 1641/2023 - Fecha: 11/04/2023 |  |

| Nº Resolución: 462/2023 - Nº Recurso: 7272/2021 | Procedimiento: Recurso de Casación Contencioso-Administrativo (L.O. 7/2015) |

SENTENCIA:

En Madrid, a 11 de abril de 2023. Esta Sala ha visto , constituida en su Sección Segunda por los Excmos. Sres. Magistrados que figuran indicados al margen, el recurso de casación nº 7272/2021, interpuesto por el Abogado del Estado, en la representación que legalmente ostenta de la ADMINISTRACIÓN GENERAL DEL ESTADO, contra la sentencia de 1 de julio de 2021, dictada por la Sección Segunda de la Sala Contencioso Administrativo de la Audiencia Nacional en el recurso nº 248/2018. Ha comparecido como recurrido el procurador don Jorge Laguna Alonso, en nombre y representación de EMBEMA SOCIEDAD DE OBRAS, S.L. Ha sido ponente el Excmo. Sr. D. Francisco José Navarro Sanchís.ANTECEDENTES DE HECHO

PRIMERO.- Resolución recurrida en casación y hechos del litigio. 1. Este recurso de casación tiene por objeto la mencionada sentencia de 1 de julio de 2021, en que se acuerda, literalmente, lo siguiente: "{...} Estimar en parte el recurso contencioso-administrativo interpuesto por el Procurador D. Jorge Laguna Alonso, en nombre y representación de EMBEMA SOCIEDAD DE OBRAS SL, contra la Resolución del Tribunal Económico- Administrativo Central de 16 de enero de 2018 (RG 265/2015); la cual anulamos en parte por no ser conforme a Derecho, en los términos que se infieren de los Fundamentos de Derecho segundo quinto, con las consecuencias legales inherentes a dicha declaración. Sin condena en costas {...}".

SEGUNDO.- Preparación y admisión del recurso de casación. 1. Notificada dicha sentencia a las partes, el Abogado del Estado presentó escrito de 6 de octubre de 2021, de preparación de recurso de casación. 2. Tras justificar los requisitos reglados de plazo, legitimación y recurribilidad de la sentencia, se identifica como infringido el artículo 187.1.b) de la Ley 58/2003, de 17 de diciembre, General Tributaria (LGT), en relación con el artículo 3 del Código Civil y el artículo 12.1 de la LGT. 3. La Sala a quo tuvo por preparado el recurso de casación mediante auto de 15 de octubre de 2021, en el que se acordó emplazar a las partes para comparecer ante este Tribunal Supremo. El Abogado del Estado ha comparecido el 16 de noviembre de 2021, como recurrente; y el procurador Sr. Laguna Alonso, en nombre de Embema Sociedad de Obras, S.L., como recurrido, lo ha hecho el 9 de diciembre de 2021, dentro del plazo de 30 días del artículo 89.5 LJCA. TERCERO.-Interposición y admisión del recurso de casación. 1. La sección primera de esta Sala admitió el recurso de casación en auto de 25 de mayo de 2022, en que aprecia la concurrencia del interés casacional objetivo para formar jurisprudencia, expresado en estos literales términos: "{...} Determinar, a los efectos de calcular el porcentaje de perjuicio económico para la graduación de sanciones previsto en el artículo 187.1.b) LGT , qué parámetro -cuota líquida o cuota diferencial- debe emplearse como denominador, definido legalmente como la "cuantía total que hubiera debido ingresarse en la autoliquidación", cuando el importe de ambas cuotas sea diferente {...}".

2. El Abogado del Estado, interpuso recurso de casación en escrito de 14 de julio de 2022, en el que se promueve la estimación del recurso: "{...} se solicita la estimación del recurso con consiguiente anulación de la sentencia estimatoria parcial de la Sala de lo Contencioso Administrativo -Sección Segunda- de la Audiencia Nacional... y que, interpretando correctamente el artículo 187.1.b).2º de la LGT/2003 , fije como doctrina que: A los efectos de calcular el porcentaje de perjuicio económico para la graduación de sanciones previsto en el artículo 187.1.b).2º de la LGT/2003 , el parámetro que debe emplearse como denominador, definido legalmente como la "cuantía total que hubiera debido ingresarse en la autoliquidación", cuando el importe de la cuota líquida - artículo 56.5 de la LGT/2003 - y de la cuota diferencial - artículo 56.6 LGT/2003 - sean diferentes, es la cuota diferencial. La estimación del recurso ha de llevar a esa Sala a la desestimación del recurso del obligado contra la resolución del TEAC y a la confirmación, por tanto, de la sanción recurrida {...}".

CUARTO.- Oposición al recurso de casación. El procurador Sr. Laguna Alonso, recurrido en este recurso de casación, presentó escrito de oposición el 15 de septiembre de 2022, donde solicita: "{...} 1.- Que se tenga por presentado este escrito de oposición al recurso de casación. 2.- Que se desestime el recurso de casación y se confirme la sentencia de la Audiencia Nacional impugnada {...}".

QUINTO.- Vista pública y deliberación. Esta Sección Segunda no consideró necesaria la celebración de vista pública - artículo 92.6 LJCA-, quedando fijada la deliberación, votación y fallo de este recurso el 14 de marzo de 2023, día en que comenzaron dichos actos procesales, que continuaron hasta el 28 de marzo siguiente, en que efectivamente se deliberó, votó y falló, con el resultado que ahora se expresa.FUNDAMENTOS DE DERECHO

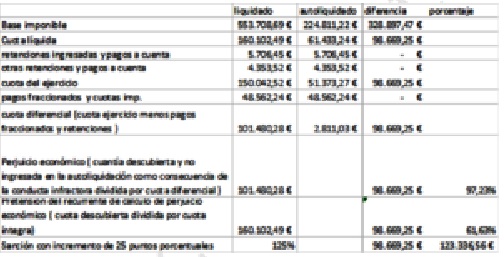

PRIMERO.- Objeto del presente recurso de casación. El objeto de este recurso de casación, desde la perspectiva de la formación de jurisprudencia en asuntos que poseen, a tal fin, interés casacional objetivo, consiste en determinar, a fin de calcular el perjuicio económico para la graduación de sanciones previsto en el artículo 187.1.b) LGT, qué parámetro -cuota líquida o cuota diferencial- debe emplearse como denominador, definido legalmente como la "cuantía total que hubiera debido ingresarse en la autoliquidación", cuando el importe de ambas cuotas sea diferente. SEGUNDO.- La sanción impuesta y los hechos relevantes del procedimiento seguido. El auto de admisión de 25 de mayo de 2022, arriba mencionado, expone los hechos acaecidos que determinaron la imposición de la sanción, sobre los que no hay controversia (se recogen en síntesis): "{...} SEGUNDO. Hechos relevantes a efectos del trámite de admisión del presente recurso de casación. Un análisis del expediente administrativo y de las actuaciones judiciales nos lleva a destacar, como datos importantes para decidir sobre la admisión a trámite del recurso de casación, los siguientes: 1º. Con fecha 20 de septiembre de 2012, el Inspector de la Delegación Especial de la AEAT de Galicia dictó acuerdo de imposición de una sanción de 398.000,58 euros a la sociedad Embema Sociedad de Obras, S.L. por tres infracciones tributarias muy graves del artículo 191 de la LGT, en relación con el impuesto sobre sociedades de los ejercicios 2006, 2007 y 2008. 2º. Disconforme con los acuerdos de liquidación y de imposición de sanción, la mercantil presentó reclamaciones ante el TEAR de Galicia, estimadas en parte por razones atinentes a la acreditación de unos gastos, mediante resolución de 23 de octubre de 2013. 3º. Contra la citada resolución, se interpuso recurso de alzada, desestimado por resolución del TEAC de 16 de enero de 2018. 4º. La sociedad interpuso recurso contencioso-administrativo contra la anterior resolución, nº 248/2018 ante la Sección Segunda de la Sala de lo Contencioso-Administrativo de la Audiencia Nacional. Entre los motivos de impugnación se alegó el incorrecto cálculo del perjuicio económico a la Hacienda Pública, empleado como criterio de graduación de la sanción. El recurso fue estimado parcialmente y, en lo que se refiere a la cuestión controvertida, la ratio decidendi de la sentencia se contiene en el fundamento jurídico quinto que se pronuncia en los siguientes términos: {...} "QUINTO.- Incorrecto el cálculo del perjuicio económico. A.- Esta alegación nos parece más compleja por lo que queremos analizarla en detalle y por separado del resto de los motivos articulados contra la sanción. El TEAC eludió resolver la cuestión planteada indicando que como el TEAR anuló la liquidación correspondiente a 2006 -afectada, además, por la prescripción declarada en nuestra sentencia- y la de 2007, procederá " efectuar nuevos cálculos", por lo que carecía de sentido analizar la cuantificación de la sanción. Pero olvida y en este punto tiene razón la recurrente, que confirmó la sanción de 2008, por lo que, al menos en relación con este ejercicio, debió analizar el argumento de la recurrente, lo que no hizo. En efecto, en relación con el gasto de 2008 objeto de discusión, el TEAR lo consideró conforme a derecho -p-13- y, lógicamente, solo ordeno modificar la sanción con relación a los ejercicios 2006 y 2007 al estimar incorrecta la liquidación, no al 2008 -p. 14-. Confirmando el TEAC la Resolución del TEAR. El problema es que conforme al art 187 de la LGT, al regularse los criterios de graduación de las sanciones tributarias, uno de ellos es el "perjuicio económico" - art 187.1.b LGT-. Para calcular el perjuicio económico, la norma establece que el mismo se determinará "por el porcentaje existente entre: 1.- La base de la sanción y 2ª la cuantía total que hubiera debido ingresarse en la autoliquidación o por la adecuada declaración del tributo o el importe de la devolución obtenida". Acto seguido la norma indica que, si el perjuicio económico oscila entre el 10 y 2l 25%, se incrementa la sanción en 10 puntos; si oscila entre el 26 y el 50% en 15 puntos; entre el 51 y el 75 % en 20 puntos; y cuando supere el 75% en 25 puntos porcentuales. Como puede verse en la p. 51 del Acuerdo sancionador, la base de la sanción correspondiente a 2008 es de 98.669,25€ -conforme al art 191.1 la base de la sanción será "la cuantía no ingresada en la autoliquidación como consecuencia de la infracción"-. La obtención de esta cantidad se describe con detalle en la p. 46 del acta de disconformidad, la sociedad en su autoliquidación ingresó 2.811,03 €, cuando lo correcto hubiese sido ingresar a suma de 101.480,28 €, siendo la diferencia de 98.669,25 € -base de la sanción-. Sí conviene indicar, por lo que luego diremos, que, según la propuesta de liquidación contenida en el acta, la cuota líquida del ejercicio fue de 160.102,49 €. A esta cifra se restó: por retenciones e ingresos a cuenta (-) 5.706,45 €; por otras retenciones ingresos y pagos a cuenta (-) 4.353.52 €; por pagos fraccionados y cuotas imp, la cantidad ingresada por la empresa fue de (-) 48.562,24 €. La cuota diferencial, en consecuencia, ascendió, como hemos dicho a 101.480,28 €. Pues bien, la Administración sostiene que aplicando los criterios del art. 187.1.b) de la LGT el perjuicio económico es del 97,23%, y, por lo tanto, incrementa la sanción en 25 puntos porcentuales. En la p. 50 explica que si la base de la sanción es de 98.669,25 € y la cuantía de lo que debía haber ingresado es de 101.480,28 €, el porcentaje es del 97,23 % (98.669,25 x 100/101.480,28). Lo que pretende el recurrente es que, se tenga en cuenta para el cálculo la cuota líquida, lo que implicaría que el porcentaje sería del 61,62 % (98.669,25 x 100/160.102,49 €) y la sanción se incrementaría en un 20%, en lugar del 25% aplicado. En la p. 59 del Acuerdo de liquidación la Inspección contestó al argumento, indicando que la norma, literalmente utiliza la expresión, "...la cuantía total que hubiera debido ingresarse..." que, en efecto, fue de 101.480.28 €. La Abogacía del Estado sostiene que "el perjuicio económico atiende a la realidad de los hechos ocurridos, es decir, al perjuicio que se ocasionaría de no haberse corregido la situación autoliquidada, lo que contradice las argumentaciones del recurrente, que se basan en una hipotética situación que no ha ocurrido". B.- La Sala considera que la razón asiste a la parte demandante por las siguientes razones: 1.- Establece el art. 56.5 de la LGT que "la cuota líquida será el resultado de aplicar sobre la cuota íntegra las deducciones, bonificaciones, adiciones o coeficientes previstos, en su caso, en la Ley de cada tributo" . Añadiendo el art. 56.6 de la LGT que "la cuota diferencial será el resultado de minorar la cuota líquida con el importe de las deducciones, pagos fraccionados, retenciones, ingresos a cuenta y cuotas, conforme a la normativa de cada tributo" . 2.- El art 187 de la LGT es una norma de alcance general establece que el denominador será la cuantía de lo que "hubiera debido ingresarse en la autoliquidación" -cuota diferencial-. Por lo tanto, no tiene en cuenta las retenciones, ingresos a cuenta y pagos fraccionados que haya realizado el sujeto pasivo. La solución dada por la Administración se basa en una interpretación literal de la norma, con exclusión o elusión de otros criterios interpretativos -literalismo o textualismo- que no es la querida por el legislador. Y así, en el art 3.1 del CC se invita al intérprete a que, sin ignorar el texto de la ley, tenga en cuenta otros criterios, tales como "los antecedentes históricos y la realidad del tiempo" de las normas, de forma que su aplicación sea acorde con su "espíritu y finalidad", criterio este último que se constituye el criterio básico en materia interpretativa, el cual, en expresión de la doctrina, se constituye en la regla aurea de la interpretación. Todo ello, sin olvidar el carácter informador de los principios jurídicos - art 4.1 CC-. La interpretación de la Inspección, que tiene sentido en aquellos impuestos en los que no existen pagos fraccionados, implica que al utilizar como denominador la cuota diferencial, ante una misma cuota líquida, la sanción que se impone a quien ha realizado, por ejemplo, pagos fraccionados, es mayor que la de aquel que no los ha realizado y si lo que se busca con la graduación de las sanciones es una aplicación razonable del principio de proporcionalidad esta no puede ser la intención del legislador. Al regular el legislador los criterios de cuantificaciones de las sanciones hay que presumir que lo hace inspirado por el principio de proporcionalidad o de prohibición de exceso y que el texto de la norma debe interpretarse desde dicha finalidad. Por ello entendemos que atendiendo a la finalidad y espíritu de la norma la expresión lo que debe compararse es la real carga impositiva que el sujeto pasivo del impuesto debe soportar con el descubierto puesto de manifiesto por la Inspección. Pues no tiene sentido entender que cálculo del perjuicio económico se haga en función de que existan más o menos pagos a cuenta. Por ello, la expresión "hubiera debido ingresarse" debe entenderse, en el presente caso y con arreglo a una interpretación teleológica, coincidente con la de "cuota líquida" descrita en el art. 56.5 de la LGT, siendo la cuantía de esta cuota líquida el denominador que debe ser tenido en cuenta al aplicar el criterio de graduación del art. 187.1.b) LGT. Esta la interpretación, insistimos, más acorde con el principio de proporcionalidad buscada por la norma que constituye su ratio o esencia. El motivo se estima {...}".

La citada sentencia constituye el objeto del presente recurso de casación... TERCERO.- Normas jurídicas que han de ser objeto de interpretación. A tenor de lo que refleja a este respecto el citado auto de admisión, estas son las normas en las que reside el debate interpretativo trabado, sin perjuicio de otras distintas de posible aplicación. "{...} TERCERO. Marco jurídico. La parte recurrente plantea la necesidad de interpretar el artículo 187.1.b) LGT, que dispone: "1. Las sanciones tributarias se graduarán exclusivamente conforme a los siguientes criterios, en la medida en que resulten aplicables: {...} b) Perjuicio económico para la Hacienda Pública. El perjuicio económico se determinará por el porcentaje resultante de la relación existente entre: 1.º La base de la sanción; y 2.º La cuantía total que hubiera debido ingresarse en la autoliquidación o por la adecuada declaración del tributo o el importe de la devolución inicialmente obtenida. Cuando concurra esta circunstancia, la sanción mínima se incrementará en los siguientes porcentajes: Cuando el perjuicio económico sea superior al 10 por ciento e inferior o igual al 25 por ciento, el incremento será de 10 puntos porcentuales. Cuando el perjuicio económico sea superior al 25 por ciento e inferior o igual al 50 por ciento, el incremento será de 15 puntos porcentuales. Cuando el perjuicio económico sea superior al 50 por ciento e inferior o igual al 75 por ciento, el incremento será de 20 puntos porcentuales. Cuando el perjuicio económico sea superior al 75 por ciento, el incremento será de 25 puntos porcentuales {...}"". "{...} QUINTO. Justificación suficiente de que el recurso planteado cuenta con interés casacional objetivo para la formación de la jurisprudencia. 1. Esta cuestión presenta interés casacional objetivo para la formación de jurisprudencia, porque en la sentencia recurrida se han aplicado normas que sustentan la razón de decidir sobre las que no existe jurisprudencia del Tribunal Supremo { artículo 88.3.a) LJCA}. En efecto, la cuestión se centra en la interpretación que ha de darse al artículo 187.1.b), apartado 2º, de la LGT en el que, a los efectos de determinar el porcentaje de perjuicio económico para la Hacienda Pública, se define el denominador de la ratio como "la cuantía total que hubiera debido ingresarse en la autoliquidación o por la adecuada declaración del tributo o el importe de la devolución inicialmente obtenida". La exégesis del precepto no resulta, con carácter general, controvertida salvo en aquellos supuestos, como el actual, en el que los importes que representan las cuotas líquida y diferencial del tributo afectado son diferentes por aplicación de las minoraciones previstas en el artículo 56.6 de la LGT. Y, en estos casos, resulta necesario esclarecer qué parámetro -cuota líquida o diferencial- debe emplearse para el cálculo del citado porcentaje. Además, la cuestión planteada es susceptible de afectar a un gran número de situaciones { artículo 88.2.c) LJCA} puesto que se proyecta potencialmente sobre cualquier procedimiento sancionador en el que resulte de aplicación el criterio de graduación previsto en dicho precepto y en el que, de conformidad con la normativa reguladora del tributo, resulte posible que las cuotas líquida y diferencial impliquen cuantías diferentes. Así sucede en el impuesto sobre sociedades respecto del que versa el presente litigio, pero también en otros tributos, como, por ejemplo, el impuesto sobre la renta de las personas físicas. Las circunstancias expuestas hacen, por consiguiente, conveniente un pronunciamiento del Tribunal Supremo que esclarezca la cuestión planteada, en beneficio de la seguridad jurídica y de la consecución de la igualdad en la aplicación judicial del Derecho ( artículos 9.3 y 14 CE)".

"{...} La tesis del AE, recurrente en casación: Según aduce el AE, criticando la sentencia que impugna: "{...} Pues bien, con todos los respetos, el criterio de la Audiencia Nacional, aunque se apoya en ellos, no hace una interpretación acorde para el caso de los criterios interpretativos aplicables ( artículo 3.1 del Código Civil, por remisión del artículo 12.1 LGT/2003) apartándose injustificadamente del literal del precepto ( artículo 187.1.b).2º LGT/2003), que se refiere expresamente al importe a ingresar o a devolver en relación con cada autoliquidación pues es en el momento de su presentación, en el que se comete la infracción tributaria, en relación con el importe dejado de ingresar con su presentación (o solicitado indebidamente a devolver). Carece, por tanto, de justificación alguna que, a efectos de graduar la sanción e imponer una sanción por una conducta cometida en el momento de presentar una autoliquidación, se tome en consideración si, en un momento anterior, se realizaron o no pagos fraccionados, cuya omisión o defecto de realización puede ser sancionado de forma independiente. La obligación tributaria de realizar pagos fraccionados, no lo olvidemos, tiene carácter autónomo respecto de la obligación tributaria principal y su no cumplimiento conlleva su correspondiente sanción, distinta de la sanción derivada de la obligación principal. La interpretación de la Sala sentenciadora no se ajusta, por otro lado, a la finalidad del precepto ni a la intención del legislador, pues este prevé la existencia de un perjuicio económico del 100% que, por definición, no podría darse en los impuestos en los que existan pagos fraccionados si tomamos en consideración la cuota líquida del impuesto. Además, se trata de un criterio que no es coherente (interpretación sistemática) con lo dispuesto en el artículo 191.5 de la LGT/2003, que señala expresamente cómo debe calcularse el perjuicio económico en supuestos en que se obtenga indebidamente una devolución y la regularización practicada arroje un importe a ingresar. En tales casos, que surgen precisamente por la existencia de pagos fraccionados, retenciones e ingresos a cuenta, la LGT/2003 ordena que se imponga únicamente la sanción correspondiente a la infracción del artículo 191 (dejar de ingresar) tomando como base de sanción el importe de la devolución más la cuantía dejada de ingresar y considerando un perjuicio económico del 100%. Dado el tenor de dicho artículo 191.5, el criterio mantenido por la Audiencia no sería coherente, como puede comprobarse en el siguiente ejemplo. Supóngase un contribuyente que ha realizado pagos fraccionados por 10, presenta autoliquidación con cuota líquida de 6, obteniendo una devolución de 4. La Inspección detecta gasto no deducible y por tanto infracción del artículo 191.1, incrementando la cuota líquida a 12, por lo que el contribuyente no sólo obtuvo una devolución indebida por 4 sino que debió ingresar 2 en su autoliquidación. Pues bien, según el artículo 191.5 LGT/2003, la base de la sanción es igual a 4 + 2= 6 y el perjuicio económico es del 100%. Con el criterio de la Audiencia Nacional, la cuota líquida es de 12, por lo que el perjuicio económico sería de 6/12 = 50. Todo ello, con revocación de la sentencia recurrida y considerando correcta la interpretación de la Administración tributaria, ha de llevar a la estimación del recurso 3.- PRETENSION QUE SE DEDUCE Y PRONUNCIAMIENTO QUE SE SOLICITA ...se solicita la estimación del recurso con consiguiente anulación de la sentencia estimatoria parcial de la Sala de lo Contencioso Administrativo -Sección Segunda- de la Audiencia Nacional, de fecha 1 de julio de 2021... y que, interpretando correctamente el artículo 187.1.b).2º de la LGT/2003, fije como doctrina que: - A los efectos de calcular el porcentaje de perjuicio económico para la graduación de sanciones previsto en el artículo 187.1.b).2º de la LGT/2003 , el parámetro que debe emplearse como denominador, definido legalmente como la "cuantía total que hubiera debido ingresarse en la autoliquidación", cuando el importe de la cuota líquida - artículo 56.5 de la LGT/2003 - y de la cuota diferencial - artículo 56.6 LGT/2003 - sean diferentes, es la cuota diferencial .{...} " .

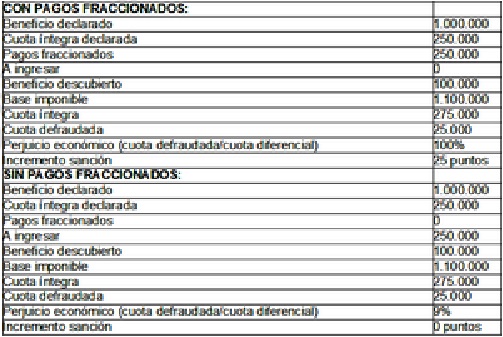

Posición del sancionado, recurrido en casación: "{...} La AEAT impuso una sanción a Embema Sociedad de Obras, SL agravada al máximo, por el perjuicio económico, ignorando las cantidades a cuenta ingresadas por la empresa: 12.546,45 euros en 2006; 58.658,39 euros en 2007; y 54.268,69 euros en 2008. 1.- Interpretación del artículo 187.1.b) de la ley general tributaria . Dice el artículo tercero del Código Civil que las normas se interpretarán según el sentido propio de sus palabras, en relación con el contexto, los antecedentes históricos y legislativos, y la realidad social del tiempo en que han de ser aplicadas, atendiendo fundamentalmente al espíritu y finalidad de aquellas. De una interpretación del artículo 187.1.b) LGT finalista, literal, sistemática y atenta a los antecedentes legislativos resulta el acierto de la sentencia de la Audiencia Nacional. 1.1.- Interpretación finalista del artículo 187.1.b) LGT La interpretación de las normas jurídicas no debe hacerse atendiendo fundamentalmente a su literalidad, sino a su finalidad. Lo que pretende el artículo 187 LGT es agravar la sanción en los casos en que el perjuicio económico causado por el infractor sea mayor. Ese perjuicio económico no se mide en términos absolutos, sino relativos, es decir, poniendo en relación la cantidad defraudada con el importe total que el contribuyente debió ingresar. Lógicamente el importe que se debió ingresar debe ser el que corresponde al impuesto respecto del cual se ha de calcular el perjuicio económico. En otro caso se estarían comparando cantidades heterogéneas. Como consecuencia si la liquidación practicada por la Administración corresponde al impuesto de sociedades, el perjuicio económico debería calcularse en función de la relación entre la cuota descubierta por la AEAT y el importe total que el contribuyente debió ingresar por el impuesto de sociedades, el cual comprende desde luego los pagos fraccionados. Ignorar los pagos fraccionados para calcular el perjuicio económico conduce a resultados absurdos, porque hace depender la sanción de lo que el contribuyente ingrese por los pagos a cuenta, en lugar de considerar su esfuerzo tributario total. Lo que resulta tanto más incorrecto en los casos en que los pagos fraccionados se hubieran realizado en base a las cuotas ingresadas en ejercicios anteriores, sin que tengan nada que ver con los beneficios del ejercicio a considerar. Sean dos contribuyentes que defraudan exactamente lo mismo, 100.000 euros, pero uno realizó pagos a cuenta muy importantes en tanto el otro no realizó ninguno (por ejemplo, porque las cuotas a ingresar de los ejercicios anteriores hubieran sido cero). Si defraudaron lo mismo la sanción debería ser la misma, pero no sucede así:

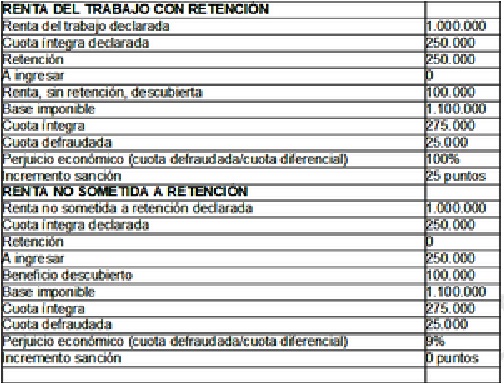

La única diferencia apreciable entre los dos casos es que mientras el primer contribuyente no ingresa cantidad alguna al presentar su declaración, el segundo ingresa 250.000 euros. Es decir, la única razón para agravar la sanción por el perjuicio económico sería el comportamiento del contribuyente cuando presenta la declaración del impuesto de sociedades. Y eso es absurdo porque lo que interesa no es cuándo defrauda el contribuyente sino cuánto defrauda. Además, generalmente, en el impuesto de sociedades, aunque el fraude se produce al declarar, tiene lugar a lo largo del ejercicio, en que dejan de contabilizarse ingresos o se contabilizan gastos que no tienen tal consideración (v. gr. por ser inmovilizado de la empresa). Entiende el abogado del Estado que es en el momento de la presentación de la autoliquidación (modelo 200) en el que se comete la infracción tributaria, pero eso no es así: el artículo 40.3 de la ley del impuesto de sociedades establece que los pagos fraccionados se realizarán sobre la parte de la base imponible de los 3, 9 u 11 primeros meses del año , de manera que el fraude del impuesto de sociedades puede haberse realizado con la presentación del modelo 202. Considera la exposición de motivos de la ley 58/2003, de 17 de diciembre, que es objetivo de la nueva ley reservar las sanciones más elevadas a los supuestos de mayor culpabilidad, pero la interpretación que la Administración hace del artículo 187.1.b ) lleva a lo contrario: sanciona en mayor medida al que es menos culpable. 1.2.- Interpretación literal del artículo 187.1.b) LGT Dice el artículo 187 que el perjuicio económico se determinará por el porcentaje resultante de la relación existente entre la base de la sanción y la cuantía total que hubiera debido ingresarse en la autoliquidación. Pues bien, una interpretación literal de la norma también nos lleva a la conclusión de que en el denominador de la relación deben incluirse los pagos fraccionados. Conforme al artículo 187 LGT la sanción se agrava por "el perjuicio económico para la Hacienda Pública" y establece que el perjuicio económico se determina en función de "la cuantía total que hubiera debido ingresarse en la autoliquidación", por lo que no hay motivo para circunscribir la autoliquidación a la cuota diferencial resultante del modelo 200: tan autoliquidación es la del periodo impositivo completo del impuesto de sociedades (modelo 200) como la de los pagos fraccionados (modelo 202). En suma, una interpretación literal del artículo 187 LGT nos lleva también a la conclusión de que para el cálculo del perjuicio económico debería tenerse en cuenta el importe autoliquidado por el sujeto pasivo, ya sea mediante la autoliquidación final del impuesto, ya mediante autoliquidaciones parciales anteriores. El hecho de que los pagos fraccionados puedan ser objeto de una comprobación autónoma, que pueda dar lugar a una liquidación y ésta a una sanción agravada, en su caso, por el perjuicio económico no es motivo para entender que cuando el artículo 187 se refiere a la autoliquidación solo quiera incluir la autoliquidación correspondiente a la declaración del impuesto de sociedades, modelo 200, y no a la de los pagos fraccionados. En este sentido, se ha de observar que el artículo 120 LGT define las autoliquidaciones en relación con el tributo y el tributo, en este caso, es el impuesto de sociedades, no el pago fraccionado del impuesto de sociedades. El artículo 23 LGT distingue, entre los pagos a cuenta, entre los pagos fraccionados, que realiza el propio contribuyente y las retenciones, a cargo del retenedor. Una interpretación más racional del artículo 187 LGT que la pretendida por la Administración sería considerar que excluye del concepto de autoliquidación las retenciones. Ciertamente las retenciones son autoliquidaciones, pero no las realiza el contribuyente, sino otro. Si en el ejemplo que hemos visto antes sustituimos los pagos fraccionados por retenciones ya no cabría decir que los dos contribuyentes defraudan exactamente lo mismo, por lo que la sanción debería ser igual; sería más acertado afirmar que el primer contribuyente defrauda todo lo que puede, lo que no lleva retención, en tanto que el segundo defrauda el 9% de lo que pudo defraudar:

Dicho con otras palabras, la retención constituye un impuesto que va a cargo del sujeto pasivo, pero que nodepende de su voluntad. Es más, debe suponerse que la renta sometida a retención se declara generalmentepor los contribuyentes en mayor medida que otras rentas, ya que es conocida por la AEAT, al punto que esasrentas, y sus retenciones, constan pregrabadas en la declaración del IRPF que debe presentar el contribuyente.Como consecuencia una interpretación más lógica del artículo 187 LGT que la que pretende la Administraciónsería la de considerar que a la hora de calibrar el perjuicio económico causado por el contribuyente haya deatenderse a lo que el contribuyente puede defraudar, es decir, a la cuota diferencial (más pagos fraccionados),en lugar de atender a la cuota líquida (cuota diferencial, más pagos fraccionados, más retenciones).1.3.- Antecedentes legislativos: el artículo 82 de la ley general tributaria de 1963 y el artículo 13 del realdecreto 2631/1985 . Dispone el artículo tercero del Código Civil que "las normas se interpretarán según el sentido propio de suspalabras, en relación con (...) los antecedentes históricos y legislativos". El antecedente del artículo 187.1.b)LGT es el artículo 82 de la ley general tributaria de 28 de diciembre de 1963, en la redacción que le dio el artículocuarto de la ley 10/1985, de 26 de abril: "Las sanciones tributarias se graduarán atendiendo en cada caso concreto a: g) La cuantía del perjuicio económico ocasionado a la Hacienda Pública". El criterio de graduación de las sanciones en una y otra ley es el mismo. No tiene sentido que la forma de medirel perjuicio económico difiera entre las dos leyes; especialmente si el legislador en ningún momento explicósu cambio de criterio. El artículo 13 del real decreto 2631/1985, de 18 de diciembre, establece: "El perjuicio económico se calculará en relación con la cuota líquida del correspondiente período impositivo, aefectos del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre Sociedades". El artículo 187.1.b) de la ley vigente no emplea los términos "cuota líquida", sino que se refiere a "la cuantía totalque hubiera debido ingresarse en la autoliquidación o por la adecuada declaración del tributo". A nuestro juiciolos términos "cuantía total" son mucho más próximos al concepto de cuota líquida que a la cuota diferencial,porque la primera comprende el importe total pagado por el contribuyente, ya sea al presentar el modelo 200,ya al realizar pagos a cuenta; en tanto que la cuota diferencial solo incluye la del modelo 200. La Administración pone el énfasis en el empleo por el artículo 187.1.b) del término "autoliquidación", pero tanautoliquidación del tributo, en la redacción del artículo 187.1.b) LGT, es la del modelo 200 como la de los pagosfraccionados. Cuando se presenta el modelo 202 se está liquidando, parcialmente, el impuesto de sociedades;no el IRPF o el IVA. 2.- Los pagos fraccionados y el perjuicio económico del 100% Dice el abogado del Estado que, con la interpretación del artículo 187.1.b) de la AN, en los impuestos en quehaya pagos fraccionados el perjuicio económico no puede llegar al 100%. No es así. Si el contribuyente no realiza los pagos fraccionados el perjuicio económico puede ser del 100%. Lo que no tiene sentido es la situación contraria: que habiendo realizado pagos fraccionados el perjuicio económico pueda ser del 100%. Es absurdo que a la hora de calcular las sanciones se prescinda de los pagos fraccionados realizados por los contribuyentes, pero eso es lo que hace la Administración, que entendería, en el caso de un contribuyente ejemplar, que hubiera ingresado 1.000.000 euros en pagos fraccionados, si después, al presentar la declaración del impuesto, deja de ingresar 1.000 euros, que el perjuicio económico sería del 100%. 3.- Interpretación del artículo 191.5 LGT . Del artículo resulta que cuando no fuera procedente la devolución de la totalidad o parte de la cuota solicitada en la autoliquidación el perjuicio económico es del 100%. Este recurso de casación no se refiere al artículo 191.5 LGT y, en cualquier caso, no procede interpretar erróneamente el artículo 187.1.b) para armonizarlo con el 191.5 LGT; más bien habría que interpretar el 191.5 para armonizarlo con el 187.1.b). El abogado del Estado propone un ejemplo en que un hipotético contribuyente realiza unos pagos fraccionados de manera que la declaración del impuesto de sociedades resulta a devolver y dice que, aplicando el criterio de la sentencia de la Audiencia Nacional, resultaría un perjuicio económico del 50%, siendo así que el artículo 191.5 establece para tales casos que el perjuicio económico debe ser del 100%. El artículo 191.5 establece que el numerador de la fracción que regula es el resultado de adicionar al importe de la devolución obtenida indebidamente la cuantía total que hubiera debido ingresarse en la autoliquidación. Entiende el abogado del Estado que con el criterio de la Audiencia habría que sumar los pagos fraccionados para determinar dicha cuantía total, resultando un perjuicio económico del 50%, el cual estaría proscrito por el artículo 191.5 LGT. No es así: refiriéndose el artículo 191.5 LGT a un supuesto de obtención indebida de una devolución, cuando afirma que se debe sumar «la cuantía total que hubiera debido ingresarse en la autoliquidación» es evidente que se refiere a la autoliquidación de la que resultó la obtención indebida de una devolución, es decir, al modelo 200 del impuesto de sociedades, sin que proceda incluir, en este caso, los pagos fraccionados, de manera que del criterio de la sentencia de la Audiencia Nacional también resultaría, en el ejemplo del abogado del Estado, un perjuicio económico del 100%... ...Como aclaración debe decirse que ninguna de las declaraciones del impuesto de sociedades de Embema Sociedad de Obras, SL resultó a devolver, sino que fueron todas positivas: 137.954,24 euros (2006), 1.853,28 euros (2007) y 2.811,03 euros (2008); por lo que el artículo 191.5 no sería de aplicación en este expediente {...}".

CUARTO.- El juicio de la Sala sobre la cuestión controvertida Considera este Tribunal Supremo que la sentencia impugnada razona de modo acertado, teniendo en cuenta que debe abordarse la cuestión litigiosa atendiendo a un argumento jurídico que nos resulta decisivo: el de que nos encontramos en presencia de la materia sancionadora, de suerte que tanto el artículo 3 del Código civil como el artículo 12 de la Ley General Tributaria, que contienen reglas interpretativas de las normas jurídicas, deben orientar su sentido y finalidad a la naturaleza represiva de la actividad sancionadora que aquí ha ejercitado la Administración. A este respecto, son numerosos los argumentos que respaldan el criterio, ampliamente razonado, de la Sala sentenciadora, que cabe resumir en la idea, plenamente atinada, de que el perjuicio económico, como elemento de agravación de la sanción tipo, debe medirse en función de ese perjuicio producido, en un sentido real y verdadero, prescindiendo al respecto de una interpretación aislada o literalista de las normas penales de las que derive una idea autónoma del perjuicio económico distinto del realmente causado -y distinto también entre casos semejantes, y aun entre diferentes impuestos-. Tales razones cabe resumirlas del modo siguiente: 1) Estamos en el ámbito del Derecho sancionador, que participa de la misma sustancia del ius puniendi del Estado actuado por los Tribunales para determinar los delitos y las penas. Esa identificación esencial en la naturaleza de unos y otros, ampliamente establecida por el Tribunal Constitucional y por este Tribunal Supremo, de manera tan reiterada y general que excusa de la cita de concretas sentencias, obliga a incorporar principios tales como los de tipicidad, culpabilidad, proporcionalidad o interpretación favorable al reo. 2) El criterio del perjuicio económico tomado en cuenta por el legislador como agravante de la sanción de multa ( art. 187.2 LGT), no es otra cosa que un elemento cualificador de la responsabilidad sancionadora, esto es, aunque no expresado así en el art. 187 LGT, una circunstancia agravante (con efecto, además, agravatorio creciente a medida que ese perjuicio aumenta). 3) Debe señalarse que esta idea del perjuicio económico como elemento vertebrador de nuestro sistema punitivo fiscal, antes de ser factor cualificador o agravatorio, configura la naturaleza misma de la sanción y la entronca de modo directo con el bien jurídico protegido. Así, es reveladora la explicación que nos ofrece la Exposición de Motivos de la LGT acerca de ese concepto: "{...} En el nuevo sistema, las infracciones que generan perjuicio económico se clasifican en leves, graves o muy graves según el grado de culpabilidad que concurra en la conducta del presunto infractor, de modo que la infracción será grave si ha existido ocultación, se han utilizado facturas falsas o existen anomalías contables que no superen una determinada proporción, y muy grave si se han utilizado medios fraudulentos".

Tales palabras significan, rectamente leídas, no solo que la clasificación tripartita establecida como novedad en la LGT obedece a la común idea de generación de perjuicio económico para la Hacienda Pública, expresamente reflejada como elemento de necesaria concurrencia -como categoría jurídica que se diferencia de un segundo bloque de sanciones que no generan perjuicio económico- sino también sustentan una apelación común y necesaria a la culpabilidad, verdadero centro de gravedad de todo ejercicio de la potestad sancionadora. No es, pues, casual ni indiferente su cita, ni es ajeno tal principio subjetivo a la resolución del conflicto interpretativo que ahora se nos plantea. 4) Fijadas tales consideraciones elementales, entiende la Sala que la noción de perjuicio económico, ahora desde su perspectiva de agravante -o criterio de graduación, como pudorosamente indica la LGT-, no puede ser otro que el realmente producido a la Hacienda Pública -en el sentido de daño patrimonial efectivo, culpablemente causado-, siendo así que, en una primera aproximación, los pagos fraccionados, a cuenta, retenciones, etc., forman parte integrante de la deuda tributaria. No en vano, el art. 187.b) LGT, al regular esta circunstancia agravante, no acoge la distinción entre cuota líquida y diferencial, ni se proyecta en específico sobre un impuesto determinado, sea el de la renta o el de sociedades o cualquier otro. Uno de los factores interpretativos, pues, que nos exige el debate de este recurso, radica en conducir a la necesaria unidad hermenéutica el tratamiento represivo de la agravación, atendida la proyección abstracta del precepto sobre cualesquiera tributos, al margen de su mecánica específica. 5) Como todo elemento cualificador o modulador de la responsabilidad en materia sancionadora, ese perjuicio económico, al provocar un aumento del quantum de la multa, ha de reflejar necesariamente un mayor reproche sobre el que puede ser imputado a la comisión de la conducta-base. Esto es, la aplicación del art. 187.2 LGT significa que se castigue aparte, que se imponga una sanción superior a la derivada de la conducta común, cuando el perjuicio económico causado es mayor, conforme a los porcentajes y fórmulas que el precepto ofrece. 6) Ello significa que la agravación prevista, como factor que afecta a la responsabilidad -el artículo 179 LGT habla, con escaso rigor conceptual, de principio de responsabilidad, sin nombrar el de culpabilidad-, ha de ser culpable y estar afectada por el dolo o la culpa, esto es, la intención o, al menos negligencia, proyectados sobre la provocación del perjuicio mayor a la Hacienda. A tenor de tal argumento, no cabe presuponer la existencia, en la tesis contenida en la resolución administrativa, contradicha con acierto en la sentencia impugnada, de un elemento culpable específico de causar perjuicio económico que impregne la conducta juzgada, como sucede en aquellos casos, como el debatido, en que tal perjuicio se ha definido prescindiendo de la realidad y cuantía de los pagos fraccionados satisfechos por el luego sancionado. Esto es, no cabe compartir que sea mayor o menor la sanción económica, la pena cualificada, por la sola razón de que se hayan efectuado o no pagos fraccionados -o, en su caso, para otras hipótesis, satisfecho pagos a cuenta o retenciones-, pues tal circunstancia es completamente indiferente desde la perspectiva de la acción típica, de la reprochabilidad social de ésta, de la culpabilidad y del bien jurídico protegido. 7) Por otro lado, toda norma sancionadora ha de ser cierta y clara, más aún de lo que deban serlo las de otra naturaleza, pues así lo impone la dogmática firmemente asentada sobre los principios del ius puniendi del Estado, como sustancia común del delito y la infracción administrativa. Baste con afirmar, a este respecto, que, dados los fines retributivos de la sanción -como castigo- y preventivos -como advertencia- en que se sustenta el derecho sancionador, el potencial destinatario de su aplicación debe conocer con certeza y sin confusión posible cuál es la prohibición que la ley establece y cuál la sanción anudada, como consecuencia causal, a su infracción. Prescindiendo del fenómeno de las normas sancionadoras en blanco, tan habitual en Derecho sancionador tributario, la previsión de lex certa, tanto para las infracciones como para las sanciones, obliga al legislador a establecer de modo inconfundible unas y otras. Lejos de la observancia de tan elemental exigencia, la norma aquí discutida es confusa, si se observa la formulación del art. 187.b) LGT y su remisión a la autoliquidación -acto formal, no sustantivo- como único e incomunicable canon de incumplimiento y de perjuicio económico, y esa incertidumbre o ambigüedad sobre el alcance de la norma sancionadora -en este caso, de la que tipifica in peius la agravación sobre la conducta básica-, no puede dar lugar a una respuesta más severa al expedientado, en virtud del principio pro reo, en este caso asociado al de buena regulación, cuando el destinatario de la norma no puede alcanzar a comprender de manera fiable y previsible todas las consecuencias de sus actos. Buena prueba de la confusión a que induce el precepto es el conjunto de tesis antagónicas manifestadas en este proceso, ya en la instancia o en el recurso de casación. Si la recta interpretación de la norma sancionadora no es fácil, ni unívoca, dando lugar a versiones dispares entre juristas formados en la exégesis de las normas, inseparables éstas de su tenor sancionador o represivo, en este caso, menos aún lo será para los contribuyentes en general, obligados a cumplir las leyes sin comprenderlas en toda su extensión y alcance. En otras palabras, puede decirse que, a mayor incertidumbre de la norma, no digamos ya de la norma penal, mayor será la dificultad de asegurar que el destinatario de ésta ha podido asimilar el completo alcance de la previsión normativa y atemperar su comportamiento a la evitación de aquellas consecuencias adversas que ya debería conocer, tanto el castigo o sanción como tal, como las circunstancias que cualifican, agravándola, la respuesta que atribuye el ordenamiento a ese disvalor o reproche añadido. 8) La interpretación auspiciada en casación por la Administración del Estado recurrente permite el absurdo - dicho sea con el mayor respeto- de poder aplicar un mayor o menor porcentaje de perjuicio económico -esto es, una mayor sanción o pena- en función de un dato indiferente desde la perspectiva de la reprochabilidad de la conducta, como que haya habido pagos a cuenta, pagos fraccionados o retenciones, y la cantidad en que se hayan producido, que no depende de la voluntad del sancionado como elemento integrante de la infracción del deber de ingresar que se sanciona y su cualificación específica. 9) El carácter autónomo de la obligación referida a retenciones, pagos a cuenta o pagos fraccionados ha sido muy matizado por el Tribunal Supremo, con ocasión de la regularización de retenciones cuando daban lugar a un enriquecimiento injusto o a situaciones de doble imposición. Ese carácter autónomo -derivado de normas no sancionadoras, salvo por el reenvío a éstas-, aun siendo cierto, no permite perder de vista que, a un tiempo, versa sobre cantidades que se integran, reduciéndola -o componiéndola-, la deuda tributaria. 10) El artículo 23 LGT sobre "obligación tributaria de realizar pagos a cuenta" establece lo siguiente: "1. La obligación tributaria de realizar pagos a cuenta de la obligación tributaria principal consiste en satisfacer un importe a la Administración tributaria por el obligado a realizar pagos fraccionados , por el retenedor o por el obligado a realizar ingresos a cuenta. Esta obligación tributaria tiene carácter autónomo respecto de la obligación tributaria principal. 2. El contribuyente podrá deducir de la obligación tributaria principal el importe de los pagos a cuenta soportados , salvo que la ley propia de cada tributo establezca la posibilidad de deducir una cantidad distinta a dicho importe".

11) En el mismo sentido, concorde con el anterior, se pronuncia el art. 40 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades -artículo 45 del TRLIS de 2004, aplicable al caso, que define los pagos fraccionados-: "Artículo 40. El pago fraccionado. 1. En los primeros 20 días naturales de los meses de abril, octubre y diciembre, los contribuyentes deberán efectuar un pago fraccionado a cuenta de la liquidación correspondiente al período impositivo que esté en curso el día 1 de cada uno de los meses indicados. No deberán efectuar el referido pago fraccionado ni estarán obligadas a presentar la correspondiente declaración las entidades a las que se refieren los apartados 4 y 5 del artículo 29 de esta Ley...".

12) El artículo 139 del TRLIS. Devolución de oficio, afirma:texto

La fórmula es coincidente, de forma casi idéntica, a la luego recogida en el art. 127 de la vigente LIS de 2014. Ello significa que puede haber un exceso de retenciones, ingresos a cuenta y pagos fraccionados, el cual solo se conoce en su cuantía cuando se presenta la autoliquidación, pero no se compensa, como en el IRPF, con la cuota positiva declarada, arrojando un resultado a devolver, inexistente en IS -solo hay bases negativas a compensar o créditos por deducciones no aplicadas en la cuota íntegra, dando lugar a la líquida-. Aquí, si hay pagos a cuenta en exceso, se devuelven aparte (de acuerdo con lo establecido en el apartado 2 de ese artículo 139 LIS), esto es, al margen de la mecánica desencadenada con la autoliquidación del modelo 200. 13) Por otra parte, no resulta acogible la interpretación sistemática intentada en el recurso de casación sobre la base del tratamiento dispensado en el artículo 191.5 LGT, previsto para el supuesto, no concurrente en este asunto, de devoluciones indebidamente obtenidas, seguidas de regularización con resultado positivo, pues al margen de toda otra consideración, no podemos pronunciarnos ahora sobre la previsión de imposición automática y objetiva de un perjuicio económico del 100 por 100, a todo trance, a un caso en el que, ni aun dudando, por hipótesis, de la constitucionalidad de tal regulación, nos sería permitido plantear cuestión de inconstitucionalidad al respecto, dada la ausencia total de juicio de aplicabilidad y de juicio de relevancia para el fallo. 14) Además de lo anterior, ni siquiera la interpretación seguida en el recurso de casación y, originariamente, por la Administración tributaria, es respetuosa con la mera dicción literal de la norma aplicada. En ella se sustenta la noción de perjuicio económico con este tenor: "El perjuicio económico se determinará por el porcentaje resultante de la relación existente entre: 1.º La base de la sanción; y 2.º La cuantía total que hubiera debido ingresarse en la autoliquidación o por la adecuada declaración del tributo o el importe de la devolución inicialmente obtenida".

Dos son las alusiones que contiene el precepto sobre las que no ha habido comentario de clase alguna y que, a nuestro juicio, desmienten la conclusión precipitada vertida sobre un pretendido carácter autónomo del concepto de perjuicio económico, diferente del realmente producido: la primera es la palabra total que acompaña como adjetivo a cuantía y que es reveladora de que esa cantidad que hubiera debido ingresarse en la autoliquidación es la total, la completa, real y efectivamente debida, como concepto no necesariamente asociado al guarismo final de la autoliquidación, en perjuicio o prescindiendo de otras declaraciones que configuran de modo íntegro o total esa deuda; la segunda es la alusión a la adecuada declaración del tributo, que evoca una noción totalizadora de la deuda debida y no satisfecha, por todos los conceptos. Síntesis de todo lo expuesto en este punto es que la referencia que la norma efectúa a la autoliquidación solo lo puede ser en un sentido global o sintético, en tanto expresión formal, a cargo del contribuyente, de una carga legal de reflejar la deuda y hacerle frente, pero sin alzarse en un concepto autónomo desagregado que contenga, siempre y a todo trance, la deuda que, no olvidemos, ha de ser total -y no necesariamente en perjuicio del declarante-. No cabe olvidar que la autoliquidación es un acto formal y debido que la ley impone a los contribuyentes, pero no puede ser confundido, como acto de liquidación, como elemento único, material y objetivo, revelador per se de ese perjuicio económico añadido al que la ley presume un plus de reproche y, por ende, de castigo. 15) Carece por completo de sentido -y respetuosamente lo constatamos-, que el artículo 187.2 LGT autorice a la Administración a castigar siguiendo un patrón de lo que sea perjuicio económico a la Hacienda pública autónomo o propio, desligado del perjuicio causado, esto es, del daño económico, real y efectivamente provocado a aquélla. Darle cabida a ese supuesto concepto autónomo, además de no responder, siquiera, al tenor literal del precepto, socava minuciosamente todos y cada uno de los principios rectores en materia penal: tipicidad, culpabilidad, proporcionalidad, reprochabilidad e interpretación favorable al reo en caso de duda interpretativa. 16) No cabe desconocer, al respecto, que el pago fraccionado muestra también un deber de declaración e ingreso, que está regulado por la Orden HAC/941/2018, de 5 de septiembre, en que se modifica la Orden HFP/227/2017, de 13 de marzo, que aprueba el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades -y otras declaraciones que sería tan prolijo como superfluo enumerar ahora-. De ahí se infiere que la mención a la autoliquidación como canon del deber fiscal incumplido debe verse complementada con lo declarado e ingresado a través de ese modelo 202, que es una autoliquidación -en que se cuantifica y se abona por el sujeto pasivo una deuda a cuenta del mismo impuesto que origina la sanción- y, en cualquier caso, es una declaración a efectos de la mención a la adecuada declaración del tributo. 17) Lo más grave, con todo, del rigor intransigente que patrocina el acuerdo sancionador y que ahora nos recuerda el escrito casacional, para defenderlo, es que provoca situaciones de clara y notoria desigualdad -más intolerable aún en el campo punitivo- entre casos semejantes, o en que se incumplen los deberes tributarios de manera semejante, de suerte que, para una misma defraudación, esto es, una única acción de dejar de declarar e ingresar una misma deuda tributaria, la respuesta penal que se le vincula varía, incomprensiblemente, en función de circunstancias por completo ajenas a la acción reprochable y a su resultado de perjuicio económico, como lo es la existencia o no de pagos fraccionados y de su importe. A tal efecto, el cuadro ofrecido en el escrito de oposición, que hemos reproducido a los fines de mera ilustración, desvela la injusticia difícilmente discutible de que ese factor, indiferente desde el punto de vista de la conducta y sus efectos, determine un castigo con un rigor diferente, ajeno, es de indicar una vez más, a toda idea de culpabilidad y también de la idea de quebrantamiento del bien jurídico protegido por la norma represiva. 18) Lo mismo sucedería con la discriminación notoria, inaceptable para un Tribunal de justicia, que esa interpretación implacable de las leyes provocaría en función del diferente impuesto de cuya infracción se tratase. Así es, puesto que la norma contemplada en el artículo 187 LGT, como previsión abstracta y general que es, se proyecta de modo indefinido a priori sobre sanciones referidas a incumplimientos del deber de contribuir debidamente, que afectan a figuras tributarias de variado signo que poseen normas específicas de gestión. Ello no puede dar lugar, en ningún caso, a que la respuesta penal sea diferente, y más acerba, tal como aquí sucede, en el impuesto sobre sociedades que ahora nos ocupa que en otros como el de la renta -IRPF-, en que la propia autoliquidación del Impuesto prevé un resultado a devolver de la autoliquidación sobre la base del influjo de las retenciones o pagos a cuenta en la deuda tributaria. 19) Cabe añadir a lo dicho, como argumento obiter dictum, la referencia al antecedente normativo de la disposición, a los efectos del artículo tercero del Código Civil que indica que "las normas se interpretarán según el sentido propio de sus palabras, en relación con (...) los antecedentes históricos y legislativos". El antecedente histórico inmediato del artículo 187.1.b) LGT, como subraya el escrito de oposición, es el artículo 82 de la LGT 1963, que contenía una norma clara sobre qué era el criterio de graduación del perjuicio económico: "Las sanciones tributarias se graduarán atendiendo en cada caso concreto a: g) La cuantía del perjuicio económico ocasionado a la Hacienda Pública".

La norma vigente, mucho más alambicada en su enunciado, es sin embargo heredera directa de su precedente, sin que la exposición de motivos de la LGT advirtiera de que la nueva fórmula enunciadora del perjuicio económico ocasionado fuera diferente a su antecesora, reveladora de un modo patente de que la graduación, esto es, la agravación, se habría de hacer eco del perjuicio económico ocasionado a la Hacienda. Ello significa que, a falta de expresión formal de que la norma nueva haya variado el rumbo de la anterior, cabe concluir, sin forzar ni la letra ni el espíritu del art. 187.2 LGT, que éste no ha querido acuñar un concepto autónomo, artificioso o ficticio del perjuicio económico, sino reflejar ese daño al procomún, tasando tal perjuicio como lo que evidentemente es. Y a tal efecto, los pagos fraccionados efectuados, como obligación ya satisfecha del impuesto sobre sociedades, han de ser necesariamente tenidos en cuenta para el cálculo del factor agravatorio del perjuicio económico, pues de lo contrario se abriría paso a una solución arbitraria e injusta, la de sancionar objetivamente -y cuantificar la sanción- en función de elementos ajenos, con toda evidencia, a la culpabilidad, verdadero pilar del derecho sancionador, que no puede ser sustituido por alternativas que interpretan la ley, contrarias a su verdadero sentido y finalidad, máxime en el terreno del derecho sancionador. QUINTO.- Jurisprudencia que se establece. La pregunta formulada en el auto de admisión nos interroga en estos términos: "{...} Determinar, a los efectos de calcular el porcentaje de perjuicio económico para la graduación de sanciones previsto en el artículo 187.1.b) LGT , qué parámetro -cuota líquida o cuota diferencial- debe emplearse como denominador, definido legalmente como la "cuantía total que hubiera debido ingresarse en la autoliquidación", cuando el importe de ambas cuotas sea diferente {...}".

A ella debemos responder lo siguiente: 1) A efectos de calcular el perjuicio económico para la graduación de sanciones previsto en el artículo 187.1.b) LGT, debe utilizarse el concepto de cuota líquida, o sea, el que tome en consideración, como parte de la deuda satisfecha, el importe de los pagos a cuenta, retenciones o pagos fraccionados. 2) No existe un concepto legal autónomo de qué sea el perjuicio económico, a efectos sancionadores ( art. 187.2 LGT), que no tenga en cuenta el verdadero y real daño pecuniario ocasionado a la Hacienda pública, tomando en consideración el conjunto de obligaciones satisfechas, aun cuando no lo hayan sido en la autoliquidación del impuesto. 3) En el ámbito del Impuesto sobre Sociedades, los pagos fraccionados efectuados legalmente han de tenerse en cuenta, como parte integrante de la deuda tributaria, a los efectos de la determinación exacta del perjuicio económico como circunstancia agravante de la sanción, al margen de las consecuencias que procedieran, en su caso, en relación con los incumplimientos de tal deber. SEXTO.- Pronunciamiento sobre costas. En virtud de lo dispuesto en el artículo 93.4 LJCA, al no haber mala fe o temeridad en ninguna de las partes, no procede declaración de condena al pago de las costas causadas en este recurso de casación.F A L L O

Por todo lo expuesto, en nombre del Rey y por la autoridad que le confiere la Constitución, esta Sala ha decidido : 1º) Fijar los criterios interpretativos sentados en el fundamento jurídico quinto de esta sentencia. 2º) No ha lugar al recurso de casación deducido por la ADMINISTRACIÓN GENERAL DEL ESTADO contra la sentencia de 1 de julio de 2021, dictada por la Sección Segunda de la Sala de lo Contencioso-Administrativo de la Audiencia Nacional en el recurso nº 248/2018. 3º) No hacer imposición de las costas procesales de esta casación. Notifíquese esta resolución a las partes e insértese en la colección legislativa. Así se acuerda y firma.VOTO PARTICULAR

Que, al amparo de lo establecido en el artículo 260 de la Ley Orgánica 6/1985, de 1 de julio, del Poder Judicial, formulan los magistrados Excmos. Sres. don Rafael Toledano Cantero y don Dimitry Berberoff Ayuda con relación a la sentencia dictada en el recurso de casación núm. 7272/2021. Desde el respeto y consideración al criterio de nuestros compañeros, disentimos de la argumentación de la sentencia, así como de su parte dispositiva, al considerar que el presente recurso de casación debió estimarse por las razones que a continuación se expresan. Para la sentencia, el perjuicio económico, a los efectos del art 187.1 b) LGT debe medirse en función del perjuicio producido, en un sentido real y verdadero, prescindiendo de una idea autónoma del perjuicio económico distinto del realmente causado, y lo equipara a la "cuota líquida". La sentencia reclama tomar en consideración el conjunto de obligaciones satisfechas, aun cuando no lo hayan sido en la autoliquidación del impuesto, lo que le permite concluir que en el ámbito del Impuesto sobre Sociedades, los pagos fraccionados efectuados legalmente han de tenerse en cuenta, como parte integrante de la deuda tributaria, a los efectos de la determinación exacta del perjuicio económico como circunstancia agravante de la sanción, al margen de las consecuencias que procedieran, en su caso, en relación con los incumplimientos de tal deber. Estimamos que dicha conclusión no se ajusta a la letra del art 187.1b) LGT ni a lo querido por el legislador. Enfatiza la sentencia como argumento jurídico "decisivo" que estamos en sede de materia sancionadora, premisa que compartimos plenamente, al igual que el artículo 3 del Código civil y el artículo 12 LGT deben orientar el sentido y finalidad de la naturaleza represiva de la actividad sancionadora, de la misma manera que -añadimos- se proyectan sobre cualquier norma tributaria que enmarque la actuación administrativa. En efecto, cabe corroborar que la cuestión controvertida se enmarca en el ejercicio del ius puniendi; que, en este caso, se manifiesta en el estricto ámbito del Derecho administrativo sancionador y que, obviamente, comparte los principios y garantías propios del Derecho penal, tales como los de tipicidad, culpabilidad, proporcionalidad o interpretación favorable al sancionado. Ahora bien, el perímetro sancionador del asunto exige interpretar la norma jurídica con pleno respeto al principio de legalidad ( artículo 25 CE) pues, si hay un ámbito en el que la norma reclama con intensidad evitar interpretaciones analógicas o extensivas ese es, precisamente, el ámbito sancionador La sentencia de la que se disiente desborda claramente tales límites al sostener, más allá de la letra y del espíritu del precepto, que la noción de perjuicio económico "no puede ser otro que el realmente producido a la Hacienda Pública"; sin embargo, esta afirmación -dicho sea, con todo el respeto- desconoce que el art 187 1. b) LGT encierra, en realidad, una mera noción normativa, propia del sistema de infracciones y sanciones tributaria, referida al cálculo del perjuicio económico ocasionado por la infracción. En efecto, el perjuicio económico -recordemos, definido por el legislador- consiste en una magnitud porcentual que resulta de dos elementos claramente identificados, por un lado, la base de la sanción, por otro lado, la cuantía total que hubiera debido ingresarse en la autoliquidación o por la adecuada declaración del tributo o el importe de la devolución inicialmente obtenida . Al centrase únicamente sobre la segunda de esas variables, es decir, la cuantía total que hubiera debido ingresarse en la autoliquidación ( letra b, apartado 2 del art 187 LGT) la sentencia no atiende al contexto global en el que se ubica y que, como mantenemos, no es otro que la relación proporcional anteriormente descrita y que quedará, ineluctablemente alterada, mediante la interpretación de la que discrepamos. Reiteradamente, la sentencia invoca el principio de culpabilidad como criterio para justificar la interpretación que sostiene. Así lo corroboran -entre otros pasajes- las referencias al daño patrimonial efectivo, culpablemente causado o a que la agravación prevista, como factor que afecta a la responsabilidad, ha de ser culpable y estar afectada por el dolo o la culpa, esto es, la intención o, al menos negligencia, proyectados sobre la provocación del perjuicio mayor a la Hacienda. El Derecho administrativo sancionador excluye la imposición de sanciones por el mero resultado, de modo que no cabe prescindir del reproche de culpabilidad a los efectos de apreciar y, en su caso, sancionar, una determinada conducta ( art. 183.1 LGT), componente subjetivo que habrá de predicarse de los actos u omisiones que integren el tipo sancionador. Ahora bien, no puede obviarse que el artículo 187 LGT no constituye un tipo sancionador autónomo, sino que enuncia y regula los criterios de graduación de las sanciones tributarias. Por otro lado, la doctrina derivada de la sentencia del Tribunal Constitucional 74/2022, de 14 de junio de 2022, se opone abiertamente a la argumentación de la sentencia de la que discrepamos al considerar que "el principio de culpabilidad no incluye una exigencia de adecuación de la intensidad de las sanciones administrativas al grado de intencionalidad o negligencia del infractor; exigencia que, en la medida en que pueda afectar al equilibrio entre infracción y sanción, se enmarcaría en un principio constitucional distinto, a saber, el de proporcionalidad sancionadora." Por lo demás, a nuestro juicio, la sentencia parece evocar la idea de un "perjuicio neto", que se encuentra en franca contradicción con principios del derecho sancionador, tan genuinos como el de personalidad de la sanción, desde el momento que la sentencia hace depender su graduación de otras obligaciones tributarias, exigibles -y sancionables- de forma autónoma al mismo contribuyente, como por ejemplo, los pagos fraccionados, llegando a admitir, incluso, la modulación de su responsabilidad sobre la base de actos de terceros, al hacer referencia a las retenciones. La sociedad recurrida parece reparar en dicha circunstancia, al sostener que "{e}l artículo 23 LGT distingue, entre los pagos a cuenta, entre los pagos fraccionados, que realiza el propio contribuyente y las retenciones, a cargo del retenedor" postulando como "interpretación más racional del artículo 187 LGT que la pretendida por la Administración {...} considerar que excluye del concepto de autoliquidación las retenciones." Sin embargo, pese a que, como remarca el escrito de oposición, "las retenciones son autoliquidaciones, pero no las realiza el contribuyente, sino otro" y que "la retención constituye un impuesto que va a cargo del sujeto pasivo, pero que no depende de su voluntad", la sentencia también incluye expresamente las retenciones, a los efectos de la graduación de la sanción, al lado de los pagos a cuenta o de los pagos fraccionados. Las dudas que suscita el escrito de oposición en torno a la autoliquidación a la que debería atenderse -si a la del periodo impositivo completo del impuesto de sociedades (modelo 200) o a la de los pagos fraccionados (modelo 202)- las resuelve la sentencia, optando por considerar ambas al mismo tiempo. Sin embargo, las eventuales dudas, así como la falta de claridad que la sentencia atribuye al artículo 187.2 b) LGT se disipan de inmediato atendiendo a que la autoliquidación a la que se refiere el precepto, evidentemente, es aquella determinante de la apreciación de la infracción y que, en el presente caso, no es sino la descrita en el artículo 191.1 LGT, dejar de ingresar dentro del plazo establecido en la normativa de cada tributo la totalidad o parte de la deuda tributaria que debiera resultar de la correcta autoliquidación del tributo. Por tanto, la infracción aplicada describe una conducta típica que remite al cumplimiento defectuoso, con resultado de ausencia de ingreso de toda o parte de la deuda tributaria, producido con ocasión de la obligación de autoliquidar el tributo. La obligación de autoliquidación es diferente y autónoma de las obligaciones de realizar pagos fraccionados. Así lo declara expresamente el art. 23.1 LGT, al disponer que "{...}1. La obligacióntributaria de realizar pagos a cuenta de la obligación tributaria principal consiste en satisfacer un importe a la Administración tributaria por el obligado a realizar pagos fraccionados, por el retenedor o por el obligadoa realizar ingresos a cuenta. Esta obligación tributaria tiene carácter autónomo respecto de la obligacióntributaria principal {...}"

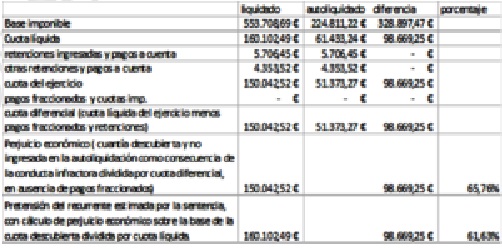

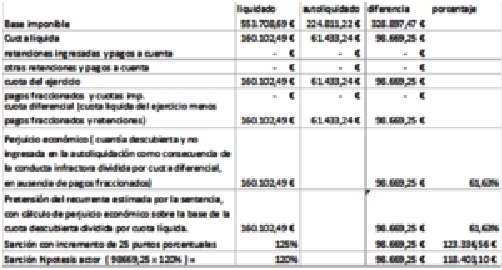

Por consiguiente, el contribuyente que ha realizado pagos a cuenta, o soportado retenciones, lo hace en un momento previo y con carácter autónomo a la autoliquidación del impuesto, que es la obligación tributaria a que se refiere la infracción del art. 191.1 LGT. Es con ocasión del cumplimiento de esa obligación de autoliquidar cuando, conforme al art. 23.2 LGT "{...} podrá deducir de la obligación tributaria principal el importe de los pagos a cuenta soportados, salvo que la ley propia de cada tributo establezca la posibilidad de deducir una cantidad distinta a dicho importe {...}". En el caso del impuesto de Sociedades, el art. 125 establece que los contribuyentes "{...} al tiempo de presentar su declaración, deberán determinar la deuda correspondiente e ingresarla en el lugar y en la forma determinados por el Ministro de Hacienda y Administraciones Públicas {...}" por lo que ese es el momento temporal en que se comete la infracción, que consiste en que "{...} se deje de ingresar la totalidad o parte de la deuda tributaria que resulte de la correcta autoliquidación del tributo al que se refiere la conducta infractora {...}" ( art. 191.1 LGT). La conducta típica del art. 191.1 LGT, cometida mediante el incumplimiento o cumplimiento defectuoso de la obligación de autoliquidar e ingresar la totalidad o parte de la deuda tributaria realmente debida, incorpora la totalidad del desvalor sancionador por el legislador y, por tanto, es con relación a esa conducta típica como ha de fijarse el perjuicio económico que infiere el comportamiento infractor. Dicho de otra forma, no nos cabe duda de que el desvalor que identifica el legislador, y sobre el que fija el parámetro de "base de la sanción", es el de la única autoliquidación que resulta relevante para el tipo infractor, esto es, la "{...} cuantía no ingresada en la autoliquidación como consecuencia de la infracción {...}" y, coherentemente con la descripción de la conducta, el perjuicio que resulta relevante es el que se produce entonces. Es evidente en la dicción del art. 191.1 LGT el nexo entre la acción típica de la infracción y esa precisa autoliquidación, la del tributo, y no otra que puede haberse producido y cumplido anteriormente, como es la de efectuar pagos fraccionados. Y resulta de todo punto lógico que sea así. La voluntad del legislador es graduar la sanción en atención al porcentaje que resulte de una relación entre la base de la sanción y el perjuicio económico, y obviamente ambos parámetros han de situarse en el mismo momento temporal, el de la comisión de la infracción. Todo ello se expresa en una relación entre dos magnitudes económicas, esto es, una fracción, que tiene por numerador a la base de la sanción y por denominador al perjuicio económico. Los pagos fraccionados y las retenciones son obligaciones autónomas que se habrán devengado y cumplido anteriormente, y que, por tanto, no inciden en el desvalor de la conducta producida posteriormente, al tiempo de la obligación de autoliquidar e ingresar la cuantía que, en ese momento, resulta debida por la correcta autoliquidación del tributo. Por el contrario, la argumentación de la parte recurrida, acogida en la sentencia que se impugna, y que comparte la sentencia de la que discrepamos, introduce un elemento ajeno a la conducta típica, la cuantía de obligaciones tributarias autónomas y distintas a la que es vulnerada con la infracción, para así aumentar el denominador de la fracción, y conseguir que disminuya el porcentaje resultante de la relación con el numerador, esto es, la base de la sanción. La demanda, y luego el escrito de oposición, incorpora entre sus argumentos un ejemplo de cálculo del porcentaje resultante de la fracción entre la base de la sanción y la cuantía del perjuicio económico, que pretende mostrar un resultado supuestamente absurdo, afirmando que la sanción es mayor o menor en función se si se ha producido con anterioridad pagos fraccionados y/o retenciones, o no. La sentencia de la que discrepamos considera que este ejemplo demuestra que "la respuesta penal que se le vincula varía, incomprensiblemente, en función de circunstancias por completo ajenas a la acción reprochable y a su resultado de perjuicio económico, como es la existencia o no de pagos fraccionados y de su importe" y se remite al cuadro ofrecido en el escrito de oposición que antes transcribe en el Fundamento de Derecho Tercero. En realidad, es al revés, el sistema que propone el demandante y ha acogido la sentencia es el que desvirtúa la ecuación entre la base de la sanción y el perjuicio económico introduciendo en la misma un elemento ajeno a la conducta típica, según se hayan producido o no pagos fraccionados o retenciones, obligaciones anteriores, autónomas y ajenas a la conducta típica y, por tanto, a la forma de determinar el reproche sancionador. La relación entre la base de la sanción y el perjuicio económico se expresa a través de una fracción. Pues bien, el resultado de calcular una fracción, en este caso expresado en un porcentaje, será tanto menor cuanto mayor sea el denominador, mientras se mantiene inalterado el numerador. Y el denominador será mayor, obviamente, si se incluyen junto a la cuantía no ingresada en el momento de la comisión de la infracción, esto es, en el momento de autoliquidar, que es el considerado en el art. 191.1 LGT, cuantías ingresadas en el cumplimiento de obligaciones satisfechas anteriormente, con carácter autónomo ( art. 27.1 LGT), como son las retenciones y pagos fraccionados. Por tanto, si el obligado tributario no ha realizado ningún pago fraccionado, o no ha sido sometido a ninguna retención que pueda deducir de la cuantía a ingresar como resultado de la obligación de autoliquidar el tributo, el denominador es mayor que si ha efectuado anteriormente esos pagos fraccionados o soportado las retenciones. Y como consecuencia, el porcentaje que expresa la relación entre la cantidad no ingresada, que es la base de la sanción (numerador), y la que hubiera debido ingresarse por la correcta autoliquidación del tributo (denominador) será menor. Pero es que es en ese momento temporal, el de autoliquidar, cuando se expresa la cantidad total que dejó ingresar, y al tiempo, la que se debió ingresar por la correcta autoliquidación, de manera que, si ésta última es mayor, el grado de incumplimiento fue porcentualmente menor. A continuación, efectuamos el cálculo del perjuicio económico a partir, no como hace el escrito de oposición de un ejemplo hipotético, sino de los propios datos de la liquidación practicada en el acta de disconformidad. Exponemos primero el resultado bajo la aplicación de los criterios legales, y después el que se obtendría siguiendo las premisas aceptadas por la sentencia de la que discrepamos. En el sistema del art. 191.1 y art. 187.1.b) LGT, la cuantía del perjuicio económico es la "cuantía total que hubiera debido ingresarse en la autoliquidación o por la adecuada declaración del tributo {...}" como expresa el art. 187.1.b, número 2º LGT). Y el resultado sería un porcentaje del 97,23 por ciento (98.669,25 € / 101.480,28 €), que remite a un incremento de 25 puntos porcentuales de la sanción, por ser el perjuicio económico superior al 75 por ciento ( art. 187.1 LGT). El desarrollo del proceso de cálculo es el siguiente: Seguidamente incorporamos el resultado si se eliminan los pagos fraccionados, suponiendo que no los hubiera realizado, y sin considerar tampoco las infracciones autónomas que tal incumplimiento conllevaría, que el ejemplo del recurrido silencia. Estas premisas, insistimos, son ficticias, pues sí se produjeron pagos fraccionados por importe de 48.562,24 euros. En tal situación ficticia, el perjuicio económico baja al 65,76 por ciento (98.669,25 € / 150.042,52 €) y la agravación se reduce a 20 puntos porcentuales. El proceso sería el siguiente:

Seguidamente incorporamos el resultado si se eliminan los pagos fraccionados, suponiendo que no los hubiera realizado, y sin considerar tampoco las infracciones autónomas que tal incumplimiento conllevaría, que el ejemplo del recurrido silencia. Estas premisas, insistimos, son ficticias, pues sí se produjeron pagos fraccionados por importe de 48.562,24 euros. En tal situación ficticia, el perjuicio económico baja al 65,76 por ciento (98.669,25 € / 150.042,52 €) y la agravación se reduce a 20 puntos porcentuales. El proceso sería el siguiente: Y si continuamos aumentando el denominador, eliminado también las retenciones y pagos a cuenta, lo que también es ficticio, pues se produjeron por importes respectivos de 5.706,45 euros y 4.353,52 euros, el porcentaje resultante de la fracción entre base de la sanción y perjuicio económico aun sería menor, del 61,23 por ciento (98.669,25 € / 160.102,49 €), que es el pretendido por el actor y que acoge la sentencia de la discrepamos, ratificando la sentencia recurrida. Aquí se equiparan cuota líquida y cuota diferencial, puesto que no se deducen de ésta ni retenciones ni pagos fraccionados que, en la realidad, sí se produjeron. El proceso de cálculo es el siguiente: