Suspensión del plazo para realizar pujas en subastas por COVID-19. Plazo iniciado antes 14.03.2020

Coronavirus: Suspensión del Plazo para realizar Pujas en Subastas.

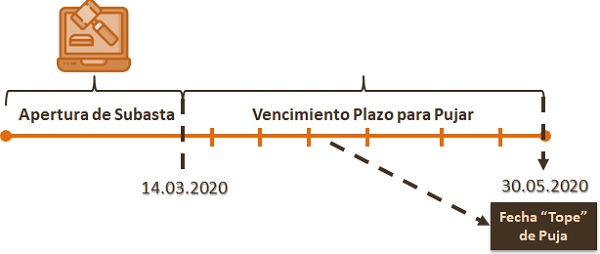

El plazo de 20 días naturales para realizar pujas se amplía hasta el 30 de mayo de 2020; en la práctica hasta el 1 de junio de 2020 (inclusive) al ser el 30 y 31 de mayo de 2020 inhábiles (último día efectivo para realizar pujas).

Es la Disposición Adicional Primera del Real Decreto-ley 15/2020 la que ha ampliado hasta el 30 de mayo de 2020 el referido plazo, pues hasta la publicación del referido Real Decreto-ley, estaba establecido en el 30 de Abril de 2020; resulta lógico por las continuas prórrogas que se han producido del Estado de Alarma.

Es la Disposición Adicional Primera del Real Decreto-ley 15/2020 la que ha ampliado hasta el 30 de mayo de 2020 el referido plazo, pues hasta la publicación del referido Real Decreto-ley, estaba establecido en el 30 de Abril de 2020; resulta lógico por las continuas prórrogas que se han producido del Estado de Alarma. La propia Agencia Estatal de la Administración Tributaria (AEAT) ha puesto de manifiesto que conforme a lo establecido en el artículo 33 del Real Decreto-ley 8/2020, de 17 de marzo (ampliación del plazo de celebración de susbastas convocadas por la AEAT y no concluidas antes de 14.03.2020), cualquier licitador de una subasta en curso podrá solicitar la anulación de sus pujas y/o la devolución del depósito constituido. Para ello podrá presentar un escrito en la Sede electrónica de la AEAT, siguiendo las instrucciones marcadas y habilitadas en su propia página web:INSTRUCCIONES PARA LA PRESENTACIÓN DE ESCRITO DE SOLICITUD DE ANULACIÓN DE PUJAS Y/O DEVOLUCIÓN DE DEPÓSITOS La página web le solicitará la siguiente información:

La propia Agencia Estatal de la Administración Tributaria (AEAT) ha puesto de manifiesto que conforme a lo establecido en el artículo 33 del Real Decreto-ley 8/2020, de 17 de marzo (ampliación del plazo de celebración de susbastas convocadas por la AEAT y no concluidas antes de 14.03.2020), cualquier licitador de una subasta en curso podrá solicitar la anulación de sus pujas y/o la devolución del depósito constituido. Para ello podrá presentar un escrito en la Sede electrónica de la AEAT, siguiendo las instrucciones marcadas y habilitadas en su propia página web:INSTRUCCIONES PARA LA PRESENTACIÓN DE ESCRITO DE SOLICITUD DE ANULACIÓN DE PUJAS Y/O DEVOLUCIÓN DE DEPÓSITOS La página web le solicitará la siguiente información:- Asunto.Deberá indicar el número de subasta.

- Tipo de presentación. Señalar la modalidad en que actúa. Puede actuar en nombre propio o de tercero. En este último caso se le solicitará el NIF de su representado.

- Documento que se anexa. Señalar "231-Solicitud".

- Puede presentar su solicitud anexando un documento o escribiendo directamente el motivo de la presentación en el cuadro habilitado al efecto.

- Si quiere añadir su solicitud deberá "añadir el fichero" correspondiente.

- En todo caso deberá indicar el número de Subasta y la puja que desea anular y/o el importe del depósito.

Recuerde que:

Lo aquí establecido estará condicionado a las posibles prórrogas de la situación de Estado de Alarma.NOTA: Pudiera ocurrir que en algunos casos, la Administración envíe una notificación en la que aún figuren únicamente los plazos ordinarios para atender a la misma, sin que necesariamente sean estos los plazos válidos, dado que no se hayan tenido en cuenta las medidas de extensión o ampliación de plazos consecuencia de la emergencia sanitaria por COVID19.

Legislación

Art. 33 RDLey 8/2020. Suspensión de plazos en el ámbito tributario.Art. 53 RDLey 11/2020. Suspensión de plazos en el ámbito tributario de las CC.AA. y Entidades Locales.Art. 104 RD 939/2005. Desarrollo de la subasta.Disposición adicional 1ª RDLey 15/2020. Extensión de plazos de vigencia de disposiciones tributarias.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos