Supuestos en que puede suspenderse la ejecución (recaudación) de un Acto impugnado por Recurso de Reposición.

CASOS EN QUE PUEDE SUSPENDERSE LA EJECUCIÓN DE UN ACTO IMPUGNADO POR RECURSO DE REPOSICIÓN.

Podemos encontrar en el desarrollo reglamentario de la Ley 58/2003 General Tributaria (LGT) realizado por el Reglamento General de Revisión en Vía Administrativa (RD 520/2005 - RRVA), concretamente en el apartado 1 del artículo 25 RRVA, los principales supuestos donde estará permitida la suspensión del pago

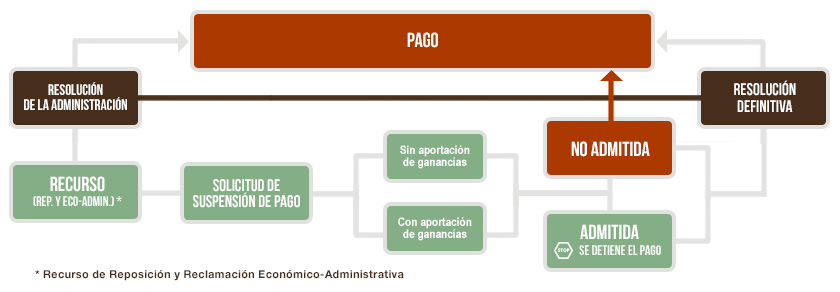

En este ámbito tributario, por "suspender" hemos de entender "aplazar" (normalmente con garantías aportadas), la ejecución del acto impugnado (normalmente el pago de una liquidación tributaria) en tanto se resuelve la controversia surgida entre contribuyente y Administración tributaria; esto es así pues si se recurre un acto administrativo y no se suspende su ejecución, la Administración tributaria ejecutará éste aún cuando si posteriormente la reclamación presentada fuese estimada tuviese que devolver al contribuyente lo ingresado e indemnizarle.

No olvide que la mera interposición del recurso de reposición no suspende la ejecución del acto impugnado.

Por tanto, el contribuyente o interesado que desee suspender la ejecución de un determinado acto impugnado/recurrido por la interposición de recurso de reposición, solo podrá realizarlo cuando:

Recuerde que:

Si se recurre un ACTO CENSAL relativo a un tributo de gestión compartida, no se suspenderá en ningún caso, el procedimiento de cobro de la liquidación practicada; sin perjuicio de la devolución de ingresos que pudiera corresponder.- Se garantice ("suspensión automática") el importe de dicho acto, los intereses de demora que genere la suspensión y los recargos que procederían en caso de ejecución de la garantía, y acompañe necesariamente junto con la solicitud el documento original justificativo de la garantía, así como una copia del recurso de reposición presentado (si es que la solicitud no va incluida en el propio recurso).Las garantías aceptadas por la Ley 58/2003 General Tributaria (LGT) (artículo 224.2) para obtener la suspensión automática son las siguientes:

- Depósito de dinero o valores públicos.

- Aval o fianza de carácter solidario de entidad de crédito o sociedad de garantía recíproca o certificado de seguro de caución.

- Fianza personal y solidaria de otros contribuyentes de reconocida solvencia para deudas inferiores o iguales a 1.500 euros (artículo 1.2. a) Orden EHA/3987/2005).

- El órgano competente (el que dictó el acto) que haya de resolver la reclamación aprecie que al dictarlo se ha podido incurrir en un error aritmético, material o de hecho , sin necesidad de aportar garantía.Por error aritmético no existen muchas dudas en cuanto a su definición: el resultado incorrecto de una operación matemática. Ahora bien no resulta tan sencillo conocer lo que es un error material o de hecho. La jurisprudencia ha venido posicionándose al respecto, diciendo que est tipo de error debe ser patente, evidente, meridiano, que se desprenda sin dudas de la documentación obrante en el expediente, y por supuesto que no requiera la interpretación ni integración de norma jurídica alguna, pues en ese caso estaríamos ante un error de derecho. En este sentido resulta aconsejable, sino queremos encontrarnos con una "providencia de apremio inesperada" una vez hemos solicitado en la interposición de un recurso la suspensión de ingreso de la cuota sin aportación de garantías al tratarse de un error aritmético, material o de hecho al amparo de lo establecido en el artículo 25.1.b) Real Decreto 520/2005 o artículo 224.3 LGT según corresponda, verificar/contrastar que estamos ante un error de este tipo (material o de hecho) porque si la Administración tributaria no lo considera así, probablemente apremie la liquidación en curso.

- Se dirija contra una sanción tributaria (artículo 212.3 LGT).- En este caso, la ejecución de la misma podrá suspenderse de forma automática, una vez presentado en tiempo y forma el recurso de reposición, sin necesidad de aportar garantía y sin que sea preciso solicitar la suspensión; es decir, "la impugnación de una sanción siempre supone la suspensión de ésta mientras no es firme en vía administrativa".Ahora bien, con efectos desde de 1 de enero de 2018, se modifica la redacción del apartado 1 del artículo 25, para recoger que la suspensión automática sin aportación de garantía no se extiende a las responsabilidades por el pago de sanciones para los responsables solidarios del artículo 42.2 de la LGT. De esta forma la suspensión no se extenderá a las impugnaciones que realicen los referidos responsables y teniendo en cuenta "la doctrina de los actos firmes", la suspensión no afectará a las actuaciones de recaudación que se hubieran producido hasta el momento en que se acuerde la suspensión de la ejecución por la impugnación del responsable con otros obligados tributarios, siendo por ello válidas y eficaces dichas actuaciones.

- Se regule en cada normativa de forma específica.

Formularios

Modelo de Recurso de Reposición genérico con solicitud de suspensión.Comentarios

Suspensión de acto impugnado por interposición de reclamación económico-administrativa.Legislación

Art. 224 Ley 58/2003 LGT. Suspensión de la ejecución del acto recurrido en reposición.Art. 25 RD 520/2005 RRVA. Suspensión del acto impugnado. Resolución de 24 de septiembre de 2025, de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se dictan criterios de actuación en materia de suspensión de la ejecución de los actos impugnados mediante recursos y reclamaciones y de relación entre los Tribunales Económico-Administrativos y la Agencia Estatal de Administración Tributaria.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos