Pasos para solicitar la devolución de ingresos indebidos

Pasos para solicitar la devolución de ingresos indebidos

Dedicamos el presente comentario para indicar a nuestros usuarios, de forma secuencial por medio de capturas de la propia Agencia Tributaria, cuáles son los pasos que han de seguir si pretenden solicitar una devolución de ingresos indebidos. Antes de proceder, hemos de comprender en qué tipo de casos procederá la devolución de ingresos indebidos y, por tanto, la realización de esta gestión; esto nos lo indica:

Antes de proceder, hemos de comprender en qué tipo de casos procederá la devolución de ingresos indebidos y, por tanto, la realización de esta gestión; esto nos lo indica:- Tanto el artículo 221 de la Ley General Tributaria.

1. El procedimiento para el reconocimiento del derecho a la devolución de ingresos indebidos se iniciará de oficio o a instancia del interesado, en los siguientes supuestos:

1. El procedimiento para el reconocimiento del derecho a la devolución de ingresos indebidos se iniciará de oficio o a instancia del interesado, en los siguientes supuestos:- a) Cuando se haya producido una duplicidad en el pago de deudas tributarias o sanciones.

- b) Cuando la cantidad pagada haya sido superior al importe a ingresar resultante de un acto administrativo o de una autoliquidación.

- c) Cuando se hayan ingresado cantidades correspondientes a deudas o sanciones tributarias después de haber transcurrido los plazos de prescripción. En ningún caso se devolverán las cantidades satisfechas en la regularización voluntaria establecida en el artículo 252 de esta Ley.

- d) Cuando así lo establezca la normativa tributaria.

- Como el artículo 15 RD 520/2005, reglamento general de la Ley 58/2003, general tributaria, en materia de revisión vía administrativa. 1. El derecho a obtener la devolución de ingresos indebidos podrá reconocerse:

- En el procedimiento para el reconocimiento del derecho regulado en la sección 2.ª de este capítulo, cuando se trate de los supuestos previstos en el artículo 221.1 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

- En un procedimiento especial de revisión.

- En virtud de la resolución de un recurso administrativo o reclamación económico-administrativa o en virtud de una resolución judicial firmes.

- En un procedimiento de aplicación de los tributos.

- En un procedimiento de rectificación de autoliquidación a instancia del obligado tributario o de otros obligados en el supuesto previsto en el apartado 3 del artículo anterior.

- Por cualquier otro procedimiento establecido en la normativa tributaria.

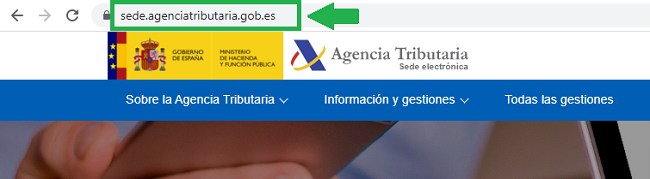

1. En primer lugar accedemos a la página web de la Agencia Tributaria.

Además de hacer esta gestión telemáticamente, no es la única opción, también podrá presentarse el recurso o la solicitud de forma presencial en las Oficinas de la Agencia Tributaria, en las Oficinas de Correos y en los demás lugares previstos en el artículo 16 de la Ley 39/2015.

Además de hacer esta gestión telemáticamente, no es la única opción, también podrá presentarse el recurso o la solicitud de forma presencial en las Oficinas de la Agencia Tributaria, en las Oficinas de Correos y en los demás lugares previstos en el artículo 16 de la Ley 39/2015. - En el registro electrónico de la Administración u Organismo al que se dirijan, así como en los restantes registros electrónicos de cualquiera de los sujetos a los que se refiere el artículo 2.1.

- En las oficinas de Correos, en la forma que reglamentariamente se establezca.

- En las representaciones diplomáticas u oficinas consulares de España en el extranjero.

- En las oficinas de asistencia en materia de registros.

- En cualquier otro que establezcan las disposiciones vigentes.

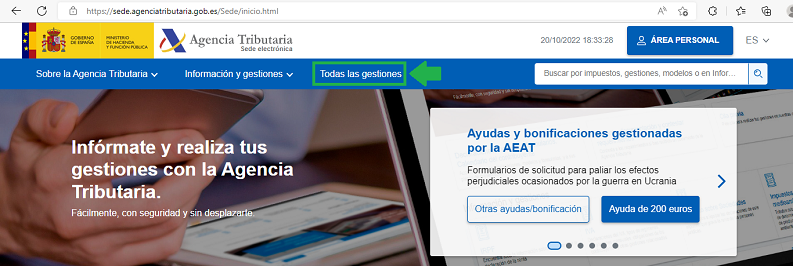

2. En la parte superior de la pantalla, marcamos la opción "Todas las gestiones".

En la solicitud hemos de reclamar que se nos devuelva la cantidad que ingresamos de manera indebida; pero, ¿hemos de tener en cuenta alguna otra? La respuesta es sí, la cantidad indebidamente ingresada no es la única que debemos reclamar, sino también las costas satisfechas, si el ingreso se hubiera realizado en un procedimiento de apremio y el interés de demora pagado por la cantidad indebidamente ingresada por el tiempo que estuvieran vigentes (sin necesidad de requerirlo, artículo 16 RD 520/2005).

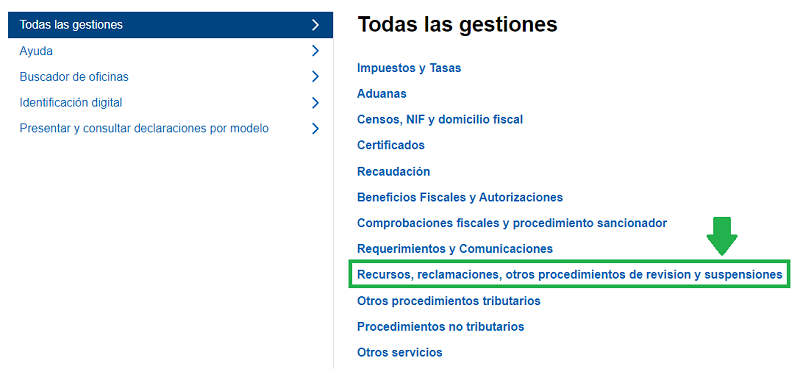

En la solicitud hemos de reclamar que se nos devuelva la cantidad que ingresamos de manera indebida; pero, ¿hemos de tener en cuenta alguna otra? La respuesta es sí, la cantidad indebidamente ingresada no es la única que debemos reclamar, sino también las costas satisfechas, si el ingreso se hubiera realizado en un procedimiento de apremio y el interés de demora pagado por la cantidad indebidamente ingresada por el tiempo que estuvieran vigentes (sin necesidad de requerirlo, artículo 16 RD 520/2005).3. A continuación, seleccionamos el apartado relativo a "Recursos, reclamaciones, otros procedimientos de revision y suspensiones".

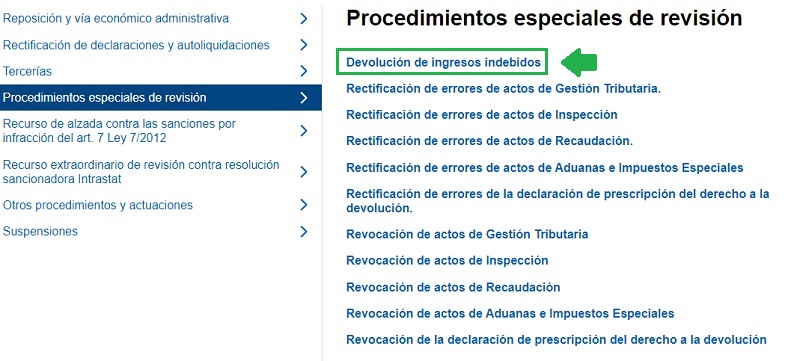

4. Nos encontraremos una pantalla como la siguiente, en la que debemos acceder en la opción "Procedimientos especiales de revisión".

El artículo 66 LGT versa sobre los plazos de prescripción de una serie de derechos; entre ellos, en su apartado c), se dice que prescribirá en el plazo de 4 años el derecho de solicitar a la Administración la devolución de ingresos indebidos. Por lo tanto, si no han transcurrido esos 4 años desde que se ingresó indebidamente, podrá solicitar la devolución.

El artículo 66 LGT versa sobre los plazos de prescripción de una serie de derechos; entre ellos, en su apartado c), se dice que prescribirá en el plazo de 4 años el derecho de solicitar a la Administración la devolución de ingresos indebidos. Por lo tanto, si no han transcurrido esos 4 años desde que se ingresó indebidamente, podrá solicitar la devolución.A este respecto debe mencionarse la STS 1063/2025, de 21 de julio de 2025, que establece que el plazo para reclamar a Administración la devolución de ingresos indebidos comienza a computarse cuando el contribuyente afectado tiene conocimiento de no tener obligación al pago a la Hacienda Pública.

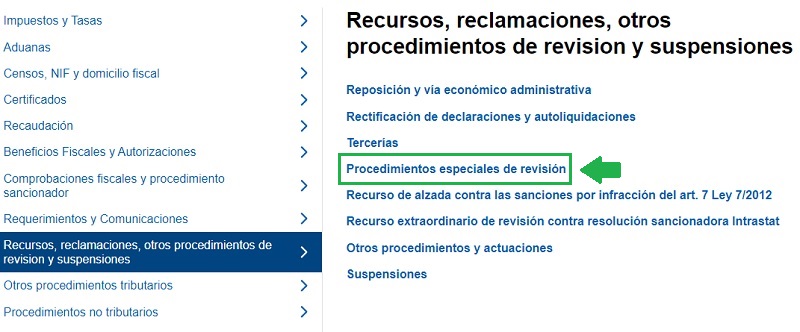

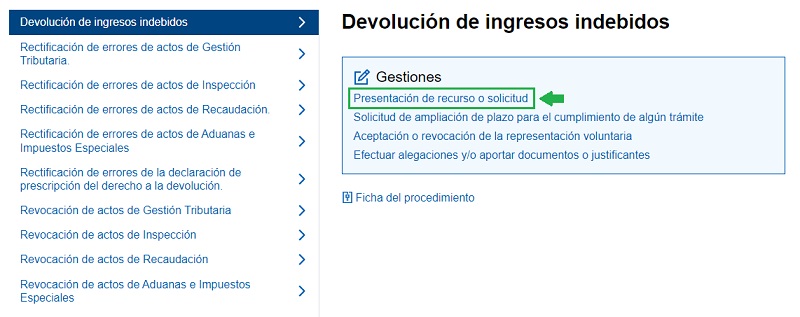

5. Seguidamente, nos aparecerá una lista con todos los procedimientos especiales a los que tendremos acceso; en nuestro caso seleccionamos el primero de ellos.

El procedimiento, según dispone el artículo 17 RD 520/2005, puede iniciarse de oficio (por la Administración) o a instancia de parte.

El procedimiento, según dispone el artículo 17 RD 520/2005, puede iniciarse de oficio (por la Administración) o a instancia de parte. - En caso de iniciarse de oficio, será la propia Administración la que deba notificar al intersado el acuerdo por el cual se inicia el procedimiento de devolución de ingresos indebidos.

- Si es el propio interesado el que inicia el procedimiento, nos encontramos ante alguno de los supuestos habilitantes del artículo 16 RD 520/2005 o 221 LGT, debemos presentar la solicitud, telemáticamente o presencial en los lugares mencionados anteriormente, en el plazo de 4 años desde que se realiza indebidamente el ingreso; no olvidemos que la solicitud debe cumplir un contenido mínimo (artículo 17 RD 520/2005).

- Justificación del ingreso indebido.

- Documentos que acrediten el derecho a la devolución, así como cuantos elementos de prueba considere oportunos a tal efecto.

- Los justificantes de ingreso podrán sustituirse por la mención exacta de los datos identificativos del ingreso realizado, entre ellos, la fecha y el lugar del ingreso y su importe.

- Medio elegido para hacer efectiva la devolución: transferencia (indicando la cuenta corriente) o cheque cruzado o nominativo.

- En su caso solicitud de compensación.

6. Podemos apreciar los distintos trámites o gestiones que podemos realizar en relación con la devolución de ingresos indebidos; para solicitarla, seleccionamos la opción "Presentar solicitud o recurso" y nos identificamos. También podremos contestar requerimientos y formular alegaciones .

Iniciado el procedimiento, la Administración comprobará las circunstancias del caso para determinar si existe o no derecho a la devolución, si realmente se realizó el ingreso y no se devolvió al interesado anteriormente, quién es el titular del derecho y la cuantía que habría de devolverse. La propuesta de resolución será notificada al interesado, el cual dispondrá de un plazo de 10 días para formular las alegaciones que estime oportunas, así como aportar documentación y justificantes en defensa de nuestras pretensiones.

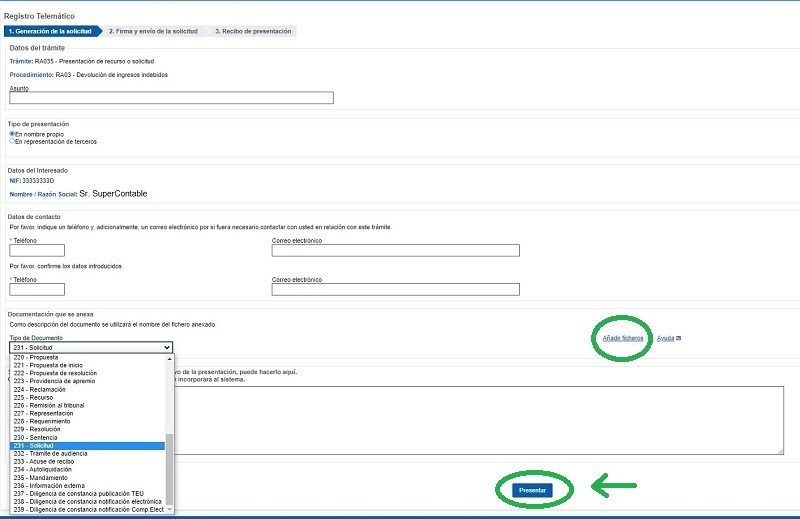

Iniciado el procedimiento, la Administración comprobará las circunstancias del caso para determinar si existe o no derecho a la devolución, si realmente se realizó el ingreso y no se devolvió al interesado anteriormente, quién es el titular del derecho y la cuantía que habría de devolverse. La propuesta de resolución será notificada al interesado, el cual dispondrá de un plazo de 10 días para formular las alegaciones que estime oportunas, así como aportar documentación y justificantes en defensa de nuestras pretensiones.7. En una pantalla similar a la siguiente, debemos rellenar los datos que se nos requieren. Después, en el desplegable de la parte de abajo, marcamos la opción que se refiera al documento que vamos a adjuntar (recurso o solicitud) en la parte de "Añadir ficheros", a la derecha de la imagen. Tras ello, seleccionamos "Presentar"

Una vez presentada la solicitud por el interesado, la Administración dispondrá de un plazo de 6 meses para resolver, concluyendo en si existe o no derecho a la devolución, quién es el titular del derecho y cuál es el importe pertinente. En caso de no hacerlo, debemos entender desestimada nuestra petición por silencio administrativo negativo. Reconocido el derecho a la devolución, la Administración ingresará al interesado el importe correspondiente en los medios indicados en la solicitud.

Una vez presentada la solicitud por el interesado, la Administración dispondrá de un plazo de 6 meses para resolver, concluyendo en si existe o no derecho a la devolución, quién es el titular del derecho y cuál es el importe pertinente. En caso de no hacerlo, debemos entender desestimada nuestra petición por silencio administrativo negativo. Reconocido el derecho a la devolución, la Administración ingresará al interesado el importe correspondiente en los medios indicados en la solicitud.Recuerde que:

La Administración está obligada a resolver de manera expresa todas aquellas cuestiones que se le planteen en el curso de un procedimiento y a notificar la resolución (artículo 103.1 LGT).

Por lo tanto, aunque nuestra petición se entienda desestimada por silencio administrativo negativo (pasan 6 meses desde que presentamos la solicitud y no obtenemos respuesta), tendremos la opción de esperar a que la Administración resuelva, ya que no está vinculado el sentido del fallo a la desestimación por silencio administrativo negativo; pudiendo estimar nuestra solicitud con carácter posterior.

8. Una vez realizado esto último, debemos firmar digitalmente el documento y se enviará. Para dar por finalizada esta gestión, se nos redireccionará a una pantalla en la que tendremos la opción de descargar un justificante para acreditar que hemos presentado nuestro recurso o solicitud de devolución de ingresos indebidos.

Las posibilidades de recurso que dispondrá el interesado en el caso de que su solicitud sea desestimada, o la Administración no haya respondido en el plazo de 6 meses que dispone para hacerlo, serán las siguientes:

Las posibilidades de recurso que dispondrá el interesado en el caso de que su solicitud sea desestimada, o la Administración no haya respondido en el plazo de 6 meses que dispone para hacerlo, serán las siguientes:Comentarios

Inicio de oficio del procedimiento de devolución de ingresos indebidos.Inicio a instancia de parte del procedimiento de devolución de ingresos indebidos.Tramitación del procedimiento de devolución de ingresos indebidos.Resolución del procedimiento de devolución de ingresos indebidos.Ejecución de la devolución.Formular alegaciones a la propuesta de resolución.Recurrir la resolución del procedimiento.Evolución del tipo de interés de demora y legal del dinero.La AEAT debe comprobar si se tiene derecho a devolución cuotas indebidamente repercutidas.Formularios

Solicitud de devolución de ingresos indebidos.Escrito de alegaciones en el procedimiento de devolución de ingresos indebidos.Recurso de reposición en procedimiento de devolución de ingresos indebidos.Reclamación económico-administrativa en procedimiento de devolución de ingresos indebidos.Legislación

Art. 66 Ley 58/2003 LGT. Plazos de prescripción.Art. 103 Ley 58/2003 LGT. Obligación de resolver.Art. 222 Ley 58/2003 LGT. Objeto y naturaleza del recurso de reposición.Art. 221 Ley 58/2003 LGT. Procedimiento para la devolución de ingresos indebidos.Art. 14 RD 525/2005 Legitimados para instar el procedimiento de devolución y beneficiarios del derecho.Art. 15 RD 525/2005 Supuestos de devolución.Art. 16 RD 520/2005 Contenido del derecho a la devolución de ingresos indebidos.Art. 17 RD 520/2005 Iniciación.Art. 18 RD 520/2005 Tramitación.Art. 19 RD 520/2005 Resolución.Art. 16 Ley 39/2015 LPAC. Registros.Jurisprudencia y Doctrina

STS 1063/2025. Devolución ingresos indebidos. Plazo para reclamar a Administración comienza cuando tiene conocimiento de no tener obligación al pago. STS 224/2024. Imputación temporal de la devolución de impuestos pagados en ejercicios anteriores.Consulta vinculante V1097-23. Procedimiento adecuado para regularizar las cantidades ingresadas indebidamente.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos