Pasos para contestar una diligencia de embargo de créditos comerciales

Pasos para contestar una diligencia de embargo de créditos comerciales

En la práctica, uno de los supuestos más típicos de embargo que suelen darse es el realizado sobre los créditos comerciales en los que el deudor tributario es el acreedor de los mismos. En este comentario mostraremos a nuestros usuarios los pasos que han de realizar para contestar una diligencia de embargo de créditos comerciales. Antes de proceder, hemos de responder a la siguiente cuestión:¿En qué consiste el embargo de créditos comerciales?

La diligencia de embargo de créditos, efectos y derechos realizables es aquella que se notifica a los deudores del deudor tributario ya que estos guardan algún tipo de relación con él (ya sea comercial, arrendaticia...) para que los pagos que se deben a éste los realicen a favor de la Agencia Tributaria, quedando los deudores comerciales librados de la obligación de pago frente a él. Esto continuará así hasta que se ingrese la totalidad de la deuda, se produzca el levantamiento del embargo o se comunique la finalización.

La diligencia de embargo de créditos, efectos y derechos realizables es aquella que se notifica a los deudores del deudor tributario ya que estos guardan algún tipo de relación con él (ya sea comercial, arrendaticia...) para que los pagos que se deben a éste los realicen a favor de la Agencia Tributaria, quedando los deudores comerciales librados de la obligación de pago frente a él. Esto continuará así hasta que se ingrese la totalidad de la deuda, se produzca el levantamiento del embargo o se comunique la finalización.Contestación a una diligencia de embargo de créditos

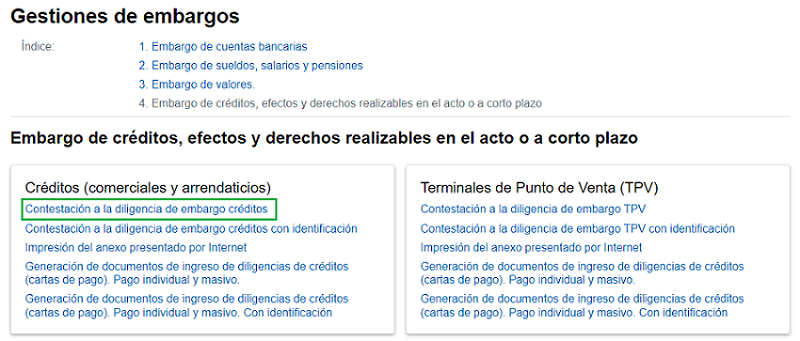

Para llegar a las pantallas que les mostramos a continuación, han de seguirse las instrucciones previas que indicamos en el apartado dedicado a realizar gestiones en un procedimiento de embargo ante la Agencia Tributaria.1. En el cuarto punto del índice, marcamos la opción "Embargo de créditos, efectos, y derechos realizables en el acto o en el corto plazo" y, seguidamente, la primera de las opciones; la relativa a la contestación de diligencias de embargo de créditos, la gestión que estamos interesados en realizar.

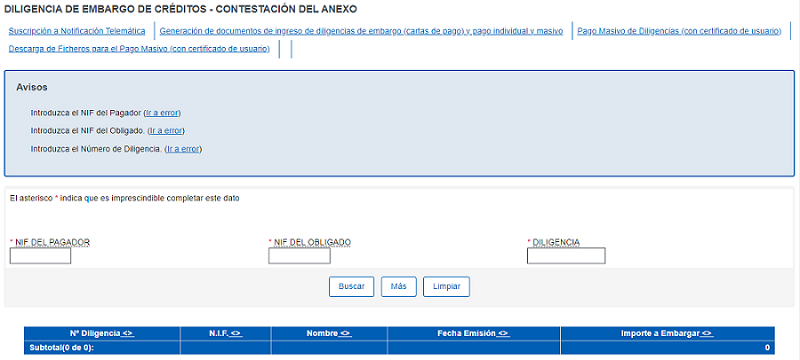

2. Rellenamos la información que se nos pide: "NIF del pagador", "NIF del obligado" y número de diligencia. Seguidamente, seleccionamos la que se trate.

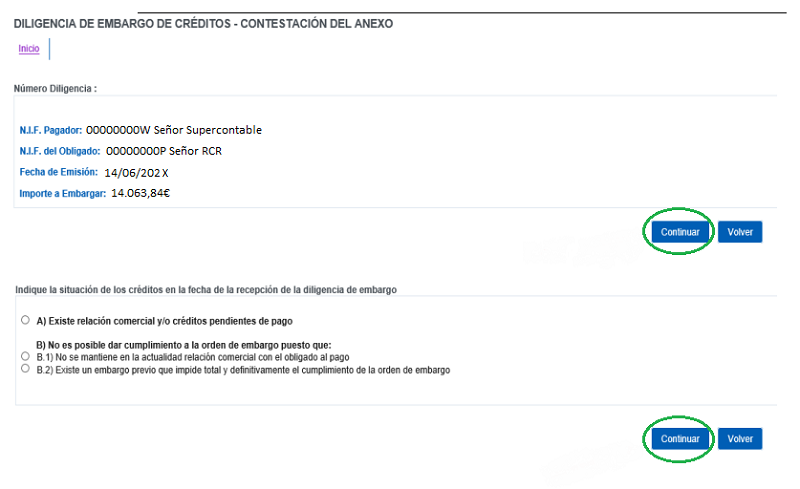

3. Nos aparecerá una pantalla como la siguiente y debemos contestar a las preguntas que se nos hacen. Una vez hagamos "click" en "Continuar", dependiendo de la opción marcada, debemos seguir contestando preguntas en las sucesivas pantallas.

- Sólo es posible contestar una vez a una misma diligencia de embargo. Si intentamos hacerlo dos veces, nos aparecerán dos tipos de mensajes: "No se han obtenido resutlados para estos datos" o "Diligencia no encontrada". También nos podrán aparecer cuando no se ha actualizado el estado de la diligencia tras firmarla; en este último caso, debemos esperar un tiempo y no tendríamos ningún problema.

- Si queremos comprobar que hemos contestado y ver el contenido de la misma, debemos insertar los datos "NIF del pagador", "NIF del deudor", número de diligencia y seleccionar "Impresión del anexo presentado por internet".

Comentarios

Pasos a realizar en un procedimiento de embargo.¿En qué consiste? el embargo de bienes y derechos?Bienes que pueden embargarse.Solicitar la suspensión del procedimiento de apremio.¿Cómo se practican los embargos? Diligencias de embargo.Ejecución de las garantías y práctica de los embargos.Motivos para recurrir la diligencia de embargo.Presentar una valoración pericial contradictoria de los bienes embargados.Pagar la deuda en el procedimiento de embargo.Levantamiento del embargo.Enajenación de los bienes embargados.Formularios

Modelo de recurso de reposición frente a la diligencia de embargo.Modelo de reclamación económico-administrativa frente a la diligencia de embargo.Legislación

Art. 62.5 Ley 58/2003 LGT. Plazos para el pagoArt. 169 Ley 58/2003 LGT. Práctica del embargo de bienes y derechos.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Presentar declaración extemporánea antes de iniciar la comprobación

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos