Infracción tributaria por incumplir la obligación de entregar el certificado de retenciones o ingresos a cuenta. Sanción

Infracción tributaria: Incumplir la obligación de entregar el certificado de retenciones o ingresos a cuenta.

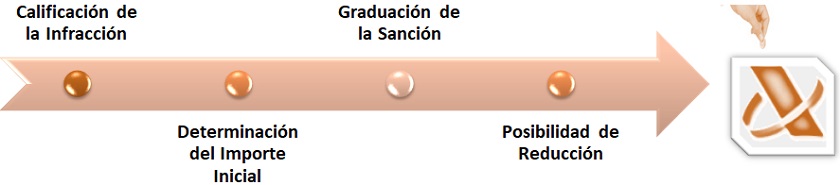

El artículo 206 de la LGT establece que la Administración tributaria considerará infracción "el incumplimiento de la obligación de entregar el certificado de retenciones o ingresos a cuenta practicados a los obligados tributarios perceptores de las rentas sujetas a retención o ingreso a cuenta". La sanción que corresponde a la infracción referida vendrá dado por:| INCUMPLIR LA OBLIGACIÓN DE ENTREGAR EL CERTIFICADO DE RETENCIONES O INGRESOS A CUENTA | |||

| Calificación de Sanción | Importe inicial de la Sanción | Graduación de la Sanción | Reducción de la Sanción |

| Leve | Multa pecuniaria fija: 150 euros | Comisión repetida | Por no interponer recurso |

Legislación

Art. 206 Ley 58/2003 LGT. Incumplir obligación de entregar certificado de retencionesSiguiente: Infracciones y sanciones de la Ley General Tributaria

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos