CHEQUEO de Expedientes y caducidad de procedimientos de comprobación limitada.

CHEQUEO DE EXPEDIENTES Y CADUCIDAD DE PROCEDIMIENTOS DE COMPROBACIÓN LIMITADA

Este apartado pretende ser simplemente una guía orientativa que permita al usuario una planificación y conocimiento de los trámites dentro del procedimiento de comprobación limitada (Gestión Tributaria). Introduciendo la fecha requerida la aplicación chequeará sus plazos, posibilidades de recurso, caducidad, etc.

En el desarrollo de cálculo del presente procedimiento NO se han tenido en cuenta los días inhábiles distintos de sábados y domingos, por lo que en muchos casos la fecha límite establecida por la aplicación no coincidirá con la realidad; no obstante, en estos casos implicará que todavía estemos en plazo para realizar el trámite que corresponda.

En el desarrollo de cálculo del presente procedimiento NO se han tenido en cuenta los días inhábiles distintos de sábados y domingos, por lo que en muchos casos la fecha límite establecida por la aplicación no coincidirá con la realidad; no obstante, en estos casos implicará que todavía estemos en plazo para realizar el trámite que corresponda.

En el desarrollo de cálculo del presente procedimiento NO se han tenido en cuenta los días inhábiles distintos de sábados y domingos, por lo que en muchos casos la fecha límite establecida por la aplicación no coincidirá con la realidad; no obstante, en estos casos implicará que todavía estemos en plazo para realizar el trámite que corresponda. | NOTIFICACIÓN DE PROPUESTA DE LIQUIDACIÓN PROVISIONAL | |

Es en el artículo 163 del Real Decreto 1065/2007, donde podemos encontrar los motivos para iniciar un procedimiento de comprobación limitada por la Administración Tributaria: Es en el artículo 163 del Real Decreto 1065/2007, donde podemos encontrar los motivos para iniciar un procedimiento de comprobación limitada por la Administración Tributaria:

| |

Aunque como observamos, de acuerdo con el

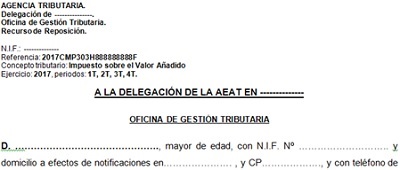

Aunque como observamos, de acuerdo con el  Si no está de acuerdo con la liquidación tributaria practicada por la Administración, bien desde el punto de vista material(del tributo que corresponda: IRPF, SOCIEDADES, IVA), o bien desde el punto de vista formal(defectos de forma en el inicio, desarrollo o terminación del procedimiento), podrá interponer en tiempo y forma un Recurso de Reposición o Reclamación Económico-Administrativa.

Si no está de acuerdo con la liquidación tributaria practicada por la Administración, bien desde el punto de vista material(del tributo que corresponda: IRPF, SOCIEDADES, IVA), o bien desde el punto de vista formal(defectos de forma en el inicio, desarrollo o terminación del procedimiento), podrá interponer en tiempo y forma un Recurso de Reposición o Reclamación Económico-Administrativa.

Recuerde que el plazo máximo en que debe notificarse la RESOLUCIÓN será el fijado por la normativa reguladora del correspondiente procedimiento, sin que pueda exceder de seis meses + los períodos de interrupción justificada y los períodos de suspensión del plazo (

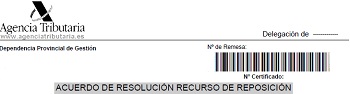

Recuerde que el plazo máximo en que debe notificarse la RESOLUCIÓN será el fijado por la normativa reguladora del correspondiente procedimiento, sin que pueda exceder de seis meses + los períodos de interrupción justificada y los períodos de suspensión del plazo ( Como puede comprobar por la fecha límite presentada, tiene la posibilidad de presentar un Recurso de Reposición en el plazo de un mes desde día siguiente a la notificación (hasta el mismo día de la fecha del mes siguiente, salvo día inhábil).Por otro lado, la Administración dispone de un mes para contestar (

Como puede comprobar por la fecha límite presentada, tiene la posibilidad de presentar un Recurso de Reposición en el plazo de un mes desde día siguiente a la notificación (hasta el mismo día de la fecha del mes siguiente, salvo día inhábil).Por otro lado, la Administración dispone de un mes para contestar (

En caso de no haber recibido respuesta (silencio administrativo), el Recurso de Reposición se entenderá desestimado, y podrá presentar reclamación económico administrativa al TEAR antes de finalizar el plazo del que dispone a tal fin: , es decir, el plazo comienza a contar desde el día siguiente a aquél en que produzcan los efectos del silencio administrativo.

En caso de no haber recibido respuesta (silencio administrativo), el Recurso de Reposición se entenderá desestimado, y podrá presentar reclamación económico administrativa al TEAR antes de finalizar el plazo del que dispone a tal fin: , es decir, el plazo comienza a contar desde el día siguiente a aquél en que produzcan los efectos del silencio administrativo. Dispondrá del plazo de un mes a contar desde el día siguiente al de la notificación del acto impugnado para interponer Recurso de Alzada ante el Tribunal Económico Administrativo Central (TEAC), cuando quepa esta posibilidad según

Dispondrá del plazo de un mes a contar desde el día siguiente al de la notificación del acto impugnado para interponer Recurso de Alzada ante el Tribunal Económico Administrativo Central (TEAC), cuando quepa esta posibilidad según

Comentarios

Es posible aportar pruebas en vía administrativa aunque no se aportasen en requerimiento anterior de la AEAT.Cuantías y costas en las Reclamaciones Económico_AdministrativasFormularios

Modelo de Solicitud para la ampliación de los plazos de tramitación.Jurisprudencia y Doctrina

STS 1280/2019, de 30 de Septiembre, del Tribunal Supremo. Plazo alegaciones con límite mínimo y máximo. La Administración debe motivar la delimitación del plazo que fije y la respuesta a la ampliación solicitada.STS 1348/2025. La falta de declaración expresa y formal de caducidad determina la invalidez del inicio de un ulterior procedimiento de comprobación.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos