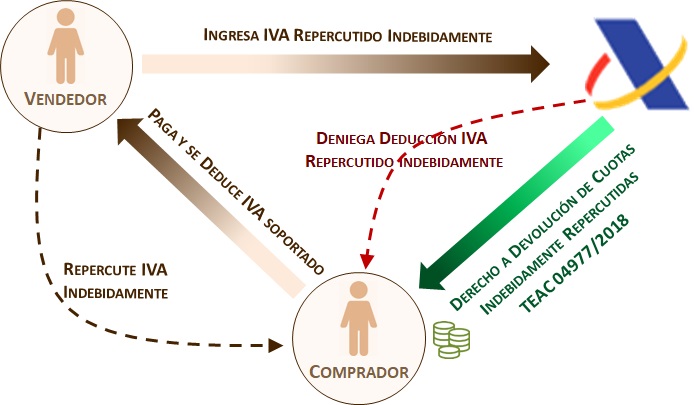

Denegar la deducción de IVA soportado por no corresponder repercusión obliga a la AEAT a devolver las cuotas indebidamente ingresadas

Denegar la deducción de IVA soportado por no corresponder repercusión obliga a la AEAT a devolver las cuotas indebidamente ingresadas

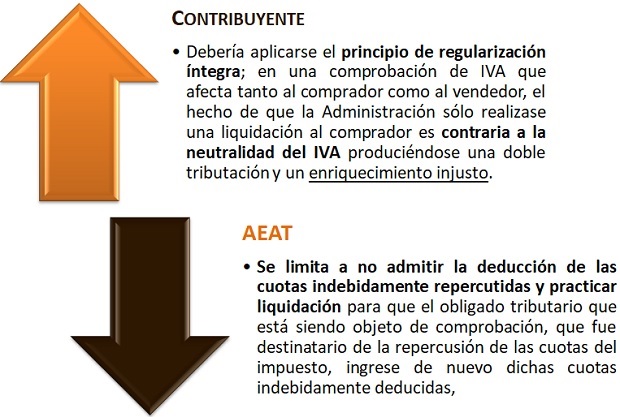

El Tribunal Económico Administrativo Central -TEAC- CAMBIA SU CRITERIO (establecido en otras resoluciones) para, en su Resolución 04977/2018 de 20 de Octubre de 2021, aplicar el principio de regularización íntegra en un procedimiento de comprobación limitada donde se denegó la deducción de las cuotas soportadas de dos proveedores al entender, la Administración tributaria, que las citadas cuotas no se habían devengado conforme a Derecho. El TEAC cambia su criterio (contenido en resoluciones de 26 de febrero de 2020 -R.G. 00-02449-2017- y 17 de septiembre de 2020 -R.G. 00-00281-2018-) fundamentándose en el criterio establecido por el Tribunal Supremo -TS- en sentencia nº 736/2021 de fecha 26 de mayo de 2021 (recurso 574/2020), conforme a la cual:

El TEAC cambia su criterio (contenido en resoluciones de 26 de febrero de 2020 -R.G. 00-02449-2017- y 17 de septiembre de 2020 -R.G. 00-00281-2018-) fundamentándose en el criterio establecido por el Tribunal Supremo -TS- en sentencia nº 736/2021 de fecha 26 de mayo de 2021 (recurso 574/2020), conforme a la cual:No procede acudir a un nuevo procedimiento distinto de devolución de ingresos indebidos, en este caso de cuotas indebidamente repercutidas, la Administración debe tener en cuenta la conexión que tienen los principios de regularización integra y de buena administración, siéndole exigible "una conducta lo suficientemente diligente como para evitar definidamente las disfunciones derivadas de su actuación" (STS de 20 de octubre de 2020, rec. cas. 5442/2018)

Jurisprudencia y Doctrina

TEAC. Resolución 04977/2018. 20/10/2021. Devolución de las cuotas indebidamente soportadas conforme al principio de regularización íntegra en IVA.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos