Asiento de: Inversión del Sujeto Pasivo del IVA. Punto de vista de comprador o persona que recibe el servicio.

Asiento de: Inversión del Sujeto Pasivo del IVA. Punto de vista de comprador o persona que recibe el servicio.

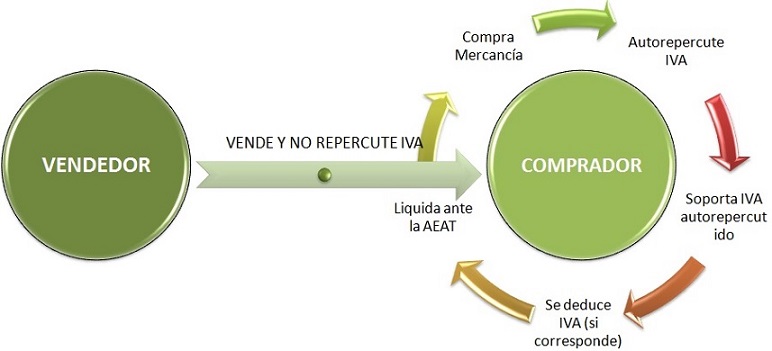

La Inversión del Sujeto Pasivo (ISP) en el Impuesto sobre el Valor Añadido (IVA) es una figura que supone el traspaso de la calidad de sujeto pasivo del IVA de quien realiza la operación sujeta al impuesto (Emisor de la factura) hacia el destinatario de la operación (Pagador de la factura).

Obligación de DECLARAR

| XXX | Compras o Servicios recibidos (6--) | |

| Proveedores o Acreedores (4--) | XXX |

- Cuando se trate de las siguientes entregas de bienes inmuebles:1. Las entregas efectuadas como consecuencia de un proceso concursal.2. Las entregas exentas en las que el sujeto pasivo hubiera renunciado a la exención.3. Las entregas efectuadas en ejecución de la garantía constituida sobre los bienes inmuebles.

- Cuando se trate de ejecuciones de obra, con o sin aportación de materiales, así como las cesiones de personal para su realización, consecuencia de contratos directamente formalizados entre el promotor y el contratista que tengan por objeto la urbanización de terrenos o la construcción o rehabilitación de edificaciones.

- Cuando se trate de entregas de Plata, platino y paladio, teléfonos móviles, consolas de videojuegos, ordenadores portátiles y tabletas digitales (aplicable a partir de 1 de abril de 2015)

- Entregas de desperdicios o desechos de papel, cartón o vidrio.

- Entregas de desechos de todo tipo de metales y su manipulación.

- Derechos de emisión, reducciones certificadas de emisiones y unidades de reducción de emisiones de gases de efecto invernadero.

Casos Prácticos

Liquidación de IVA con operaciones de Inversión del Sujeto Pasivo. Modelo 303 cumplimentado.Comentarios

Inversión del sujeto pasivo en entrega de bienes inmuebles consecuencia de un proceso concursal.Inversión del sujeto pasivo en entrega de bienes inmuebles en las que el sujeto renuncia a la exención.Inversión del sujeto pasivo en entrega de bienes inmuebles efectuadas en ejecución de la garantía.Inversión del sujeto pasivo en ejecuciones de obra.Inversión del sujeto pasivo en entrega de Plata, platino y paladioISP en entrega de teléfonos móviles, consolas de videojuegos, ordenadores portátiles y tabletasLegislación

Art.84 Ley 37/1992. Sujetos pasivos.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Asiento de préstamos a largo plazo con entidades de crédito que son empresas del grupo

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos