Caso práctico Fondo de Comercio a partir de 2016. Amortización, deterioro. Ejemplo resuelto.

Casos prácticos de contabilidad

CONTABILIDAD Y FISCALIDAD DEL FONDO DE COMERCIO (A PARTIR DE 2016)

Con fecha 1 de Enero de 2016, la Sociedad RCRCR S.A. adquiere los siguientes activos y pasivos de la empresa EN VENTA S.A. por importe de 120.000 Euros:

- Elementos de transporte: 30.000 Euros.

- Planta: 60.000 Euros.

- Cartera de clientes: 50.000 Euros.

- Deudas con proveedores: 35.000 Euros.

Solución:

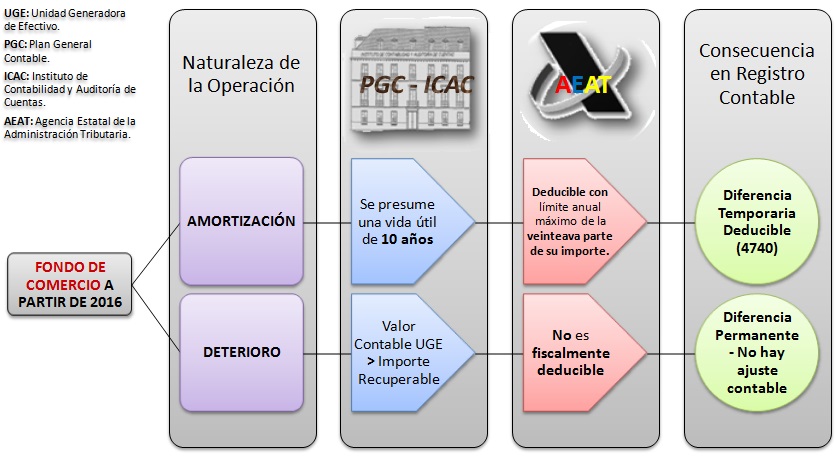

Sintetizando las principales novedades que respecto del registro contable del fondo de comercio se producen a partir de 2016, diríamos: (NRV 6.ª PGC)- Solo podrá figurar en el activo si hemos pagado por el en una combinación de negocios.

- Se amortizará linealmente en diez años.

- Se comprobará su deterioro y en caso de dotarse corrección valorativa que no tendrá carácter reversible.

1.- Registro Contable del Fondo de Comercio.

Sabemos que el Fondo de Comercio es el exceso, en la fecha de adquisición, del coste de la combinación de negocios sobre el correspondiente valor de los activos identificables adquiridos menos el de los pasivos asumidos. En nuestro caso, cumplimos por tanto el requisito exigido de que el Fondo de Comercio surja como consecuencia de una combinación de negocios.| Fondo de comercio = 120.000 - ((30.000 + 60.000 + 50.000) - 35.000) = 15.000 euros |

- 01.01.2016, por la adquisición de la empresa EN VENTA S.A.:

Una vez registrado el Fondo de Comecio, de acuerdo a la NRV 6.ª, éste será considerado (a partir de 2016) como inmovilizado intangible de vida definida y por tanto es susceptible de amortización; pero además, independientemente de esta depreciación irreversible, al cierre debemos comprobar si ha sufrido un deterioro de valor la unidad generadora de efectivo que lo generó, es decir, el negocio adquirido. Consecuentemente, al cierre del ejercicio habremos de:

- Amortizar el Fondo de Comercio.

- Comprobar si se ha deteriorado.

2.- Amortización del Fondo de Comercio.

Con la aprobación de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas y el posterior Real Decreto 602/2016, de 2 de diciembre, se produce un cambio de estimación contable en el fondo de comercio, de tal forma que a partir de 1 de enero de 2016 el fondo de comercio se amortizará en función de su vida útil, que salvo prueba en contrario, se presume de 10 AÑOS. Además, en la Memoria de las cuentas anuales se deberá informar sobre el plazo y el método de amortización de los inmovilizado intangibles. Por otro lado, el artículo 12.2 de la Ley 27/2014 del Impuesto sobre Sociedades, establece que "será deducible el precio de adquisición del activo intangible de vida útil indefinida, incluido el correspondiente a fondos de comercio, con el límite anual máximo de la veinteava parte de su importe". Por tanto, nos encontramos ante una diferencia temporaria deducible a la hora de contabilizar el impuesto sobre sociedades. Así, durante los 10 años que se amortice contablemente el fondo de comercio cargaremos un activo por diferencias temporarias con el fin de posteriormente reducir en la misma cuantía anual esta partida por los años que resten por amortizar fiscalmente el bien. Suponemos un tipo de gravamen del 25%.- 31/12/2016, por la amortización del Fondo de Comercio (15.000 x 10% = 1.500 euros):

- 31/12/2016, por la diferencia temporaria deducible generada por la diferencia entre la amortización fiscal del 5% y contable del 10% ((15.000 x 10% - 15.000 x 5%) x 25% = 187,50 euros):

Estos asientos se habrían de repetir durante los siguientes nueve años caso de no existir un deterioro en el fondo de comercio durante ese tiempo que disminuyera su valor (algo que sí ocurre en el supuesto presentado) y mientras la amortización contable estuviese por encima de la fiscal en los términos expresados.

- Cuando aplique el derecho adquirido frente a la Administración tributaria, eliminando el activo consecuencia de la diferencia temporaria, registraríamos:

3.- Comprobar si se ha deteriorado el Fondo de Comercio.

Contablemente, la NRV 6.ª del PGC establece que, al menos anualmente, se analizará si existen indicios de deterioro de valor de las unidades generadoras de efectivo a las que se haya asignado un fondo de comercio, y, en caso de que los haya, se comprobará su eventual deterioro de valor, aclarando que las correcciones valorativas por deterioro reconocidas en el fondo de comercio no serán objeto de reversión en los ejercicios posteriores. La consecuencia para nuestro caso vendría dada por el registro del siguiente asiento contable:- 31/12/2016, por el deterioro del Fondo de Comercio:

4.- Liquidación del Impuesto sobre Sociedades.

El registro contable vendría dado consecuencia de la resolución del esquema de liquidación del Impuesto, que para este caso vendría dado por:| RESULTADO ANTES DE IMPUESTOS | 100.000,00 | |

| +/- | Diferencia temporaria deducible Amortización FC | + 750,00 |

| +/- | Diferencia permanente por Deterioro de FC | + 4.000,00 |

| - | Bases Imponibles negativas ejercicio 2014 | 0,00 |

| = | BASE IMPONIBLE | 104.750,00 |

| x | Tipo de gravamen | 25% |

| = | CUOTA ÍNTEGRA | 26.187,50 |

| - | Bonificaciones | 0,00 |

| - | Deducciones | 0,00 |

| = | CUOTA LÍQUIDA (6300) | 26.187,50 |

| - | Retenciones y Pagos a Cuenta (473) | - 6.000,00 |

| = | CUOTA DIFERENCIAL (4752) | 20.187,50 |

- Impuesto corriente:

El asiento relativo a la diferencia temporaria deducible (que ya hemos presentado anteriormente y repetimos nuevamente) vendrá dado por: Como podemos comprobar la imposibilidad de imputar como gasto fiscal el deterioro del Fondo de Comercio genera una diferencia permanente que NO REQUIERE asiento de ajuste contable.

Casos Prácticos

Caso Práctico Fondo de Comercio hasta 2015Caso Práctico Fondo de Comercio a partir de 2016Asientos Contables

Asiento de Amortización del Fondo de ComercioAsiento de Deterioro del Fondo de ComercioAsiento de Reclasificación de la reserva por fondo de comercioLegislación

DF. 1ª Ley 22/2015. Modificación del Código de Comercio, aprobado por Real Decreto de 22 de agosto de 1885.DF. 5ª Ley 22/2015. Modificación de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades.DF. 13ª Ley 22/2015. Régimen jurídico de la reserva por fondo de comercio en los ejercicios iniciados a partir del 1 de enero de 2016.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos