CONSULTA Nº 4. BOICAC Nº 121. MAYO 2020. Tratamiento contable del reparto de dividendos entre empresas del grupo después sucesivos canjes de valores

| BOICAC Nº 121/2020 - Consulta 4 |  |

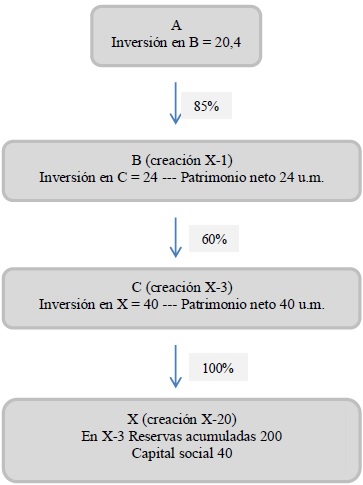

2.- El apartado 2.1 Aportaciones no dinerarias, de la norma de registro y valoración (NRV) 21ª Operaciones entre empresas del grupo de la segunda parte del Plan General de Contabilidad (PGC), en la redacción introducida por el Real Decreto 1159/2010, de 17 de septiembre, al regular las aportaciones no dinerarias establece que: "En las aportaciones no dinerarias a una empresa del grupo, el aportante valorará su inversión por el valor contable de los elementos patrimoniales entregados en las cuentas anuales consolidadas en la fecha en que se realiza la operación, según las Normas para la Formulación de las Cuentas Anuales Consolidadas, que desarrollan el Código de Comercio. La sociedad adquirente los reconocerá por el mismo importe. Las cuentas anuales consolidadas que deben utilizarse a estos efectos serán las del grupo o subgrupo mayor en el que se integren los elementos patrimoniales, cuya sociedad dominante sea española. En el supuesto de que las citadas cuentas no se formulasen, al amparo de cualquiera de los motivos de dispensa previstos en las normas de consolidación, se tomarán los valores existentes antes de realizarse la operación en las cuentas anuales individuales de la sociedad aportante." Para el caso particular de la aportación a una sociedad del grupo de las acciones de otra empresa del grupo, este Instituto ha interpretado en la consulta 3 del BOICAC nº 85, de marzo de 2011, que en los supuestos de dispensa de formulación de cuentas anuales consolidadas, se podrá optar por aplicar los siguientes criterios: "a) Considerar los valores incluidos en las cuentas consolidadas de la dominante última española. Para hacer uso de este criterio, dichas cuentas deberán formularse y someterse a auditoría. b) En caso contrario, se tomarán los valores existentes antes de realizarse la operación en las cuentas anuales individuales de la sociedad aportante, salvo que el importe representativo de su porcentaje de participación en el patrimonio neto de la sociedad participada fuese superior al precio de adquisición, en cuyo caso, podrá emplearse el citado importe." En la citada consulta la opción se plantea entre dos valores: la alternativa recogida en la letraa) o la incluida en la letra b). En este último caso, el importe que debe tomarse es el valor en cuentas individuales, salvo que el importe representativo del patrimonio neto fuese superior, en cuyo caso se debe registrar por este valor, por ser éste el que más se aproxima al valor consolidado. En la mencionada consulta también se aclara que la variación de valor que se origine en el aportante a raíz del registro contable de la operación se reconocerá en las reservas. De acuerdo con esta respuesta, la aportación de las inversiones en las sociedades X a la sociedad C en el año X-3 se debió contabilizar por 240 u.m. y la diferencia con el coste de la inversión que se dio de baja se tuvo que haber reconocido en una cuenta de reservas. Del mismo modo, en la posterior aportación en el año X-1 a la sociedad B del 60% de las acciones de la sociedad C también se debería haber aplicado ese criterio. En este contexto, con carácter general, el posterior reparto de las reservas de las sociedades X a la sociedad C, de esta última a la sociedad B y finalmente de la sociedad B a la sociedad A se deberían contabilizar como una recuperación del coste, salvo en el importe de los beneficios generados por cada filial directamente participada después de su respectiva fecha de adquisición, en la medida que los resultados acumulados por las sociedades X ya se reconocieron como un ingreso por la sociedad A en el ejercicio X-3, sin perjuicio de que el citado ingreso se mostrase en una cuenta de reservas. La subsanación del error contable en el que han incurrido las sociedades del grupo se subsanará aplicando la NRV 22ª Cambios en criterios contables, errores y estimaciones contables del PGC y la interpretación de este Instituto publicada en la consulta 3 del BOICAC nº 86, de junio de 2011. En cualquier caso, en la memoria de las cuentas anuales se deberá suministrar toda la información significativa sobre las operaciones realizadas por la empresa, con la finalidad de que aquellas en su conjunto reflejen la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa.

2.- El apartado 2.1 Aportaciones no dinerarias, de la norma de registro y valoración (NRV) 21ª Operaciones entre empresas del grupo de la segunda parte del Plan General de Contabilidad (PGC), en la redacción introducida por el Real Decreto 1159/2010, de 17 de septiembre, al regular las aportaciones no dinerarias establece que: "En las aportaciones no dinerarias a una empresa del grupo, el aportante valorará su inversión por el valor contable de los elementos patrimoniales entregados en las cuentas anuales consolidadas en la fecha en que se realiza la operación, según las Normas para la Formulación de las Cuentas Anuales Consolidadas, que desarrollan el Código de Comercio. La sociedad adquirente los reconocerá por el mismo importe. Las cuentas anuales consolidadas que deben utilizarse a estos efectos serán las del grupo o subgrupo mayor en el que se integren los elementos patrimoniales, cuya sociedad dominante sea española. En el supuesto de que las citadas cuentas no se formulasen, al amparo de cualquiera de los motivos de dispensa previstos en las normas de consolidación, se tomarán los valores existentes antes de realizarse la operación en las cuentas anuales individuales de la sociedad aportante." Para el caso particular de la aportación a una sociedad del grupo de las acciones de otra empresa del grupo, este Instituto ha interpretado en la consulta 3 del BOICAC nº 85, de marzo de 2011, que en los supuestos de dispensa de formulación de cuentas anuales consolidadas, se podrá optar por aplicar los siguientes criterios: "a) Considerar los valores incluidos en las cuentas consolidadas de la dominante última española. Para hacer uso de este criterio, dichas cuentas deberán formularse y someterse a auditoría. b) En caso contrario, se tomarán los valores existentes antes de realizarse la operación en las cuentas anuales individuales de la sociedad aportante, salvo que el importe representativo de su porcentaje de participación en el patrimonio neto de la sociedad participada fuese superior al precio de adquisición, en cuyo caso, podrá emplearse el citado importe." En la citada consulta la opción se plantea entre dos valores: la alternativa recogida en la letraa) o la incluida en la letra b). En este último caso, el importe que debe tomarse es el valor en cuentas individuales, salvo que el importe representativo del patrimonio neto fuese superior, en cuyo caso se debe registrar por este valor, por ser éste el que más se aproxima al valor consolidado. En la mencionada consulta también se aclara que la variación de valor que se origine en el aportante a raíz del registro contable de la operación se reconocerá en las reservas. De acuerdo con esta respuesta, la aportación de las inversiones en las sociedades X a la sociedad C en el año X-3 se debió contabilizar por 240 u.m. y la diferencia con el coste de la inversión que se dio de baja se tuvo que haber reconocido en una cuenta de reservas. Del mismo modo, en la posterior aportación en el año X-1 a la sociedad B del 60% de las acciones de la sociedad C también se debería haber aplicado ese criterio. En este contexto, con carácter general, el posterior reparto de las reservas de las sociedades X a la sociedad C, de esta última a la sociedad B y finalmente de la sociedad B a la sociedad A se deberían contabilizar como una recuperación del coste, salvo en el importe de los beneficios generados por cada filial directamente participada después de su respectiva fecha de adquisición, en la medida que los resultados acumulados por las sociedades X ya se reconocieron como un ingreso por la sociedad A en el ejercicio X-3, sin perjuicio de que el citado ingreso se mostrase en una cuenta de reservas. La subsanación del error contable en el que han incurrido las sociedades del grupo se subsanará aplicando la NRV 22ª Cambios en criterios contables, errores y estimaciones contables del PGC y la interpretación de este Instituto publicada en la consulta 3 del BOICAC nº 86, de junio de 2011. En cualquier caso, en la memoria de las cuentas anuales se deberá suministrar toda la información significativa sobre las operaciones realizadas por la empresa, con la finalidad de que aquellas en su conjunto reflejen la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa.

En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Ajustes en las cuentas anuales por clientes y deudores que no pagan por COVID-19

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos