Asiento de gastos por alquiler de inmuebles

Asiento de gastos por alquiler de inmuebles

| Debe | Haber | |

| XXX | Arrendamientos y cánones (621) | |

| XXX | Hacienda Pública, IVA soportado (472) | |

| Acreedores por prestaciones de servicios (410) | XXX | |

Descuento del IRPF retenido sobre el total de la Factura | ||

| XXX | Acreedores por prestaciones de servicios (410) | |

| Hacienda Pública, acreedora por retenciones practicadas (4751) | XXX | |

Nota sobre la Cuenta "Arrendamientos y Cánones"

Esta cuenta muestra basícamente los Gastos por:- Arrendamientos.- Debidos al alquiler de bienes muebles e inmuebles en uso o a disposición de la empresa.

- Cánones.- Cantidades fijas o variables que se satisfacen por el derecho al uso de la propiedad industrial.

Tratamiento sobre Retenciones por Arrendamientos de Inmuebles.

A partir del año 1998 las cuotas de arrendamientos de inmuebles urbanos (abonadas por empresarios o profesionales) están sujetas a retención en el Impuesto sobre la Renta de las Personas Físicas o en el Impuesto sobre Sociedades (según corresponda) con un porcentaje de retención del 19 por 100 (a partir de 2016) de la cuota satisfecha.Obligación de Declarar

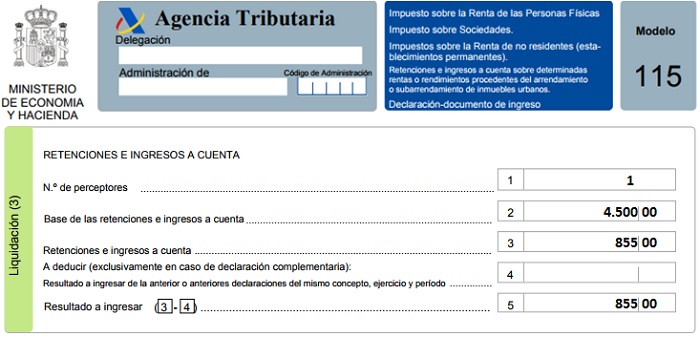

Estas cantidades retenidas en la cuenta 4751 por retenciones realizadas por arrendamientos de inmuebles urbanos, deberán ser consignadas en las casilla 3 del Modelo 115 para ser descontadas de la cantidad a pagar en la liquidación del Modelo.

- Cuando se trate de arrendamiento de vivienda por empresas para sus empleados.

- Cuando las rentas satisfechas por el arrendatario a un mismo arrendador no superen los 900 euros anuales.

- Cuando el arrendador esté obligado a tributar por alguno de los epígrafes del grupo 861 de la Sección Primera de las Tarifas del Impuesto sobre Actividades Económicas, aprobadas por el Real Decreto legislativo 1175/1990, de 28 de septiembre, y no resulte cuota cero o bien, por algún otro epígrafe que faculte para la actividad de arrendamiento o subarrendamiento de bienes inmuebles urbanos, cuando aplicando al valor catastral de los inmuebles destinados al arrendamiento o subarrendamiento las reglas para determinar la cuota establecida en los epígrafes del citado grupo 861, no resultase cuota cero.

Ejemplo

La entidad SuperContable.com, S.A. paga por el alquiler de las instalaciones donde desarrolla la actividad la cantidad de 1.500 euros/mes más impuestos. Suponiendo un tipo de gravamen de IVA del 21%, y tipo del retención del 19%, realizar el correspondiente registro contable.

Solución

- BASE IMPONIBLE: 1.500 Euros.

- IVA: (+) 315 Euros (21% sobre 1.500 Euros)

- IRPF: (-) 285 Euros (19% sobre 1.500 Euros)

- TOTAL FACTURA: 1.530 Euros.

Si suponemos un trimestre completo, la obligación formal de ingreso ante la AEAT, vendría dada por:

Formularios

Instrucciones para cumplimentar Modelo 115 de Retenciones y pagos a Cuenta. Arrendamiento y Subarr.Jurisprudencia y Doctrina

Consulta 6 BOICAC nº 99/2014 Contrato de arrendamiento de inmueble con opción de compraConsulta 11 BOICAC nº 96/2013 Arrendamiento operativo: Rentas escalonadasConsulta 3 BOICAC nº 87/2011 Gastos de arrendamiento operativo con periodo de carenciaEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Asiento de gastos por investigación y desarrollo I+D con prestador de servicio sujeto IRPF

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos