Asiento de dividendo activo a cuenta

Asiento de dividendo activo a cuenta

Notas sobre los Dividendos Activos a Cuenta.

La cuenta Dividendo activo a cuenta (557) recoge el importe de los beneficios que se anticipan a los accionistas en forma de dividendos. Estos anticipos se descontarán a los accionistas cuando se repartan definitivamente los beneficios.Obligación de Declarar

Deberá reflejar las cantidades retenidas en la casilla 3 del Modelo 123.

- Conforme se vayan pagando estos anticipos anotamos:

(...) 2. Una vez cubiertas las atenciones previstas por la ley o los estatutos, sólo podrán repartirse dividendos con cargo al beneficio del ejercicio, o a reservas de libre disposición, si el valor del patrimonio neto no es o, a consecuencia del reparto, no resulta ser inferior al capital social. A estos efectos, los beneficios imputados directamente al patrimonio neto no podrán ser objeto de distribución, directa ni indirecta. Si existieran pérdidas de ejercicios anteriores que hicieran que ese valor del patrimonio neto de la sociedad fuera inferior a la cifra del capital social, el beneficio se destinará a la compensación de éstas pérdidas. 3. Se prohíbe igualmente toda distribución de beneficios a menos que el importe de las reservas disponibles sea, como mínimo, igual al importe de los gastos de investigación y desarrollo que figuren en el activo del balance. (...)

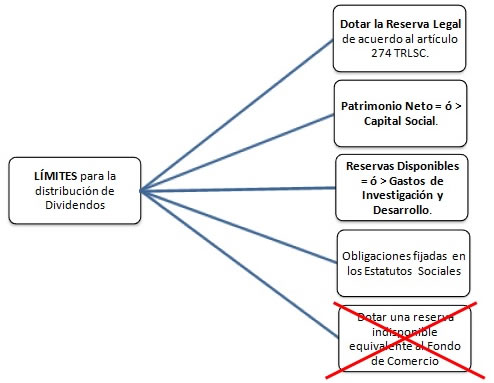

Como podemos observar este artículo supedita la distribución de resultados a la atención de las obligaciones establecidas en la Ley o estatutos sociales, estableciendo expresamente alguna prohibición. En este sentido, podemos establecer que antes de distribuir beneficios, por parte de una determinada mercantil, habrá de verificar que no está sujeta a alguno de los siguientes límites:

- Dotar Reserva Legal. Establece el artículo 274 del TRLSC que en todo caso, habrá de destinarse una cifra igual al diez por ciento del beneficio del ejercicio a la reserva legal hasta que esta alcance, al menos, el veinte por ciento del capital social.

- Patrimonio Neto ha de ser igual o mayor al Capital Social. Reseñamos en este caso que el artículo 273 debe cumplirse a posteriori, es decir, podría darse el caso de que una sociedad antes de la propuesta de distribución no cumpla el mencionado artículo y, como consecuencia del reparto propuesto sí lo cumpla.

- Reservas Disponibles iguales o mayores que gastos de Investigación y Desarrollo. En este caso aclarar que la mayoría de los profesionales entiende que por reservas disponibles, la mayoría de los autores entiende que el TRLSA se está refiriendo a la Prima de emisión de acciones y a las Reservas voluntarias.

- Dotar Reserva Indisponible equivalente al Fondo de Comercio. Esta limitación ha sido suprimida, no será aplicable a los estados financieros que se correspondan con los ejercicios que comiencen a partir de 1 de enero de 2016, por la disposición final 4.12 de la Ley 22/2015 de 20 de julio, de Auditoría de Cuentas.

Si una vez cumplidos con los requisitos señalados en la legislación mercantil antes citada (en particular, dotar la reserva legal hasta que ésta alcance el 20% del capital), será a la Junta General a la que corresponderá la decisión o no de compensar los resultados negativos de ejercicios anteriores. No obstante, si las pérdidas de ejercicios anteriores hacen que el valor del patrimonio neto de la sociedad sea inferior a la cifra de capital social, el beneficio se destinará a la compensación de esas pérdidas de forma obligatoria.

Concretamente en relación a la ENTREGA DE DIVIDENDOS A CUENTA por beneficios futuros, respecto de las limitaciones que afectarán a estas entregas, es el artículo 277 del TRLSC el que establece que sólo podrá acordarse por la junta general o por los administradores bajo las siguientes condiciones:- Los administradores formularán un estado contable en el que se ponga de manifiesto que existe liquidez suficiente para la distribución. Dicho estado se incluirá posteriormente en la memoria.

- La cantidad a distribuir no podrá exceder de la cuantía de los resultados obtenidos desde el fin del último ejercicio, deducidas las pérdidas procedentes de ejercicios anteriores y las cantidades con las que deban dotarse las reservas obligatorias por ley o por disposición estatutaria, así como la estimación del impuesto a pagar sobre dichos resultados.

En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Asiento de pago de dividendos

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos