Boletín semanal

Boletín nº07 18/02/2025

ARTÍCULOS

Sin declaración de fallido en el expediente, la AEAT no puede derivar la responsabilidad subsidiaria.

Javier Gómez, Economista. Departamento de Contabilidad y Fiscalidad de SuperContable.com - 14/02/2025

Esta afirmación, que entendemos puede ser conocida y utilizada por nuestros lectores en alguno de los recursos planteados frente a la Administración tributaria, vuelve a estar de actualidad: En primer lugar por la reiteración de criterio en esta corriente de opinión realizada por el Tribunal Económico-Administrativo Central -TEAC-; en segunda instancia, por los cada vez más habituales procedimientos de derivación de responsabilidad iniciados por la Agencia Estatal de la Administración Tributaria -AEAT-.

Y es que el TEAC, en su Resolución 1175/2022, de 20 de enero de 2025, vuelve a reiterar un criterio que ya había establecido unos meses antes, concretamente en noviembre de 2024 (RG 5897/2021), que en síntesis supone:

Declarar nulos los acuerdos de declaración de responsabilidad subsidiaria cuando no se incluya en el expediente remitido a los Tribunales la declaración de fallido del deudor principal.

Para situar adecuadamente la problemática dirimida, recordar a nuestros lectores la diferencia entre:

| RESPONSABILIDAD SOLIDARIA | Todos los deudores son responsables conjuntamente de la totalidad de la deuda o del cumplimiento de la obligación, de forma que el acreedor puede exigir el total de la deuda a cualquiera de los deudores solidarios, independientemente de su participación en la obligación. |

| RESPONSABILIDAD SUBSIDIARIA | Un deudor principal es el primero en ser obligado a cumplir la obligación. Solo en caso de que este no pueda cumplir, se exige el cumplimiento a un deudor subsidiario, de forma que el acreedor debe primero agotar todas las vías posibles para obtener el cumplimiento de la deuda del deudor principal antes de dirigirse al deudor subsidiario. |

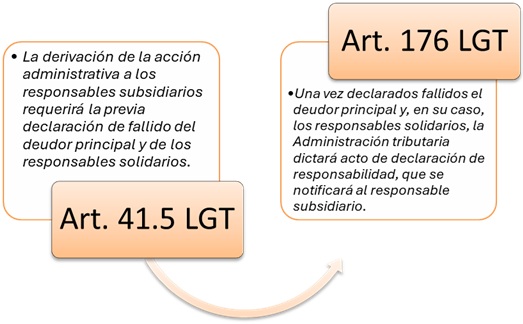

En el caso que sirve de justificación para el presente comentario, Resolución 1175/2022, de 20 de enero de 2025, del TEAC, el contribuyente alega que la "declaración de fallido" no consta en el expediente, cuando la Ley 58/2003 General Tributaria -LGT-, es clara en el sentido mostrado en la representación gráfica presentada al margen, preguntándose por las implicaciones de su incumplimiento.

En este sentido, el TEAC, apoyándose en Sentencias del Tribunal Supremo, que resultaron origen de distintas Resoluciones del propio TEAC, entiende que la omisión de un elemento o trámite esencial, como es la declaración de fallido del deudor principal, hace que se tenga por no iniciado el procedimiento y por ello exista nulidad de pleno derecho. Para finalmente concluir:

Considerando que la declaración de fallido es un presupuesto insoslayable para la declaración de responsabilidad del responsable subsidiario, su falta de inclusión en el expediente remitido a los Tribunales, determina la nulidad del acuerdo de declaración de responsabilidad dictado.