¿Cobrar salario o dividendos? El dilema o decisión inteligente que debe tomar el administrador.

Javier Gómez , Economista. Departamento de Contabilidad y Fiscalidad de SuperContable.com 01/10/2025 Boletin nº 40 - Año 2025

Todo administrador único de una sociedad en la que además trabaja, tarde o temprano, se enfrenta a una pregunta "que no es menor": ¿Cómo debo retribuirme para pagar menos impuestos sin comprometer la legalidad ni la eficiencia financiera? Es una decisión estratégica que afecta directamente a la carga fiscal, a la planificación financiera personal y a la imagen que proyecta la empresa ante terceros. Ambas vías tienen implicaciones distintas en el IRPF, en el Impuesto sobre Sociedades, en las cotizaciones a la Seguridad Social y en la tranquilidad del propio administrador. Con este artículo no se pretende ofrecer una fórmula mágica (porque no existe), sino desentrañar los factores clave que deben considerarse para tomar una decisión informada, legal y fiscalmente optimizada. Detrás de cada nómina o cada reparto de beneficios, hay un modelo de gestión, una visión empresarial y, muchas veces, una oportunidad de ahorro que pasa desapercibida.

Aunque podríamos decir que el dividendo es la parte del pastel de los beneficios a la que como dueño de la empresa el socio tendría derecho y la nómina es la compensación por el esfuerzo laboral diario, al administrador/socio lo que más le suele importar es que la forma de "sacar" dinero de su empresa sea lo más fácil y provechosa posible; aquí es donde comienza nuestra reflexión.

Tributación de la Retribución del Socio.

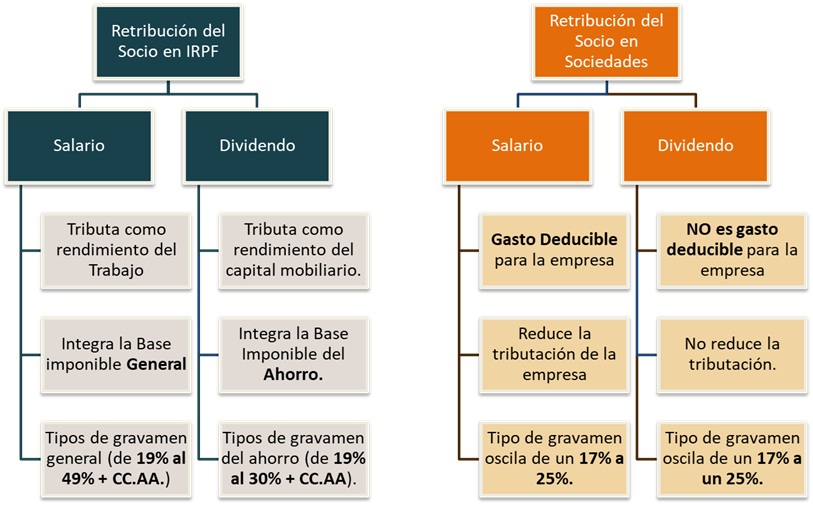

Para un estudio real de la conveniencia de un tipo de retribución sobre otra o, como veremos, del punto donde puede comenzar a convenir simultanearlas, conviene conocer el siguiente detalle:

Podríamos "apostillar" el presente gráfico diciendo que:

- Cumpliendo determinados requisitos, existe la posibilidad de aplicar una exención sobre dividendos en el Impuesto sobre Sociedades cuando el perceptor de los mismos es una empresa (no es el caso del presente artículo).

- No existe exención ni deducción alguna (salvo por doble imposición internacional, no aplicable en esta situación) en el IRPF (Consulta DGT V1336-25, de 16.07.2025).

Asentado lo anterior, y observando los tipos de gravamen referenciados en el gráfico, en IRPF para determinadas cuantías y en determinadas Comunidades Autónomas, nos iremos a tipos de gravamen por encima del 50% en la escala general del impuesto (aplicable a los salarios) y hasta el 30% para la base del ahorro (aplicable a los dividendos), mientras en el Impuesto sobre sociedades los tipos generales, dependiendo de la facturación de la empresa, pueden ir desde el 17% al 25% con la progresiva bajada de tipos que se produce hasta 2029, hemos elaborado el siguiente ejemplo ilustrativo:

Ejemplo.

Autónomo Societario con nómina en una SL, cuyo Importe Neto de la Cifra de Negocio -INCN- en el ejercicio precedente fue de 1.500.000 de euros, de la que es el poseedor del 100% de capital social, quiere conocer cómo pagar menos impuestos para una retribución determinada que desea cobrar.

Solución

A continuación presentamos una simulación con distintas retribuciones para este autónomo societario, con tres posibles proporciones entre salario y dividendo.

Reseñar que para obtener las cifras señaladas se ha utilizado el programa Renta Web del ejercicio 2024, sin tener en consideración situaciones personales o familiares del contribuyente ni ningun otro tipo de personalización y teniendo en cuenta el pago de una cuota de autónomo al RETA de 600 euros mensuales durante doce meses. El tipo máximo establecido para la escala general (aplicable a salarios) ha sido del 49%, aun cuando en determinadas CC.AA. se puede llegar hasta el 54% (Comunidad Valenciana).

| Retribución Total | Salario | Dividendo | IRPF Salario | IRPF Dividendo | Total Pago en IRPF | IS 2025 (24%) | Total (2025) Impuestos (24%) | IS 2029 (20%) | Total (2029) Impuestos (20%) |

| 150.000 | 150.000 | 0 | 53.205 | 0 | 53.205 | 53.205 | 53.205 | ||

| 100.000 | 50.000 | 30.700 | 10.380 | 41.080 | 12.000 | 53.080 | 10.000 | 51.080 | |

| 80.000 | 70.000 | 21.704 | 14.980 | 36.684 | 16.800 | 53.484 | 14.000 | 50.684 | |

| 120.000 | 120.000 | 0 | 39.696 | 0 | 39.696 | 39.696 | 39.696 | ||

| 100.000 | 20.000 | 30.700 | 4.080 | 34.780 | 4.800 | 39.580 | 4.000 | 38.780 | |

| 80.000 | 40.000 | 21.704 | 8.280 | 29.984 | 9.600 | 39.584 | 8.000 | 37.984 | |

| 100.000 | 100.000 | 0 | 30.700 | 0 | 30.700 | 30.700 | 30.700 | ||

| 80.000 | 20.000 | 21.704 | 4.080 | 25.784 | 4.800 | 30.584 | 4.000 | 29.784 | |

| 60.000 | 40.000 | 13.440 | 8.280 | 21.720 | 9.600 | 31.320 | 8.000 | 29.720 | |

Notas aclaratorias:

|

|||||||||

Además de las consideraciones personales que pueda realizar cada uno de nuestros lectores, en función de los datos obtenidos con las hipótesis marcadas, nos gustaría remarcar:

- Hemos introducido la variable de la tributación del impuesto sobre sociedades, pues en los casos de socio único de una entidad, en la práctica, esa persona "es un todo" y la imputación o no de gastos en la empresa es una variable con la que se juega habitualmente. De eliminar esa variable, la distribución de una mayor cantidad de dividendos todavía sería mucho más obvia.

- En los años en que baja el tipo de gravamen del Impuesto sobre Sociedades vemos como conviene en mayor medida distribuir una mayor parte de la retribución obtenida vía dividendos; ya sabemos que los tipos irán bajando progresivamente hasta 2029.

- Si hubiésemos hecho la simulación para entidades con un INCN inferior a 1.000.000 de euros (donde los tipos en 2029 estarán en un 17% para los primeros 50.000 euros), la ventaja de los dividendos todavía sería mayor.

- Cuanto más elevadas son las retribuciones que desea percibir el autónomo societario, mayor conveniencia de distribuir una cantidad mayor a dividendos pues la progresividad de la escala general es mayor que la de la escala del ahorro. En CC.AA. como Cataluña, Navarra, La Rioja o Valencia el esfuerzo fiscal es mucho mayor, está en el 50% o superior.

- DETERMINANTE, si además:

- El socio administrador está casado "en gananciales". Los Beneficios de las sociedades de capital tienen carácter ganancial, pero no así los beneficios destinados a reservas que continúen en el patrimonio neto de la misma. Por tanto, cuando se acuerde el reparto por la junta general de socios, tendrán la naturaleza ganancial y pueden repartirse al 50% entre los cónyuges, lo que bajaría todavía más la tributación por esta vía, evitando así la progresividad del impuesto. Sobre la conveniencia del régimen de gananciales para "paliar" esta progresividad hemos dedicado un interesante estudio.

- Si además tenemos pérdidas patrimoniales a compensar en nuestro IRPF, de los 4 ejercicios anteriores, por pérdidas en la venta de acciones, inmuebles u otras situaciones, podríamos llegar a no tributar nada (según cada caso) por la parte de dinero que hemos percibido de la empresa vía dividendos.

A partir de aquí, ... ya tenemos una nueva ayuda o información más que añadir para la toma de decisiones y... "que cada uno coja como quiera el dinero de su empresa", pues variables hay muchas y muy variadas, algunas no están aquí contempladas.

Llegados a este punto, conviene recordar al lector que haya decidido incorporar los dividendos a su "metodología de sacar dinero de la empresa", cuáles serían los pasos o trámites que no debería olvidar para realizar todo el proceso de forma correcta:

- Cerrar el ejercicio y formular la cuentas anuales, donde encontraremos el beneficio distribuible. Estas cuentas y la distribución deberán ser aprobadas por la Junta General de Socios o Accionistas, redactando obligatoriamente un Acta de Aprobación, antes de 6 meses desde el cierre.

También se pueden repartir dividendos a cuenta (antes del cierre contable y la aprobación de las cuentas anuales), siempre que se respeten las condiciones que establece la Ley 1/2010 de Sociedades de Capital (arts. 277 y 278). Estos dividendos no se consideran definitivos, sino un anticipo de los que, en su caso, se acuerden en la Junta General tras aprobarse las cuentas anuales. - Se debe también, redactar un acta del acuerdo de reparto (documento interno obligatorio) por la Junta General o incluso un acta de acuerdo de reparto de dividendo a cuenta por el órgano de administración.

- Se debe pagar al socio cuando se hace exigible el devengo fiscal, de acuerdo con lo establecido en el acta de reparto. Hemos de recordar al lector que es vital conocer el momento en que debe ser entendido el reparto de los dividendos, pues de ahí se derivará una nueva obligación, en este caso tributaria, de presentar el Modelo 123 de la AEAT o una posible sanción de la AEAT si no se hace correctamente.

- Efectivamente los dividendos están sujetos a retención en el IRPF (19% actualmente) y esta debe ser ingresada a la Administración tributaria junto con la correcta presentación del Modelo 123, en los plazos determinados por la normativa.

- La obligación anterior, implica una segunda formalidad fiscal que es la presentación de un resumen anual Modelo 193, y el correspondiente certificado de retenciones que habrá de ser entregado por la empresa al socio que percibe los dividendos.

- El socio habrá de imputar en la declaración de la renta que corresponda las cantidades percibidas y retenidas, de acuerdo con el certificado recibido.

- Debe conocer y realizar los asientos contables necesarios para registrar la distribución realizada y que esta quede acreditada en los libros contables.

- Guardar el acta de la junta e incluirla dentro del libro de actas que habrá de presentarse con la legalización de libros contables y, si procede, depositar en el Registro Mercantil las cuentas anuales que justifican el reparto.

Comparte sólo esta página:

![]()

![]()

![]()