Boletín semanal

Boletín nº16 21/04/2026

Sigue leyendo más noticias y artículos de actualidad.

CONSULTAS FRECUENTES

Regularización de cuotas de autónomos: ¿en qué ejercicio o IRPF (renta) se declara?

Javier Gómez, Departamento de Fiscalidad de SuperContable.com - 02/04/2025 ACTUALIZADO 15/04/2026

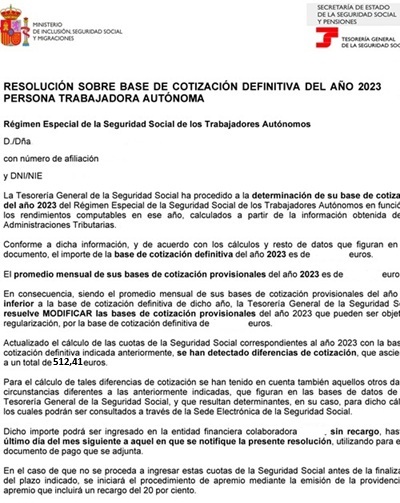

Actualmente, superado "el período de prueba y adaptación" del nuevo sistema de cotización a la Seguridad Social en el Régimen Especial de Trabajadores Autónomos -RETA-, los autónomos en él incluidos se están acostumbrando a recibir una notificación de la Tesorería General de la Seguridad Social -TGSS-, informándoles de la regularización de sus bases y cuotas de cotización correspondientes a un ejercicio anterior, pues, como sabemos, las cotizaciones realizadas durante el ejercicio en curso son provisionales.

Por comentarios pasados y por todo el desarrollo informativo en relación con el nuevo sistema de cotización para trabajadores por cuenta propia o autónomos realizado para nuestros "SuperContables", es conocida cuál es la incidencia fiscal y la forma de proceder si reciben una notificación de la TGSS donde se regulariza de forma definitiva las cantidades por las que habrían de haber debido cotizar durante un determinado ejercicio (a lo largo del presente comentario nos referiremos a 2023 por ser el primer año que dará lugar a este procedimiento, pero sería trasladable a cualquiera de los siguientes, si no se produjese ningún otro cambio normativo al respecto).

Recuerde que:

No procede realizar autoliquidación rectificativa para proceder con la regularización de cuotas de ejercicios pasados.

Refrescar simplemente que, trabajadores autónomos, autónomos societarios, autónomos colaboradores, etc., podrán encontrarse en tres situaciones distintas, una vez la Administración, previo cotejo de la información disponible en la Agencia tributaria, verifique si se ha cotizado en función de los rendimientos anuales obtenidos. Así, nos podemos encontrar con:

- Que efectivamente se ha cotizado de acuerdo a los baremos establecidos en el Real Decreto-ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad; no debiendo producirse regularización alguna.

- Que se haya cotizado por debajo de los baremos establecidos, solicitando la TGSS ingresar un importe adicional; de acuerdo con la consulta vinculante V2518-22, de 7 de diciembre de 2022 de la Dirección General de Tributos -DGT-, éste se imputará, en el ejercicio siguiente, como un mayor gasto deducible por cotizaciones a la Seguridad Social correspondiente a ese mismo ejercicio.

- Que se haya cotizado por encima de los baremos establecidos, devolviendo la TGSS la diferencia de lo cotizado en exceso; de acuerdo con la referida consulta vinculante V2518-22, éste se imputará, en el ejercicio siguiente, como una minoración del gasto del ejercicio por cuotas satisfechas a la Seguridad Social.

En esta situación, si se diese el caso de que el importe a devolver superara a las cuotas satisfechas a la Seguridad Social, el importe del exceso de la cantidad a devolver sobre las cuotas satisfechas deberá reflejarse como un mayor rendimiento (tanto si las cuotas fueron imputadas como gasto deducible del rendimiento neto de la actividad económica en estimación directa o como rendimientos del trabajo).

Hasta aquí todo parece muy claro. Ahora bien:

- Si quiere ampliar información consulte el "Tratamiento fiscal de las cuotas del RETA regularizadas por la TGSS" y resto de información relacionada de nuestro Asesor de IRPF y,

- Sepa, que en la práctica, las personas afiliadas al RETA han recibido, reciben y recibirán en un futuro notificaciones sobre su regularización de un determinado ejercicio, en el ejercicio siguiente o incluso dos ejercicios después. A modo de ejemplo, las primeras regularizaciones del ejercicio 2023, se recibieron durante el ejercicio 2025.

En este sentido, la gran duda suscitada es:

¿He de aplicar el mayor o menor gasto en la declaración de la Renta del ejercicio siguiente al regularizado o en la del ejercico en que recibo la regularización de cuotas?

Pues bien, la respuesta a esta cuestión, que a fecha de la actualización de este comentario está muy clara, hasta el punto que se han habilitado nuevas casillas en el Modelo 100 de IRPF para el ejercicio 2025, buscando contemplar las casuísticas señaladas que hasta hace unas fechas no estaban tan claras.

Compruebe que:

Durante este ejercicio 2026 estará recibiendo las regularizaciones del ejercicio 2024, y consecuentemente no regularizará hasta la Renta de 2026.Aunque como hemos señalado en párrafos anteriores, la consulta vinculante V2518-22, señala que será "en el ejercicio siguiente" a aquel en el que habríamos de regularizar los gastos imputados en la declaración de la renta (en este caso podríamos entender 2024, ejercicio siguiente al que se regulariza si fuese 2023), es la consulta vinculante V0874-25, de 22 de mayo de 2025, de la Dirección General de Tributos -DGT-, la que contestando a una situación como la planteada para las primeras regularizaciones del ejercicio 2023, que fueron regularizadas en el ejercicio 2025, establece que:

Consecuentemente, el importe adicional satisfecho por cotizaciones a la Seguridad Social será gasto deducible en la declaración del IRPF correspondiente al ejercicio en que se pagaron a la Seguridad Social dichos importes adicionales, es decir, si se paga en el ejercicio 2025, se imputará como un mayor gasto en este ejercicio económico, cuya declaración será presentada entre Abril y Junio del año 2026.

En caso de autónomo societario la respuesta habilitada viene dada por:

Así, hasta que no se produzca el pago efectivo (y en algunas ocasiones pudiera no producirse), no se habilita el derecho a esa imputación del gasto; y la misma línea argumental valdría para el caso de las devoluciones de exceso de cotizaciones realizadas, donde el contribuyente podría resultar beneficiado al imputar un menor gasto más tarde.

De esta forma, la consulta V0874-25 viene a constituirse como una aclaración o ampliación de la propia consulta V2518-22, para especificar (si es el caso) que como ejercicio siguiente ha de entenderse aquel en el que se produce el pago o cobro correspondiente de las regularizaciones de cuotas practicadas.

En cualquier caso, recomendamos la verificación de "nuestros datos fiscales", para cotejar que lo expresado coincide con el ejercicio en que la AEAT refleja los pagos o cobros regularizados.

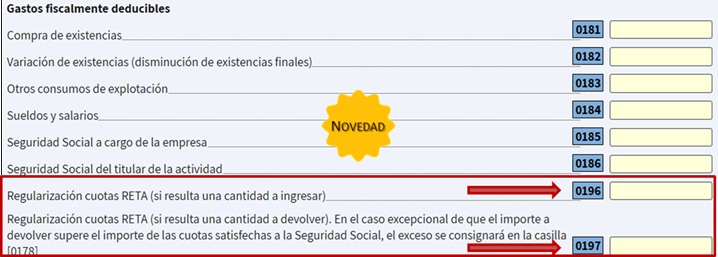

Además, para el ejercicio 2025 se han habilitado nuevas casillas en el Modelo 100 de Declaración de la Renta (consulte las instrucciones para la cumplimentación del Modelo 100 de la Declaración de la Renta) de forma que si de la regularización realizada por la TGSS resulta:

- A realizar un pago adicional, este será mayor gasto deducible por cotizaciones a la Seguridad Social en ese ejercicio que se hace el pago cumplimentando su importe en la casilla 0196 del Modelo.

- Una cantidad a devolver al contribuyente, constituyéndose como menor gasto deducible por cuotas satisfechas a la SS en ese ejercicio siguiente, cumplimentando su importe en la casilla 0197 del Modelo y,

- Si el importe supera el de las cuotas satisfechas a la Seguridad Social, el exceso deberá reflejarse como un mayor rendimiento en ese ejercicio en la casilla 0178, relativa a Otros ingresos

En nuestro seminario "Problemáticas y Novedades de la Renta 2025" puede conocer todas las nuevas casillas y apartados del Modelo de Renta 2025, además de todas los "conflictos y oportunidades" que presenta la Campaña de Renta 2025")

Sigue leyendo más noticias y artículos de actualidad.