Cómo defenderse ante una sanción de la AEAT por presentar declaración fuera de plazo.

Javier Gómez , Economista. Departamento de Contabilidad y Fiscalidad de SuperContable.com 29/10/2025 Boletin nº 42 - Año 2025

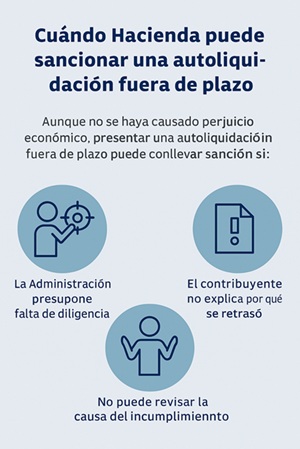

Presentar una autoliquidación fuera de plazo, incluso sin causar perjuicio económico a la Hacienda Pública, puede derivar en una sanción por parte de la Agencia Estatal de la Administración Tributaria -AEAT-. Efectivamente, si bien este tipo de infracción tiene la calificación de leve, pueden suponer un coste significativo para el contribuyente incluso cuando las sanciones no causan perjuicio económico o son sanciones por no presentar en plazo declaraciones informativas, siendo presentadas sin requerimiento previo.

El Tribunal Económico Administrativo Central -TEAC- ha dejado clara su postura en la imposición de este tipo de sanciones por presentación fuera de plazo, y además, lo ha hecho reiterando su criterio en las Resoluciones 05788/2021 y 3785/2022, de 31 de marzo y 22 de abril de 2025, respectivamente. Estas resoluciones, de forma básica y coloquial vienen a decir que:

Cuando un contribuyente presenta una autoliquidación fuera de plazo, aunque no haya causado un perjuicio económico, la AEAT puede imponer una sanción, y en estos casos, la falta de diligencia se puede dar por supuesta, porque el simple hecho de presentar tarde ya implica que no se ha cumplido con la obligación en tiempo, es decir, existe culpabilidad por la simple negligencia en el incumplimiento del plazo o retraso sin causa justificada.

Recordemos al lector que el principio de culpabilidad constituye un elemento básico a la hora de calificar la conducta de una persona como sancionable, sin esta, no se puede sancionar; esto precisamente es lo que alegaban los contribuyentes sancionados en las resoluciones señaladas, al entender que no había sido motivada la dolo o culpa reglada en el artículo 183.1 de la Ley 58/2003, General Tributaria -LGT-.

Para el TEAC, este tipo de conductas encaja perfectamente con lo establecido en la Sentencia 650/2014 del Tribunal Supremo, cuando dice que:

"(...) pueden darse supuestos, conductas, en los que la falta de diligencia va ínsita en las mismas, en cuyo caso considera que bastaría con la mera descripción de lo acaecido para comprobar que solo mediando falta de diligencia puede entenderse tal comportamiento (...)".

¿Está todo pérdido? ¿Hay alguna forma de defenderse?

No, no esta todo perdido, el TEAC lo deja claro; pero si el contribuyente quiere evitar la sanción, debe explicar por qué se retrasó: si fue por un error involuntario, un problema técnico, una situación personal o cualquier otra causa que justifique que actuó con diligencia pero no pudo cumplir con la obligación formal (presentar en plazo).

Si no se da ninguna explicación durante el procedimiento sancionador, la Administración no tiene forma de saber si hubo una causa razonable, y por tanto, puede considerar que hubo culpa y mantener la sanción.

Así, si existen estas motivos, el contribuyente puede presentar un escrito de alegaciones previas al trámite de audiencia o un escrito de alegaciones en el propio trámite de audiencia, para alegar lo que el TEAC ha expresado como alegar error involuntario, percance, contratiempo o cualquier otra circunstancia haya sido la motivadora del incumplimiento aun habiendo desplegado toda su diligencia; incluso, si fuese el caso, formular un escrito para presentar una reclamación económico administrativa ante el propio TEAC.

Es evidente que esta motivación requerirá de algún tipo de documentación, demostración, audio,..., en definitva prueba que justifique un comportamiento diligente del contribuyente que, a pesar del mismo, impidió la presentación en plazo.

Comparte sólo esta página:

![]()

![]()

![]()