¿Puedo aplicar la Reserva de Capitalización el año de inicio de la actividad de la empresa?.

Javier Gómez , Economista. Departamento de Contabilidad y Fiscalidad de SuperContable.com 18/07/2025 Boletin nº 29 - Año 2025

Lo cierto es que a fecha de elaboración del presente comentario no existe doctrina o jurisprudencia que sea capaz de contestar de forma directa y clara a la cuestión planteada, y de la lectura de la propia normativa reguladora del Impuesto sobre Sociedades -IS-, cada uno puede sacar las conclusiones e interpretaciones que le reporte su trabajo, estudio, estado de ánimo u otro condicionante. Por ello, hemos creído adecuado aportar nuestro criterio y razones que lo justifican para que todos aquellos contribuyentes del IS, que se encuentren en esta situación, puedan tener más información en su toma de decisiones.

Recordamos al lector que en síntesis, la Reserva de Capitalización:

La normativa no impide su aplicación en el primer ejercicio de actividad de la empresa, si bien observaremos que, del literal de la norma,  su práctica resultará inviable.

su práctica resultará inviable.

- Es un incentivo fiscal que reduce la base imponible del impuesto (casilla 550 del Modelo 200).

- Para poder aplicarla, debe existir un incremento de los Fondos Propios de la entidad al cierre del ejercicio en relación a los fondos propios existentes al inicio del mismo.

- Es el resultado de aplicar un porcentaje (15% en 2024, entre un 20% y hasta un 30% a partir de 2025) sobre el incremento de los fondos propios.

- Debe mantenerse (el incremento de los fondos propios) durante un plazo de 3 años desde el cierre del período impositivo al que corresponda la reducción.

- Debe dotarse una reserva por el importe de la reducción, que deberá figurar en el balance con absoluta separación y título apropiado y será indisponible durante el plazo de 3 años.

- Puede ser aplicada por las empresas que tributen al tipo recogido en el apartado 1 del artículo 29 LIS; entre ellas las entidades de nueva creación que tributan al 15%.

Así, remitiéndonos al artículo 25.2 de la Ley 27/2014, del Impuesto sobre Sociedades -LIS-, verificamos cómo debe calcularse el incremento de los fondos propios:

El incremento de fondos propios vendrá determinado por la diferencia positiva entre los fondos propios existentes al cierre del ejercicio sin incluir los resultados del mismo, y los fondos propios existentes al inicio del mismo, sin incluir los resultados del ejercicio anterior.

En SuperContable tiene a su disposición un Simulador para el Cálculo de la Reserva de Capitalización que le permitirá recrear distintas liquidaciones del Impuesto, además de tener en consideración aspectos contables e incidencia de posibles incumplimientos.

En SuperContable tiene a su disposición un Simulador para el Cálculo de la Reserva de Capitalización que le permitirá recrear distintas liquidaciones del Impuesto, además de tener en consideración aspectos contables e incidencia de posibles incumplimientos.A estos efectos, NO se tendrán en cuenta como Fondos Propios al inicio y al final del período impositivo:

- Las aportaciones de los socios. Se consideran tanto aportaciones dinerarias como no dinerarias, en forma de capital social (aunque esté parcialmente desembolsado), de prima de emisión o cualquier otra aportación que no sea reembolsable.

- Las ampliaciones de capital o fondos propios por compensación de créditos.

- Las ampliaciones de fondos propios por operaciones con acciones propias o de reestructuración.

- Las reservas de carácter legal o estatutario.

- Las reservas indisponibles que se doten por reserva de nivelación y reserva de inversiones en Canarias.

- Los fondos propios que correspondan a una emisión de instrumentos financieros compuestos.

- Los fondos propios que se correspondan con variaciones en activos por impuesto diferido derivadas de una disminución o aumento del tipo de gravamen de este Impuesto.

Llegados a este punto, e interpretando la normativa señalada, hemos de establecer que desde nuestra óptica:

En el primer ejercicio de actividad de la empresa NO será posible aplicar la Reserva de Capitalización.

Esta postura se justifica a través de los siguientes argumentos:

- Para el cálculo del incremento de los fondos propios no se tienen en cuenta los resultados del ejercicio al inicio y al cierre. Evidentemente el día de inicio de la empresa básicamente solo existe el capital social con el que se haya constituido la sociedad, y al finalizar el ejercicio aunque existiesen beneficios, estos no se tienen en cuenta de acuerdo con la forma de cálculo establecida en el artículo 25 de la LIS.

- Los incrementos patrimoniales que pudieran venir por aportaciones de los socios (dinerarias, no dinerarias, ampliaciones de capital, etc.), hemos visto que tampoco deben tenerse en cuenta para calcular el incremento.

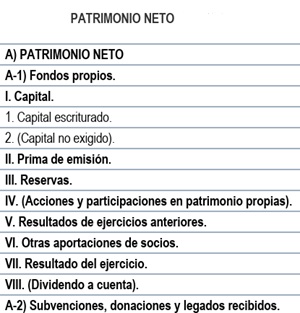

Alguno de nosotros pudiera pensar que si se han recibido subvenciones que entren a formar parte del patrimonio neto al finalizar el ejercicio económico, este habría aumentado. Ahora bien, si observamos la estructura del Balance de Situación aprobado por el Plan General de Contabilidad Pyme -PGCPyme-, podemos comprobar como esta partida no entra a formar parte de los Fondos Propios de la entidad (aunque sí del patrimonio neto); no es financiación propia sino a través de terceros, consecuentemente no entrarían a formar parte del cálculo señalado en la fórmula previa.

Alguno de nosotros pudiera pensar que si se han recibido subvenciones que entren a formar parte del patrimonio neto al finalizar el ejercicio económico, este habría aumentado. Ahora bien, si observamos la estructura del Balance de Situación aprobado por el Plan General de Contabilidad Pyme -PGCPyme-, podemos comprobar como esta partida no entra a formar parte de los Fondos Propios de la entidad (aunque sí del patrimonio neto); no es financiación propia sino a través de terceros, consecuentemente no entrarían a formar parte del cálculo señalado en la fórmula previa.- En el propio preámbulo de la Ley 27/2014, donde se regula por primera vez la reserva de capitalización, se hace ver que el objetivo de la misma es dejar sin tributación aquella parte del beneficio que se destine a la constitución de una reserva indisponible, para potenciar la capitalización empresarial propia mediante el incremento del patrimonio neto, y con ello, incentivar el saneamiento de las empresas y su competitividad, disminuyendo la importancia de la financiación ajena.

¿Y si el período impositivo es inferior a 12 meses?

Como hemos comentado en párrafos anteriores, la normativa no impide la aplicación de esta reserva en casos concretos o determinados, sino que establece cuáles son los requisitos para que pueda ser aplicada.

Dicho esto, para situaciones con períodos impositivos inferiores al año natural, la Dirección General de Tributos -DGT- en su consulta vinculante V2451-22, de 29 de noviembre de 2022, nos muestra su criterio ante una sociedad que tenía el ejercicio económico coincidente con el año natural y en octubre de 2021, modifica los estatutos pasando a tener un ejercicio económico no coincidente con el año natural (en el año 2021 tiene un ejercicio de 01.01.2021 a 31.10.2021, inferior a 12 meses, y un "segundo" correspondiente al periodo comprendido entre el 1 de noviembre de 2021 y el 31 de octubre de 2022).

Para la DGT, en estas situaciones:

Si se produce un incremento de fondos propios en los periodos impositivos señalados, la entidad podrá aplicar la reducción de la base imponible del porcentaje que corresponda sobre el importe de dicho incremento de los fondos propios existente en el período impositivo correspondiente, en los términos y condiciones establecidos en el artículo 25 de la LIS.

En SuperContable tiene a su disposición un Simulador para el Cálculo de los incumplimientos de la Reserva de Capitalización que le permitirá recrear situaciones en las que no se ha podido cumplir con los requisitos de este incentivo y procede su regularización.

Comparte sólo esta página:

![]()

![]()

![]()