Identificación del Titular Real en las cuentas anuales.

Mateo Amando López , Departamento Mercantil de SuperContable.com 21/07/2025 Boletin nº 29 - Año 2025

No es una novedad ni presenta cambios respecto del ejercicio anterior, pero es uno de los documentos que más dudas genera a la hora de realizar el depósito de las cuentas anuales: la declaración de identificación del titular real de la entidad (hoja TR), especialmente cuando existe participación indirecta. Además se trata de una información que están obligadas a dar todas las sociedades que no cotizan en un mercado regulado, incluso aunque no haya habido cambios en el titular real.

Es obvio que tanto las instrucciones de cumplimentación del propio documento como la leyenda explicativa que lo acompaña no ayudan suficientemente a conocer los datos que se deben consignar en las distintas casillas y cuadros que conforman la información sobre el titular real, generando dudas y desafección entre los administradores y profesionales obligados a su cumplimentación.

Ante este panorama, conocedores de que muchos no empiezan con el depósito de las cuentas anuales hasta una vez presentada la declaración del impuesto sobre sociedades (modelo 200) y ya queda poco tiempo para realizarlo en plazo, desde SuperContable.com queremos transmitir nuevamente unas nociones básicas que ayuden a identificar al Titular Real de la sociedad de forma correcta, evitando errores y notificaciones de subsanación por tal motivo a la hora de cumplir con este trámite.

Desde Supercontable.com ponemos a su disposición el programa Asesor de Análisis de Balances con el que podrá preparar y presentar las cuentas anuales de forma rápida y sencilla entre otras muchas funcionalidades.

Desde Supercontable.com ponemos a su disposición el programa Asesor de Análisis de Balances con el que podrá preparar y presentar las cuentas anuales de forma rápida y sencilla entre otras muchas funcionalidades.

Este documento se estructura en tres páginas con siete tablas aunque la mayoría de empresas sólo tendrán que rellenar la primera página si no existe participación indirecta.

Cuestiones iniciales:

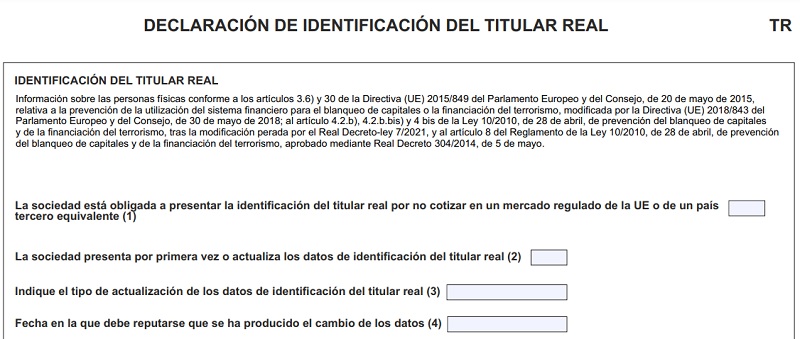

Al inicio de la declaración nos encontramos con una serie de preguntas sobre su obligación, el tipo de declaración y la fecha a la que corresponde esta información:

En esta primera parte debemos cumplimentar las cuatro cuestiones salvo que conteste NO a la primera pregunta en cuyo caso deberá dejar en blanco el resto de la declaración.

En la primera cuestión debe indicar SÍ salvo que la sociedad cotice en un mercado regulado (sea la bolsa española o de otro Estado).

En la segunda cuestión deberá indicar SÍ si contestó SÍ a la primera pregunta. Es por ello que algunos programas no incluyen esta pregunta, ya que al tener el mismo signo que la primera se conoce la respuesta a indicar.

En la tercera cuestión sobre el tipo de actualización de los datos tendrá tres opciones:

- 1 - PRIMERA: Si se presenta por primera vez, sería el caso de las empresas de nueva creación.

- 2 - ACTUALIZACIÓN: Cuando ya haya presentado la declaración de Identificación del Titular Real en años anteriores, con independencia de que haya cambios o no.

- 3 - RECTIFICACIÓN: Cuando tenga que modificar algún dato sobre el Titular Real habiendo presentado con anterioridad una declaración correspondiente al mismo ejercicio.

En la cuarta cuestión tendrá que indicar la fecha de efectos de la declaración, que según las fuentes del Registro Mercantil consultadas existen opiniones diferentes: la fecha de aprobación de las cuentas anuales, la fecha de la certificación de aprobación de las cuentas anuales, la fecha en que se haya generado el fichero correspondiente al envío de las cuentas anuales... De todas estas opciones consideramos conveniente que la fecha aquí indicada sea la correspondiente a la aprobación de las cuentas anuales ya que es el último momento en el que el órgano de administración de la sociedad tuvo constancia de los socios de la entidad aunque una fecha posterior al acta pero anterior al depósito, sea la del certificado o la de la misma fecha de presentación también tendría sentido. En cualquier caso, a fecha de la presente no hemos detectado notificaciones de defecto por este motivo.

En la cuarta cuestión tendrá que indicar la fecha de efectos de la declaración, que según las fuentes del Registro Mercantil consultadas existen opiniones diferentes: la fecha de aprobación de las cuentas anuales, la fecha de la certificación de aprobación de las cuentas anuales, la fecha en que se haya generado el fichero correspondiente al envío de las cuentas anuales... De todas estas opciones consideramos conveniente que la fecha aquí indicada sea la correspondiente a la aprobación de las cuentas anuales ya que es el último momento en el que el órgano de administración de la sociedad tuvo constancia de los socios de la entidad aunque una fecha posterior al acta pero anterior al depósito, sea la del certificado o la de la misma fecha de presentación también tendría sentido. En cualquier caso, a fecha de la presente no hemos detectado notificaciones de defecto por este motivo.

Después de estas preguntas previas, la Declaración de Identificación del Titular Real consta de siete cuadros:

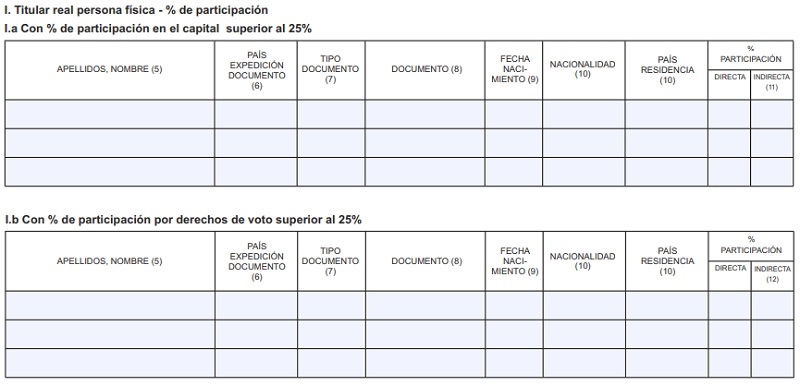

- I.a Titular real persona física con % de participación en el capital superior al 25%.

- I.b Titular real persona física con % de participación por derechos de voto superior al 25%.

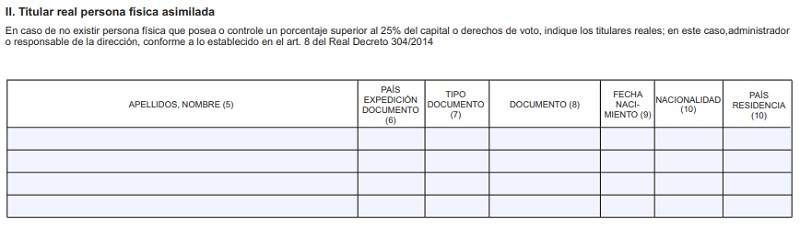

- II. Titular real persona física asimilada.

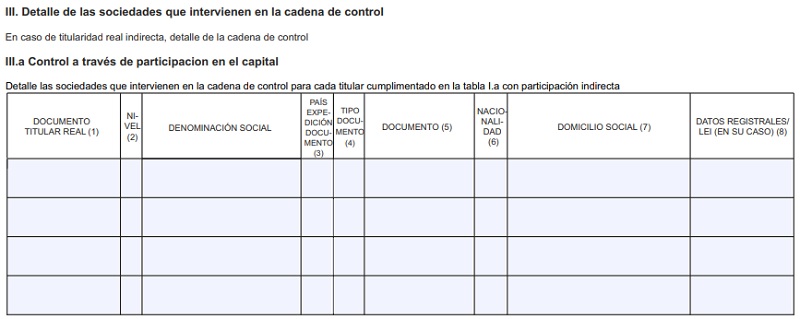

- III.a Detalle de las sociedades que intervienen en la cadena de control a través de participacion en el capital.

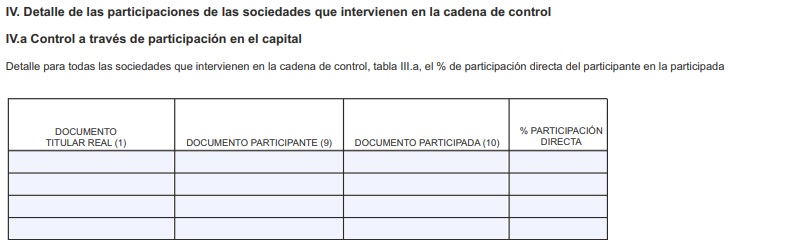

- IV.a. Detalle de las participaciones de las sociedades que intervienen en la cadena de control a través de participación en el capital.

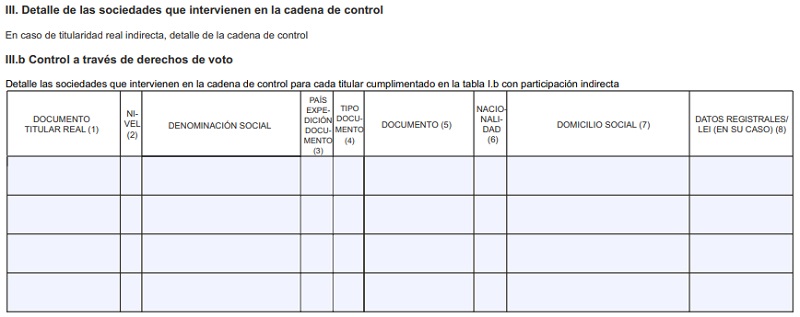

- III.b Detalle de las sociedades que intervienen en la cadena de control a través de derechos de voto.

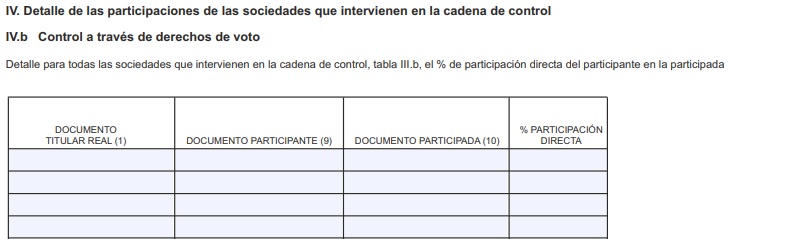

- IV.b Detalle de las participaciones de las sociedades que intervienen en la cadena de control a través de derechos de voto.

Los cuadros I.a, I.b y II se encuentran en la primera hoja TR, los cuadros III.a y IV.a en la página TRcc y los cuadros III.b y IV.b en la página TRcd. Si está cumplimentando las cuentas anuales desde el programa de Depósito digital de cuentas anuales (D2) facilitado por la página web del Colegio de Registradores de España (registradores.org), podrá acceder a la página TR desde el índice situado a la izquierda seleccionando el apartado Identificador del titular real pero para acceder a las otras dos páginas deberá utilizar el botón de página siguiente con forma de triángulo azul situado en la barra de herramientas de la parte superior.

Los cuadros I.a, I.b y II se encuentran en la primera hoja TR, los cuadros III.a y IV.a en la página TRcc y los cuadros III.b y IV.b en la página TRcd. Si está cumplimentando las cuentas anuales desde el programa de Depósito digital de cuentas anuales (D2) facilitado por la página web del Colegio de Registradores de España (registradores.org), podrá acceder a la página TR desde el índice situado a la izquierda seleccionando el apartado Identificador del titular real pero para acceder a las otras dos páginas deberá utilizar el botón de página siguiente con forma de triángulo azul situado en la barra de herramientas de la parte superior.

Titular real persona física con más del 25% de participación:

El apartado I. Titular real persona física -% de participación incluye dos cuadros para diferenciar los titulares reales según su porcentaje de participación en el capital de aquellos que sean titulares reales por por su porcentaje en los derechos de voto. En muchas sociedades el porcentaje de participación en el capital coincide con el porcentaje de derechos de voto, teniendo que incluir la misma información en ambos cuadros pero en otras empresas sí habrá diferencias debido a participaciones sin derecho a voto, cláusulas estatutarias, etc.

Recuerde:

Para cada persona física identificada como titular real debe rellenar todos los datos que se piden en cada columna.

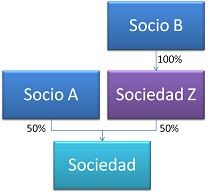

Así, si alguna persona física tiene más del 25% de la participación de la sociedad, sumando la participación directa e indirecta, deberá cumplimentar la tabla I.a. En caso de titular real con participación indirecta, el porcentaje a indicar en el cuadro I.a debe obedecer al criterio de propiedad del capital, calculado por simple multiplicación por ramas de los porcentajes de participación en cada entidad. Por ejemplo, una persona con el 60% de participación en una sociedad A que ostenta el 50% de participación en la sociedad Z que presenta cuentas es titular real de ésta con el 30% de participación indirecta (50 x 60 / 100 = 30%); si además esta persona tuviera el 30% de participación de otra sociedad B con un 40% de participación en la sociedad Z que presenta cuentas tendría un 12% más de participación (30 x 40 / 100 = 12%), es decir, un 42% de participación indirecta en total, pero no sería titular real si sólo tuviese su participación en la sociedad B al no superar el 25%).

Si alguna persona física tiene más del 25% de los derechos de voto de la sociedad, sumando la participación directa e indirecta, deberá cumplimentar la tabla I.b. En caso de titular real con participación indirecta, el porcentaje a indicar debe obedecer al criterio de control, teniendo sólo en cuenta la participación directa última y eliminando las ramas no controladas por no tener más del 50% del derecho de voto de las sociedades intermedias. Por ejemplo, una persona con el 60% de los derechos de voto de una sociedad A que ostenta el 50% de los derechos de voto de la sociedad que presenta cuentas es titular real de ésta con el 50% de participación indirecta; si además esta persona tuviera el 30% de los derechos de voto de otra sociedad B con el otro 50% de los derechos de voto de la sociedad que presenta cuentas seguiría teniendo un 50% de participación indirecta según los derechos de voto ya que no controla la otra sociedad B.

Titular real persona física asimilada:

Por el contrario, si nadie tiene más del 25% de la participación en el capital o de los derechos de voto de la sociedad deberá cumplimentar la tabla II indicando a todos los administradores de la sociedad. Si el administrador fuera una persona jurídica deberá indicar a la persona física nombrada por la sociedad administradora para ejercer estas funciones. Como puede ver el cuadro II es incompatible con los cuadros I.a y I.b. Es decir, si rellena el cuadro I.a y/o I.b no tiene que rellenar el cuadro II y si rellena el cuadro II deben quedar vacíos todos los demás cuadros.

En el siguiente enlace puede ver una serie de ejemplos de cumplimentación del titular real para distintos tipos de sociedades: unipersonales, con varios socios personas físicas, con socios personas jurídicas, con participación directa e indirecta, etc.

En el siguiente enlace puede ver una serie de ejemplos de cumplimentación del titular real para distintos tipos de sociedades: unipersonales, con varios socios personas físicas, con socios personas jurídicas, con participación directa e indirecta, etc.

La mayoría de empresas sólo tendrán que cumplimentar los cuadros I o II ya que el resto de tablas detallan la cadena de control de las participaciones indirectas.

Titular real con participación indirecta:

En este sentido, si ha indicado un porcentaje de participación indirecta en el cuadro I.a deberá cumplimentar los cuadros III.a y IV.a.

Recuerde:

En la columna 1 de las tablas III y IV debe aparecer el mismo número de identificación que el de la persona física titular real con participación indirecta indicada en la tabla I.

En el cuadro III.a debe indicar para cada titular real con participación indirecta consignado en el cuadro I.a todas las sociedades intermedias entre el titular real y la sociedad que presenta cuentas siguiendo el criterio de propiedad del capital, desde la entidad que tiene una participación directa en esta sociedad (nivel 1) hasta llegar a la última sociedad en la que el titular real tenga una participación directa (nivel N), cumplimentando para cada sociedad toda la información que se pide en cada columna.

En el cuadro IV.a debe reflejar toda la cadena de control de acuerdo con el criterio de propiedad del capital desde la propia persona física titular real indicando su participación directa en la sociedad intermedia y así sucesivamente hasta llegar a la sociedad que presenta cuentas. Por ejemplo, si el titular real con participación indirecta es una persona física con el 60% de participación en una sociedad A que ostenta el 50% de participación en la sociedad Z que presenta cuentas deberá rellenar dos filas de la tabla IV.a: en una fila indicará al titular real, como participante al titular real, como participada a la sociedad A y como % participación directa un 60%, y en la otra fila indicará nuevamente al titular real pero como participante a la sociedad A, como participada a la sociedad Z que presenta cuentas y como % participación directa un 50%.

Por otro lado, si ha indicado un porcentaje de participación indirecta en el cuadro I.b deberá cumplimentar los cuadros III.b y IV.b.

En el cuadro III.b debe indicar para cada titular real con participación indirecta consignado en el cuadro I.b todas las sociedades intermedias entre el titular real y la sociedad que presenta cuentas siguiendo el criterio de control (derechos de voto), desde la entidad que tiene un control directo en esta sociedad (nivel 1) hasta llegar a la última sociedad en la que el titular real tenga una participación directa (nivel N), cumplimentando para cada sociedad toda la información que se pide en cada columna. Tenga en cuenta que aquí sólo se informará de las sociedades que pertenecen a las ramas que dan lugar al control de los derechos de voto de la sociedad que presenta cuentas, descartando el resto de ramas que pudieran dar lugar a una participación indirecta pero sin control de los derechos de voto, a diferencia de lo que ocurre en el cuadro III.a donde se informa de todas las ramas que dan lugar a la participación indirecta.

En el cuadro IV.b debe reflejar toda la cadena de control siguiendo el criterio de control de los derechos de voto desde la propia persona física titular real, indicando su participación directa en la sociedad intermedia, y así sucesivamente hasta llegar a la sociedad que presenta cuentas, indicando el porcentaje de derechos de voto que ostenta la sociedad que la controla directamente. Por ejemplo, el titular real es una persona física con el 60% de los derechos de voto de una sociedad A (que ostenta el 50% de los derechos de voto de la sociedad Z que presenta cuentas) y el 30% de los derechos de voto de otra sociedad B (con el otro 50% de los derechos de voto de la sociedad Z que presenta cuentas): en este caso sólo existe una cadena de control (persona física -> sociedad A -> sociedad Z) y en consecuencia deberá rellenar dos filas del cuadro I.V. para este titular real indicando en una la participación del 60% de la persona física titular real participante en la sociedad A participada y en la otra el porcentaje de control del 50% de la sociedad A participante en la sociedad Z que presenta cuentas como participada.

Importante:

El incumplimiento de las obligaciones de identificación e información del titular real tendrá la consideración de infracción grave a los efectos del régimen sancionador de la Ley de Prevención del Blanqueo de Capitales, lo que puede llegar a suponer la imposición de multa por un importe mínimo de 60.000 euros para la sociedad y de 3.000 euros para los administradores.

Comparte sólo esta página:

![]()

![]()

![]()