Modificaciones de última hora en los modelos 202 y 222 de pagos fraccionados del Impuesto sobre Sociedades.

Publicado: 31/03/2023

Boletin nº 14 - Año 2023

Un día antes de que empiece el plazo de presentación del modelo 202 correspondiente al primer pago fraccionado del Impuesto sobre Sociedades del año 2023, que recordemos debe realizarse entre el 1 y el 20 de abril, se ha publicada la Orden HFP/312/2023, de 28 de marzo, por la que se modifica la Orden HFP/227/2017, de 13 de marzo, por la que se aprueba el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, y el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades en régimen de consolidación fiscal y se establecen las condiciones generales y el procedimiento para su presentación electrónica; y la Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas a través de cuentas abiertas en las Entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

Así, con un día de antelación se modifican los modelos 202 y 222 para incorporar los últimos cambios introducidos en la Ley del Impuesto sobre Sociedades, a saber:

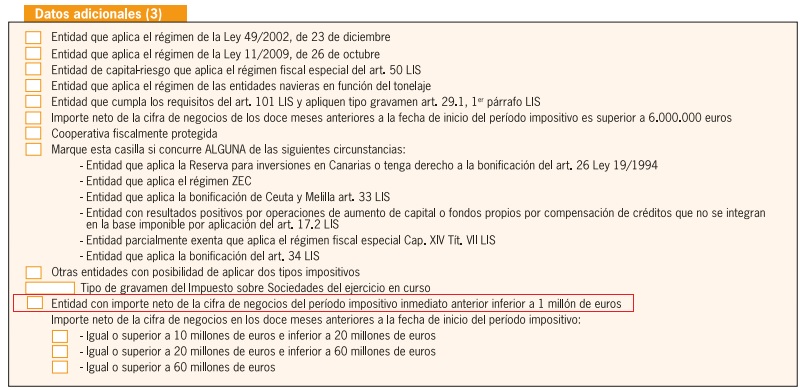

El nuevo tipo de gravamen reducido del 23% para aquellas entidades que tengan un importe neto de la cifra de negocios del período impositivo inmediato anterior inferior a 1 millón de euros, siempre que no tengan la consideración de entidades patrimoniales.

La limitación del 50% en el importe de las bases imponibles negativas individuales de cada una de las entidades que integran el grupo fiscal en el Impuesto sobre Sociedades, una medida de carácter temporal con efectos para los periodos impositivos que se inicien en 2023. No obstante, la parte no incluida en 2023 podrá ser compensada de la base imponible positiva del grupo fiscal en los 10 años sucesivos.

En consecuencia, se ha incluido en ambos modelos de pago fraccionado una nueva casilla en el apartado de datos adicionales para identificar a las entidades con importe neto de la cifra de negocios del período impositivo inmediato anterior inferior a 1 millón de euros.

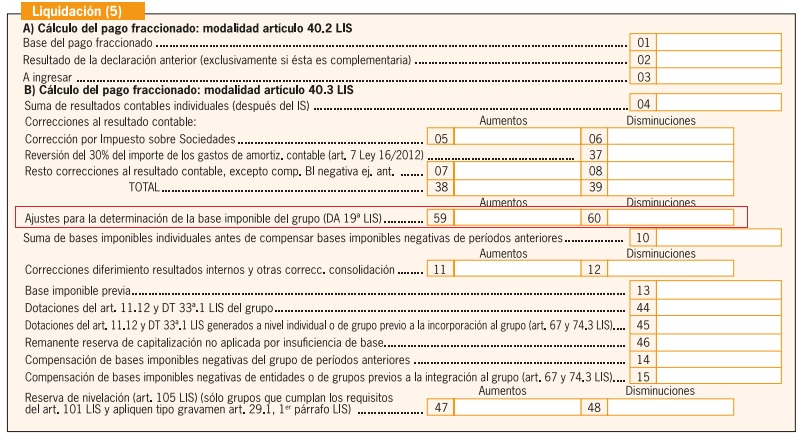

Por su parte, en el modelo 222 se incorpora las nuevas casillas 59 y 60 para incorporar los ajustes que supone el diferimiento temporal del 50% de las bases imponibles negativas del grupo fiscal. También se modifica el anexo de "Comunicación de datos adicionales" Parte 2 de dicho modelo para recoger las bases imponibles negativas individuales pendientes de integración.

El resto del modelo 202 de pago fraccionado del Impuesto sobre Sociedades se mantiene igual, tanto en contenido como en estructura, por lo que si ya lo tenía "controlado", estas modificaciones no le supondrán ningún problema. Lo mismo se puede decir del modelo 222.

Novedades en el modelo 309:

La Orden HFP/312/2023, de 28 de marzo, también incorpora novedades para el modelo 309 de declaración-liquidación no periódica del IVA. Desde el 1 de abril de 2023 se permite la domiciliación bancaria como método de pago de la deuda resultante del modelo 309 para los supuestos de presentación trimestral, es decir, aquellos que no vengan motivados por adquisiciones intracomunitarias de medios de transporte nuevos o por adjudicaciones en procedimientos administrativos o judiciales de ejecución forzosa.

Comparte sólo esta página:

![]()

![]()

![]()