¿Existe un orden de prelación para aplicar las deducciones por doble imposición?

Publicado: 28/03/2022

Boletin nº 13 - Año 2022

El Tribunal Económico Administrativo Central -TEAC- dice que SÍ y "en parte difiere" (su criterio) del aplicado por la Administración tributaria. Hemos tenido la oportunidad de comprobarlo nuevamente (reitera criterio de RG 5594-2020, de 25-10-2021) en la Resolución 5897/2020, de 25 de febrero de 2022 por la controversia surgida entre un contribuyente y la AEAT en la aplicación de la deducción por doble imposición internacional -DDI- establecida en el artículo 31 de la Ley 27/2014 del Impuesto sobre Sociedades -LIS-.

Realizando un tratamiento distinto a nuestra práctica habitual para este tipo de doctrina, desarrollamos este criterio mantenido por el TEAC respondiendo a las siguientes preguntas:

¿Existe o no un orden de prelación o preferencia para aplicar esta deducción?

La problemática surge por las siguientes posiciones enfrentadas:

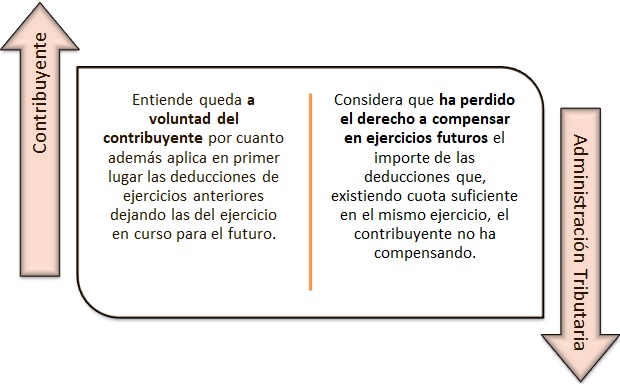

|

|

|

| Defiende que no existe prelación en la aplicación de las deducciones generadas en el propio ejercicio y aquellas generadas en periodos anteriores pendientes de aplicación, quedando ello a voluntad del contribuyente. | Considera que han de ser primeramente aplicadas las deducciones por doble imposición generadas en el propio ejercicio. |

En este sentido el TEAC recuerda en su Resolución que las deducciones por doble imposición internacional del artículo 31 no son un incentivo fiscal, son un remedio a la doble imposición jurídica que se produce cuando el Impuesto sobre Sociedades grava en España unas rentas procedentes del extranjero que ya han sido gravadas en el país de procedencia. De tal forma que para el TEAC:

(...) Si coexiste una deducción generada en el ejercicio con otras de ejercicios anteriores, debe aplicarse necesariamente en primer lugar la del propio ejercicio, ya que así lo exige necesariamente esta figura tributaria, pues si lo pagado en el extranjero es superior a lo que puede deducirse por DDI (lo que por esa renta se paga en España), el exceso será gasto deducible del ejercicio; gasto "de ese ejercicio”.

Consecuentemente para el TEAC, cuando una entidad tenga una DDI del propio ejercicio y no la haya aplicado por haber aplicado una DDI procedente de ejercicios anteriores, la correcta regularización de esa situación exige aplicar en la liquidación que se practique la DDI de ese ejercicio, y dejar la DDI procedente de ejercicios anteriores inicialmente aplicada, como susceptible de aplicación a futuro, sin plazo límite alguno para hacerlo.

¿Se pierde el derecho a compensar en ejercicios futuros la deducción si no se aplica en el ejercicio generado?

Cuestión esta que surge de forma directa del caso aquí resuelto por el Tribunal pues se genera la controversia de:

Aquí es donde el TEAC "se pone del lado del contribuyente" al entender que el acuerdo de liquidación notificado por la Administración tributaria no se ajusta a derecho.

Y lo entiende así porque para este Tribunal:

(...) NO estamos ante una opción ejercitada por la entidad, sino ante una deducción para evitar la doble imposición que la norma establece con carácter imperativo "se deducirá de la cuota íntegra ....", de ahí precisamente que hayamos concluido que en primer lugar corresponde la aplicación de la deducción generada en el propio ejercicio a que corresponde la liquidación (...).

Así las deducciones por doble imposición internacional del artículo 31 de la LIS son susceptibles de aplicarse a futuro y sin límitación temporal alguna.

Comparte sólo esta página:

![]()

![]()

![]()