¿Cómo compensar las pérdidas de un Fondo de Inversión en el IRPF?.

Publicado: 28/04/2022

Boletin nº 18 - Año 2022

La "figura" de los fondos de inversión ha adquirido, en los últimos ejercicios, un creciente protagonismo al situarse en el "punto de mira" de determinado tipo de ahorradores que han visto reducida o suprimida la rentabilidad de sus "capitales ociosos" por la existencia de "tipos de interés negativos". Al mismo tiempo, las "oscilaciones económicas" de los últimos ejercicios han motivado que muchas personas hayan tenido que vender estos activos con pérdidas por lo que puede resultar adecuado aclarar el tratamiento o fiscalidad que este tipo de rentas negativas debe tener en el Impuesto sobre la Renta de las Personas Físicas -IRPF- para, al menos, mitigar el efecto de la pérdida sufrida.

Fondo de Inversión es:

Un patrimonio sin personalidad jurídica formado por la agregación de los capitales aportados por un número variable de personas (partícipes) que invierten colectivamente.

La rentabilidad obtenida con un fondo de inversión, como ocurre en la mayoría de inversiones en productos financieros, se integrarán dentro de la Base Imponible del Ahorro -BIA- del IRPF. En concreto y dependiendo de si el valor de reembolso de las participaciones del fondo es mayor o menor que el valor por el que fueron suscristas en el momento de su adquisición, nos encontraremos, respectivamente, con una ganancia o pérdida que entrará a formar parte de las ganancias y pérdidas patrimoniales integradas en la BIA.

Interesa con caracter previo a resolver la pregunta planteada, "dar unas breves pinceladas" respecto de este tipo de activos financieros:

- Los fondos de inversión no tributan hasta el momento de su reembolso si son de acumulación, es decir, los rendimientos generados se acumulan en el mismo en vez de ser distribuidos vía dividendos.

- No se tributará por las cantidades invertidas cuando se traspasen de un fondo de inversión a otro, solamente cuando se vendan definitivamente las participaciones.

- La ganancia o pérdida patrimonial se obtendrá por la diferencia entre el valor de reembolso y el valor de suscripción de las participaciones (incluyendo gastos relacionados). Así se tributa por la ganancia generada no por el total reembolsado y si existen pérdidas, se podrán compensar con otras ganancias.

Compensación de pérdidas patrimoniales.

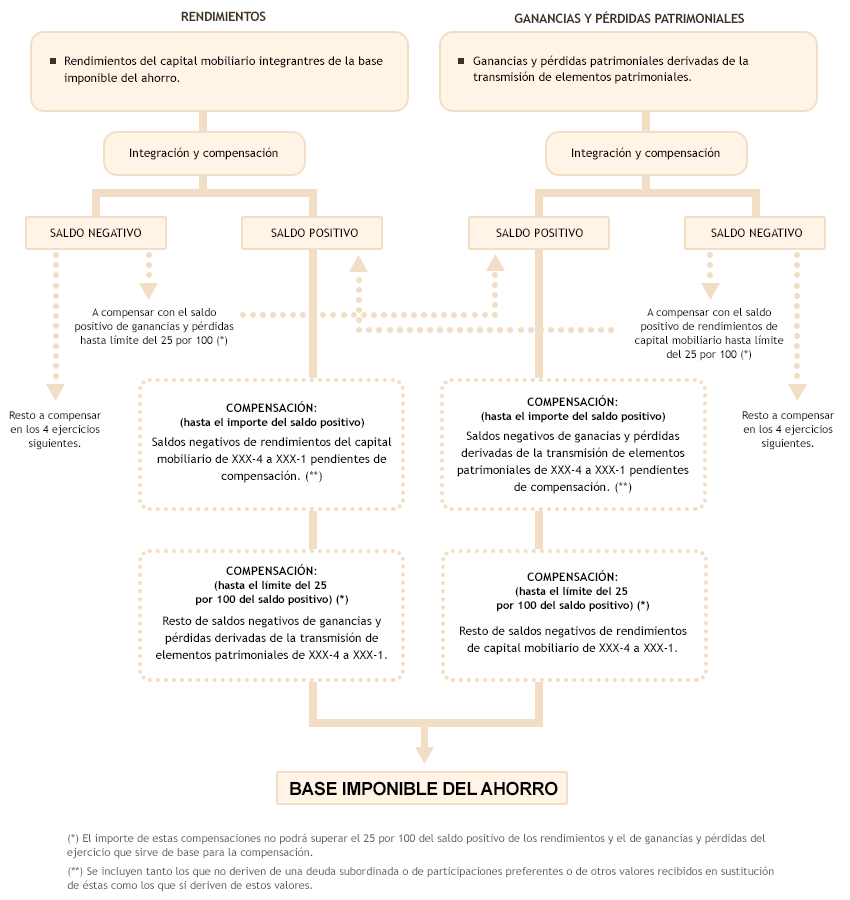

Llegados a este punto, será el artículo 49 de la LIRPF el que habremos de analizar para ver como se deben integrar y compensar las rentas que conforman la base imponible del ahorro; buscamos la compensación de las pérdidas patrimoniales resultantes de fondos de inversión y que de ello se derive la reducción del importe final a pagar por este tributo. Gráficamente podría resumirse:

Traduciendo el esquema presentado a "términos más coloquiales", una vez calculados los dos bloques (rendimientos de capital mobiliario y ganancias y pérdidas patrimoniales), existe la

Ilustrando con un ejemplo básico:

Ejemplo

- Con fecha 15.01.XXXX cobra dividendos derivados de acciones de "Capitalosa" por valor de 300 euros.

- Con fecha 01.03.XXXX vende acciones de "Capitalosa" obteniendo una ganancia de 1.800 euros.

- Con fecha 15.04.XXXX vende participaciones del fondo de inversión "Fondo1" con un beneficio de 1.200 euros.

- Con fecha 25.05.XXXX vende participaciones del fondo de inversión "Fondo2" con una pérdida de 3.000 euros.

- Con fecha 20.07.XXXX vende acciones de "Capitalosa" obteniendo una pérdida de 1.200 euros.

- Con fecha 01.10.XXXX cobra intereses una imposición a plazo por importe de 100 euros.

- Los gastos de custodia de los fondos de inversión han supuesto 30 euros.

Solución

De acuerdo con el Esquema referido en párrafos anteriores tendríamos:| Rendimientos de Capital Mobiliario | Ganancias y Pérdidas Patrimoniales | ||

| Dividendos "Capitalosa" | 300 euros | Venta acciones "Capitalosa" | 1.800 euros |

| Intereses Imposición | 100 euros | Venta Fondo1 | 1.200 euros |

| Gastos de custodia | - 30 euros | Venta Fondo2 | - 3.000 euros |

| Venta acciones "Capitalosa" | - 1.200 euros | ||

| Total | 370 euros | Total | - 1.200 euros |

| Observamos como al compensar internamente los dos bloques, obtenemos un saldo positivo para los Rendimientos de Capital Mobiliario (370 euros) y un saldo negativo (-1.200 euros) como pérdida patrimonial. | |||

| BASE IMPONIBLE DEL AHORRO | 277,50 euros | ||

| Base Imponible del Ahorro = 370 - 92,50 = 277,50 Euros |

Comparte sólo esta página:

![]()

![]()

![]()