El Tribunal Supremo corrige a la AEAT respecto de los requisitos de los requerimientos notariales para instar el pago de un crédito incobrable.

Publicado: 27/06/2022

Boletin nº 26 - Año 2022

Todos nuestros lectores conocen que cuando un determinado sujeto pasivo del Impuesto sobre el Valor Añadido -IVA- desea modificar la base imponible del impuesto por créditos considerados total o parcialmente incobrables, y de esta forma, recuperar de la Administración tributaria el IVA repercutido e ingresado pero que no ha podido ser cobrado del deudor, deberán cumplirse las condiciones establecidas en el apartado 4 del artículo 80 de la Ley 37/1992 del Impuesto sobre el Valor Añadido -LIVA-; a saber:

- Que haya transcurrido un año (seis meses para empresas que no hubiesen excedido durante el año natural inmediato anterior de 6.010.121,04 euros) desde el devengo del Impuesto repercutido sin que se haya obtenido el cobro de todo o parte del crédito derivado del mismo.

- Que esta circunstancia haya quedado reflejada en los Libros Registros exigidos para este Impuesto.

- Que el destinatario de la operación actúe en la condición de empresario o profesional, o, en otro caso, que la base imponible de aquélla, IVA excluido, sea superior a 300 euros.

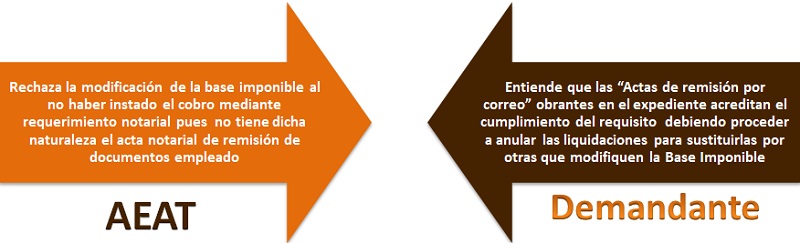

- Que el sujeto pasivo haya instado su cobro mediante reclamación judicial al deudor o por medio de requerimiento notarial al mismo, incluso cuando se trate de créditos afianzados por Entes públicos.

Pues bien a colación con esta última condición, la Sala de lo Contencioso del Tribunal Supremo -TS-, en su Resolución nº 667/2022 de 02.06.2022 (nº recurso 3441/2020), se posiciona al respecto de si:

(...) la condición de instar el cobro del crédito mediante reclamación judicial o por medio de requerimiento notarial, se cumple también cuando el sujeto pasivo procede a enviar al deudor por correo certificado actas notariales en las que se contiene información sobre la deuda y el requerimiento de que se proceda al pago (...)

Para que nuestros lectores realicen "su composición de lugar", la controversia venía dada por:

Recuerde que:

Para el TS debe tenerse el máximo respeto al principio de neutralidad del IVA.

Señalar que el requerimiento de deuda realizado en notaria por el sujeto pasivo tenía la finalidad de poder recuperar el IVA ingresado en la AEAT y no cobrado, que ascendía a 38.833,73 euros. Además la entidad se dirigió a los dos Notarios que tramitaron el requerimiento que informaron que su actuación se ajusta al artículo 80 de la LIVA, porque dicho precepto no exige una respuesta del deudor para poder efectuar la modificación de la base imponible siendo suficiente que haya instado el cobro, lo que se cumple con el Acta de remisión. De esta forma, siguiendo el principio de neutralidad del IVA, para el TS el sujeto pasivo solo puede reducir la base imponible del IVA en caso de impago cuando previamente haya comunicado al adquirente del bien o del servicio, siempre que este esté sujeto al impuesto, su intención de anular una parte o la totalidad del IVA, a efectos de la rectificación de la deducción del importe del IVA que este último haya podido practicar; de esta forma el Alto Tribunal concluye estableciendo como jurisprudencia que:

- El requisito legal de que el sujeto pasivo haya instado su cobro mediante requerimiento notarial al deudor se satisface con cualquier clase de comunicación a éste por conducto notarial, cualquier que sea la modalidad del acta extendida al efecto.

- No resulta necesario emplear una fórmula especial particular que distinga unas clases de actas notariales en menoscabo de otras.

- La exigencia de requisitos formales extremos, rigurosos o del empleo de fórmulas solemnes, contradice el principio de neutralidad del IVA, por el que el sujeto pasivo -máxime en supuestos ajenos a fraude o evasión fiscal- no debe afrontar con sus propios recursos la carga del IVA que corresponde a terceros.

- Debe además traerse a colación el principio, capital en materia fiscal armonizada, del predominio de la forma sobre el fondo, de suerte que habría que acreditarse, por la Administración, además, que los objeto de intimación al pago notarialmente practicada, no son incobrables.

Comparte sólo esta página:

![]()

![]()

![]()