La DGT cambia su criterio respecto de los gastos de propaganda y publicidad para la promoción de los acontecimientos de excepcional interés público.

Publicado: 13/06/2022

Boletin nº 24 - Año 2022

Con fecha 11 de Junio de 2022 ha sido publicada en el Boletín Oficial del Estado -BOE- la Resolución de 9 de junio de 2022, de la Dirección General de Tributos -DGT-, por la que se interpretan criterios del Manual de aplicación de los beneficios fiscales previstos en el apartado primero del artículo 27.3 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, correspondientes a los gastos de propaganda y publicidad de proyección plurianual, que sirvan para la promoción de los acontecimientos de excepcional interés público, aprobado por la Resolución de 25 de enero de 2018.

Todos nuestros lectores conocen que las actividades prioritarias de mecenazgo y los programas de apoyo a los acontecimientos de excepcional interés público permiten, a los contribuyentes del Impuesto sobre Sociedades, del Impuesto sobre la Renta de las Personas Físicas o del Impuesto sobre la Renta de no Residentes, que realizan actividades económicas, disponer de una herramienta más para rebajar su factura fiscal a través de deducciones y bonificaciones en función de las aportaciones y donaciones realizadas; periódicamente informamos de los nuevos acontecimientos y actividades publicadas.

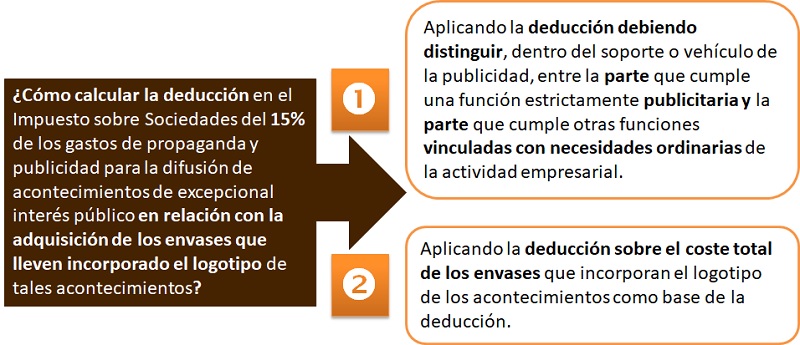

Recordemos que la DGT publicó un Manual donde establecía una unidad de criterio en la aplicación de la normativa relacionada con los beneficios fiscales previstos en el apartado primero del artículo 27.3 de la Ley 49/2002; ahora bien, el Tribunal Supremo, en distintas Sentencias, ha dejado sin efectos determinados aspectos que afectan parcialmente a uno de los criterios recogidos en el referido Manual en relación con la determinación de la base de cálculo de los soportes de publicidad. En concreto, la cuestión que analiza el Tribunal Supremo podríamos representarla:

Para el Tribunal Supremo:

(...) se ha de realizar sobre el coste total de los envases que incorporan el logotipo de los acontecimientos como base de la deducción (...).

En este sentido la DGT, para dar cumplimiento a la doctrina sentada por el Tribunal Supremo adapta los criterios contenidos en el apartado II.3 del Manual para los soportes cuya finalidad principal es distinta a la publicitaria, epígrafes:

- 3.2.10. Embalajes varios

- 3.2.11. Latas, botellas y botellines.

- 3.2.12. Envases alimentarios y

- 3.2.13. Bolsas contenedoras

Consecuentemente, tras las Sentencias del Tribunal Supremo y la propia Resolución de 9 de junio de 2022 de la DGT que se "hace eco" de ellas, también en estos casos la aplicación de la deducción se ha de realizar tomando como gasto de propaganda y publicidad el coste total de los envases que incorporen el logotipo de los acontecimientos.

De esta forma la Resolución de 9 de junio de 2022 señala que queda sin efecto lo señalado en dichos epígrafes sobre la determinación de la base de la deducción por referencia al coste incurrido en la incorporación de la publicidad del acontecimiento al soporte o por el coste de la contratación con terceros que se corresponda exclusivamente con el contenido publicitario del acontecimiento, manteniéndose en vigor las reglas de cálculo de la base de la deducción contenidas en el Manual para cualquier otro soporte no recogido en los referidos epígrafes.

Comparte sólo esta página:

![]()

![]()

![]()