¿Qué es y cómo funciona en el ámbito de la AEAT la Dirección Electrónica Habilitada única - DEHú?

Publicado: 15/11/2021

Boletin nº 44 - Año 2021

Ya adelantamos en Junio en uno de muestros comentarios, que la Agencia Estatal de la Administración Tributaria -AEAT- había informado de que las Notificaciones Electrónicas serán enviadas a una nueva dirección.

En efecto, desde el 6 de Septiembre de 2021, TODAS las notificaciones y comunicaciones de la Agencia Tributaria están ya disponibles en la Dirección Electrónica Habilitada única -DEHú-". Hasta ahora, las notificaciones de la AEAT estaban disponibles para comparecer en la Sede electrónica de la Agencia Tributaria, en la Dirección Electrónica Habilitada -DEH- y en Carpeta Ciudadana, pero desde la citada fecha (06.09.2021) se está realizando la migración de las notificaciones electrónicas desde estas direcciones a la Dirección Electrónica Habilitada única - DEHú, con un periodo transitorio que finalizará el 4 de abril de 2022.

Esta migración deriva de la aprobación del Real Decreto 203/2021, de 30 de marzo, que en su artículo 42.5, referido a la práctica de las notificaciones a través de medios electrónicos establece:

Toda notificación cuyo emisor pertenezca al ámbito estatal a que se refiere el artículo 1.2 de este Reglamento se pondrá a disposición del interesado a través de la Dirección Electrónica Habilitada única, incluyendo el supuesto previsto en el artículo 42.1 de la Ley 39/2015, de 1 de octubre (que se refiere a las notificaciones en papel). Asimismo, los emisores de ámbito estatal podrán notificar en su sede electrónica o sede electrónica asociada de forma complementaria a la puesta a disposición en la Dirección Electrónica Habilitada única.

Para que nuestros usuarios y suscriptores comprendan el cambio, diremos que a la DEH de la AEAT se envían para comparecer únicamente las notificaciones electrónicas. A la DEHú se enviarán todas las notificaciones, tal como se está haciendo actualmente en la Sede electrónica y en Carpeta Ciudadana.

Y no olvide que:

Se tendrá acceso a las notificaciones depositadas por la Agencia Tributaria en la DEHú por dos vías:

-

A través del portal https://dehu.redsara.es/, autenticándose con certificado electrónico o Cl@ve PIN.

-

A través de servicios web para la descarga masiva de notificaciones ofrecido por la DEHú.

Pero, ¿qué cambios supone la nueva regulación de la Dirección Electrónica Habilitada única?

Es el Real Decreto 203/2021, de 30 de marzo, por el que se aprueba el Reglamento de actuación y funcionamiento del sector público por medios electrónicos, el que regula la Dirección Electrónica Habilitada única, conocida como (DEHú); pero su base legal es la Ley 39/2015, en su Art. 41.1, que establece que las notificaciones se practicarán preferentemente por medios electrónicos y, en todo caso, cuando el interesado resulte obligado a recibirlas por esta vía.

¿Qué es la dirección electrónica habilitada (DEH)?

La Dirección Electrónica Habilitada única es, por así decir, el equivalente en internet a la dirección postal y sirve para recibir las notificaciones que por vía electrónica pueda realizar la Administración General del Estado y sus Organismos Públicos; y en este caso concreto, la Agencia Tributaria.

La Dirección Electrónica Habilitada única es, por así decir, el equivalente en internet a la dirección postal y sirve para recibir las notificaciones que por vía electrónica pueda realizar la Administración General del Estado y sus Organismos Públicos; y en este caso concreto, la Agencia Tributaria.

Desde este portal, los usuarios podrán gestionar las notificaciones que aún estén pendientes de comparecer, consultar notificaciones que ya hayan sido comparecidas y consultar y/o leer sus comunicaciones.

Hasta la aprobacion de la Ley 39/2015 se entendía que quedaban fuera de la regulación obligatoria las personas físicas, tengan actividad profesional o empresarial o no.

- Las personas jurídicas.

- Las entidades sin personalidad jurídica.

- Quienes ejerzan una actividad profesional para la que se requiera colegiación obligatoria, para los trámites y actuaciones que realicen con las Administraciones Públicas en ejercicio de dicha actividad profesional. En todo caso, dentro de este colectivo se entenderán incluidos los notarios y registradores de la propiedad y mercantiles.

- Quienes representen a un interesado que esté obligado a relacionarse electrónicamente con la Administración.

- Los empleados de las Administraciones Públicas para los trámites y actuaciones que realicen con ellas por razón de su condición de empleado público, en la forma en que se determine reglamentariamente por cada Administración.

Por tanto, la Ley amplía el alcance de los obligados a relacionarse a través de medios electrónicos con la AEAT.

Ello supone la inclusión del colectivo obligado en el sistema de notificaciones electrónicas obligatorias, de forma que la generalidad de las comunicaciones y notificaciones que les dirija la Agencia Tributaria serán electrónicas.

¿Y cuáles son los efectos de las notificaciones en la dirección electrónica habilitada (DEH)?

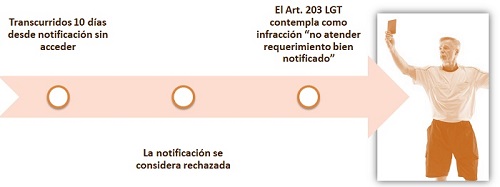

Los efectos de la notificación en la Dirección Electrónica Habilitada única (DEHú) se producen en el momento del acceso al contenido del acto notificado, o bien, si este acceso no se efectúa, por el transcurso del plazo de 10 días naturales desde su puesta a disposición en dicha dirección electrónica. Transcurrido el plazo indicado, la notificación se entiende practicada y así constará en el buzón electrónico; todo ello conforme al Artículo 44 del Real Decreto 203/2021, de 30 de marzo, por el que se aprueba el Reglamento de actuación y funcionamiento del sector público por medios electrónicos y al Artículo 43 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

El plazo comenzará a contar a partir del día después de su puesta a disposición.

| EJEMPLO |

Las notificaciones que se pongan a disposición el día 1 entre las 00:00 y las 23:59 y no hayan sido recogidas, se entenderán notificadas automáticamente el día 12. Sería como rechazar la notificación en papel de la AEAT que nos trae el cartero o como no ir a recoger a la oficina de correos la notificación con el aviso que deja el cartero. |

En el caso de que fueran rechazadas expresamente o hubiera expirado el plazo de 10 días sin haber accedido, la consulta completa de las comunicaciones y notificaciones sólo podrá realizarse a través de la sede electrónica de la Agencia Tributaria.

Recuerde que:

Con carácter previo al acceso al contenido de la notificación puesta a disposición del interesado en la Dirección Electrónica Habilitada única (DEHú), este será informado de que dicho acceso al contenido, el rechazo expreso de la notificación o bien la presunción de rechazo por haber transcurrido

Con carácter previo al acceso al contenido de la notificación puesta a disposición del interesado en la Dirección Electrónica Habilitada única (DEHú), este será informado de que dicho acceso al contenido, el rechazo expreso de la notificación o bien la presunción de rechazo por haber transcurrido

El aviso, que se regula en el Artículo 43 del Real Decreto 203/2021, de 30 de marzo, por el que se aprueba el Reglamento de actuación y funcionamiento del sector público por medios electrónicos, se remitirá al dispositivo electrónico o la dirección de correo electrónico que el interesado haya comunicado voluntariamente al efecto.

La falta de práctica de este aviso, de carácter meramente informativo, no impedirá que la notificación sea considerada plenamente válida.

Por último, en los casos en que el mal funcionamiento del sistema de notificaciones electrónicas, bien por causas imputables al obligado, o, especialmente, por causas imputables a la Administración Tributaria, cabría la posibilidad de recurrir aquellos actos administrativos que impliquen indefensión o un mayor coste para el administrado, por no haber recibido correctamente por vía electrónica el contribuyente la notificación en cuestión.

Cuando una incidencia técnica imposibilite el funcionamiento ordinario de la Dirección Electrónica Habilitada única (DEHú), una vez comunicada dicha incidencia a los órganos, organismos o entidades emisores que la utilicen como medio de notificación, estos podrán determinar una ampliación del plazo no vencido para comparecer y acceder a las notificaciones emitidas. En caso de que también pongan a disposición las notificaciones en su sede electrónica o sede electrónica asociada, deberán publicar también en esta tanto la incidencia técnica acontecida en la Dirección Electrónica Habilitada única (DEHú) como la ampliación concreta, en su caso, del plazo no vencido.

Sanción por no contestar o recibir notificación electrónica

Dada la extensión generalizada y preferente de esta modalidad de notificación, debe saber que, tal y como se expresa el Tribunal Económico Administrativo Central en su Resolución 3869/2020 de 21 de Mayo de 2021, no atender a los requerimientos de información de la Administración realizados mediante notificación electrónica implicará el rechazo por parte del destinatario de la misma; y en este caso, según el TEAC:

(...) puede concurrir el elemento subjetivo necesario a efectos de imponer la sanción por la infracción tipificada en el artículo 203 de la Ley General Tributaria, de infracción por resistencia, obstrucción, excusa o negativa a las actuaciones de la Administración tributaria.

Para el TEAC, con la falta de acceso se entiende como rechazada la notificación, significando ello que la desatención del requerimiento por falta de conocimiento real de su existencia no lleva aparejada la imposibilidad de sancionar, pudiendo concurrir el elemento subjetivo de la infracción cuando el no acceso constituye la conducta preparatoria de la desatención.

La resolución expone lo siguiente:

(...) la posición del TEAR haría en muchos casos de peor condición a quienes acceden al contenido de los actos puestos a su disposición en la dirección electrónica habilitada en el plazo establecido, teniéndose por notificados a todos los efectos legales, que a quienes no lo hacen. Los primeros, pese a no haber eludido la notificación, podrían ser sancionados si no contestaran al requerimiento de la Administración, en tanto que la ausencia de contestación nunca podría ser sancionada en los segundos pese a su conducta elusiva de la notificación. Si la finalidad del precepto es estimular a que los contribuyentes faciliten las actuaciones de la Administración tributaria, so pena de poder ser sancionados en caso contrario, el criterio del TEAR podría incitar más bien a la actitud contraria, al invitar a aquellos a un rechazo de las notificaciones que no lleva aparejado sanción alguna (...).