Deducibilidad de las cuotas de IVA soportadas en la adquisición de bienes que son entregados gratuitamente a los clientes.

Publicado: 05/04/2021

Boletin nº 14 - Año 2021

Recientemente, en concreto el 17 de marzo de 2021, el Tribunal Económico Administrativo Central -TEAC- ha reiterado su criterio en la Resolución 05820/2018, al respecto de la deducibilidad de las cuotas de IVA soportadas por la adquisición de bienes que son entregados gratuitamente a clientes, en particular, la compatibilidad con la Directiva del IVA de la exclusión prevista en el artículo 96.uno.5º de la Ley 37/1992 del Impuesto sobre el Valor Añadido -IVA-. Así, el TEAC en la Resolución referida:

(...) confirma la compatibilidad de la norma interna española con la comunitaria, conclusión a la que ya llegó el Tribunal Supremo en su sentencia de 25-9-2020, correspondiente al recurso nº 2989/2017, al tiempo de considerar atenciones a clientes las cuotas soportadas por bienes y servicios adquiridos para ser entregados de forma gratuita a clientes (...); consecuentemente no deducibles.

En este caso, la controversia dirimida por el TEAC surge de la deducibilidad de las cuotas de IVA soportadas por un obligado tributario que adquiere bienes (elementos auxiliares de hostelería y mobilario tales como copas, jarras, vasos, abridores, cubiteras, servilleteros, pizarras, posavasos, expositores, productos textiles, mesas, sillas, sillones, taburetes, sombrillas, toldos, etc.) que son entregados gratuitamente a sus clientes, sin facturación ni cargo alguno y sin repercusión del IVA.

Recuerde que:

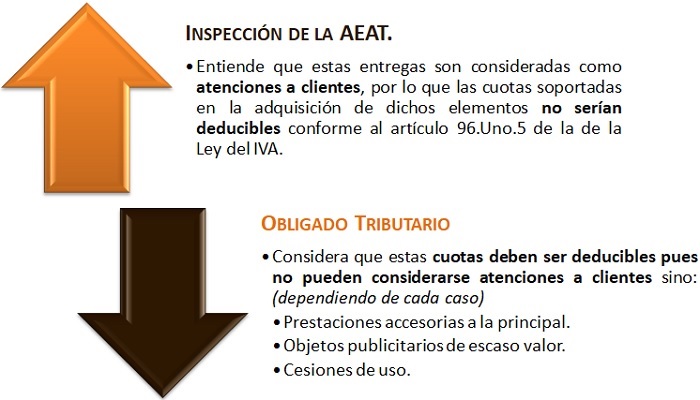

Según el Art.96.Uno.5º, no podrán ser objeto de deducción los bienes destinados a atenciones a clientes que no tengan la consideración de muestras gratuitas y objetos publicitarios de escaso valor o sean destinados exclusivamente a ser objeto de entrega o cesión de uso.

Para este caso concreto, desde nuestro punto de vista interesa reseñar dos cuestiones que dejan clara la opinión del TEAC:

PRIMERA.- La compatibilidad de la norma interna española con la comunitaria, conclusión alude el TEAC por remisión a la establecida por el Tribunal Supremo en su sentencia de 25-9-2020, correspondiente al recurso nº 2989/2017.

SEGUNDA.- La consideración, de acuerdo con las circunstancias acontecidas en este caso, como atenciones a clientes de las entregas de bienes realizadas a tituto gratuito a clientes, cuyo IVA soportado ha sido objeto de "deducción indebida" para el TEAC. A este respecto podríamos sintetizar:

| CONSIDERACIÓN DE LOS BIENES ADQUIRIDOS POR EL OBLIGADO | MOTIVACIÓN DEL TEAC |

| Prestaciones Accesorias a la Principal | Esta es la consideración que el obligado tributario da a mesas, sillas, sillones, taburetes, sombrillas, toldos etc. para terrazas. En este sentido, el TEAC explica que una prestación debe considerarse accesoria de una prestación principal cuando no constituye para la clientela un fin en sí, sino el medio de disfrutar en las mejores condiciones del servicio principal del prestador. Para este caso considera que la entrega de cerveza y la entrega del mobiliario referido, constituyen dos operaciones independientes, una efectuada a título oneroso por el importe total de la contraprestación, y otra efectuada de forma gratuita; no quedando acreditado lo contrario. |

| Objetos Publicitarios de Escaso Valor | Deben reunir dos requisitos (artículo 7.4º LIVA) para ser considerados objetos publicitarios de escaso valor:

Además si ambos se diesen y las cuotas fuesen deducibles habría que analizar si procede, o no, aplicar el límite cuantitativo (200 euros año). En este caso según el TEAC, los elementos entregados tienen valor y entidad propios puesto que cubren necesidades concretas de los establecimientos que los reciben al disponer de mobiliario, copas, jaras, vasos, abridores, cubiteras, servilleteros, pizarras, posavasos, expositores, etc., necesarios para su actividad que, de no haberse obtenido de la entidad recurrente deberían adquirir en el mercado con el consiguiente desembolso económico. |

| Cesiones de Uso | Para el TEAC no queda probado que la entrega constituya una cesión de uso y no una transmisión de la propiedad; algo que de acuerdo con el artículo 12.3 LIVA se trataría de un autoconsumo de servicios que daría lugar a la deducibilidad de las cuotas soportadas. En el caso objeto de controversia, "(...) la empresa carecía de control sobre el paradero del mobiliario de terraza, de quiénes son los destinatarios finales de esas mesas y sillas y del número de unidades que se han entregado a cada establecimiento ya que son los propios distribuidores los que deciden dichos extremos (...) la entidad no justifica que se entreguen a todos sus clientes y no conoce el estado en que se encuentra el mobiliario ni si ha sido retirado (...)". |

Comparte sólo esta página:

![]()

![]()

![]()