¿Cómo debo declarar en Renta las cantidades recibidas del FOGASA? ¿y si aunque no cobré esos salarios ya los declaré en otros años?.

Publicado: 06/05/2021

Boletin nº 19 - Año 2021

Lamentablemente esta cuestión es una duda de "rabiosa actualidad" y previsiblemente más puede serlo en un futuro no muy lejano, ante la situación económica que atraviesan algunas de nuestras empresas consecuencia de la COVID-19. Resulta de "general conocimiento", que en determinadas situaciones (que obviamos a efectos de introducir el presente comentario) los salarios impagados por el empresario con dificultades económicas son satisfechos por el Fondo de Garantía Salarial -FOGASA-, habiendo de tributar por ellos en el Impuesto sobre la Renta de las Personas Físicas -IRPF- con la calificación de rendimientos del trabajo.

A estos efectos, para contestar a las cuestiones planteadas, interesa distinguir si las percepciones recibidas son calificadas como:

- Salarios impagados.

- Indemnizaciones.

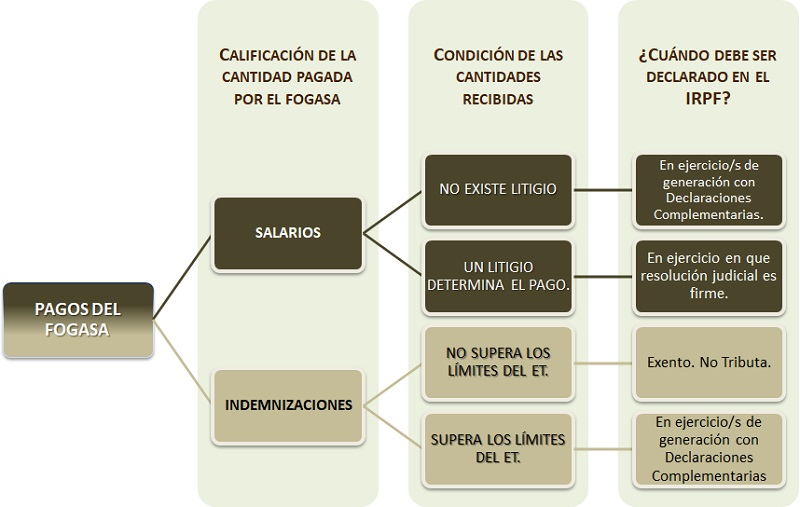

SALARIOS IMPAGADOS.

Debido a que la efectividad de esta medida u obligación del FOGASA suele demorarse en el tiempo, estos salarios acaban haciendo efectivos en un período impositivo distinto de aquel en que fueron exigibles, por lo que se suelen percibir con el carácter de "atrasos". Así, cabe preguntarse ¿Cuándo debo declararlos?; pues bien, para la imputación temporal de los mismos, y siguiendo los criterios marcados por el artículo 14 de la Ley 35/2006 del IRPF -LIRPF- debemos distinguir dos casos: (Resolución TEAC 02463/2017 de 02.11.2017)

- Cuando no existe un litigio para la percepción de los salarios.- Estos pagos del FOGASA correspondientes a ejercicios anteriores, en el año en que se perciben dichas retribuciones, habrán de ser imputados a los distintos ejercicios en que las mismas se generaron y para ello habremos de presentar "normalmente" declaraciones complementarias de cada uno de esos ejercicios económicos.

- Cuando se reciben tras existir un litigio sobre el derecho a percibir esas retribuciones.-, En estos casos, las cantidades pagadas por el FOGASA se declaran como rendimientos del trabajo del ejercicio en el que la resolución judicial es firme.

La autoliquidación se presentará en el plazo que media entre la fecha en que se perciban y el final del inmediato siguiente plazo de declaraciones por el impuesto.

Ejemplo: Si el cobro de la cantidad se produce iniciado el plazo de declaración del IRPF 2020 (a partir del día 7 de abril de 2021), la declaración de dichos rendimientos podrá realizarse mediante la presentación de autoliquidaciones complementarias del los ejercicios que correspondan, teniendo hasta el final del inmediato siguiente plazo de declaración del IRPF (en junio de 2022), sin sanción ni intereses de demora ni recargo alguno.

¿Qué ocurre si esos salarios, aunque no fueron cobrados, fueron declarados en Renta?

A este respecto la Dirección General de Tributos -DGT-, en distintas consultas tributarias (V0743-13, V0700-18, V1709-20, etc.), entiende que no debieron ser consignadas estas cantidades en las declaraciones de IRPF correspondientes a los ejercicios en que estos rendimientos del trabajo eran adeudados por la empresa.

En cualquier caso, si se hizo, como el importe percibido del FOGASA (por aplicación de los límites previstos en la normativa) es inferior a lo adeudado en concepto de salarios, podrá instar la rectificación de sus autoliquidaciones de IRPF de los ejercicios que corresponda, de acuerdo con lo dispuesto en el artículo 120.3 de la Ley 58/2003, General Tributaria -LGT-.

Evidentemente, si hubiesen existido parte de cantidades no declaradas y por las que ahora el FOGASA retribuye en la proporción correspondiente, habrá de realizarse una declaración complementaria del ejercicio que corresponda donde se incluirá, exclusivamente, los importes cobrados del FOGASA que no fueron previamente declarados

INDEMNIZACIONES.

También ocurre, en determinadas situaciones, que el FOGASA pague una determinada cantidad en concepto de indemnización como consecuencia del tipo de despido declarado. En estos casos habríamos de distinguir que el importe de la indemnización supere o no las cuantías establecidas con carácter obligatorio en el Estatuto de los Trabajadores -ET-. Así:

- No supera lo límites.- Estarán exentas de tributar de acuerdo a lo establecido en el artículo 7.e) LIRPF; donde además existe un límite máximo de hasta 180.000 euros.

- Supera los límites.- En estos casos, el exceso indemnizatorio sobre el límite exento que corresponda en cada caso estará sujeto y no exento en el IRPF, tributando como rendimiento del trabajo; el contribuyente deberá presentar una declaración complementaria del año que corresponda, sin sanción, ni intereses de demora, ni recargos.

Comparte sólo esta página:

![]()

![]()

![]()