Los Derechos sobre Prestaciones por Planes de Pensiones son embargables, según el TEAC.

Publicado: 15/11/2021

Boletin nº 45 - Año 2021

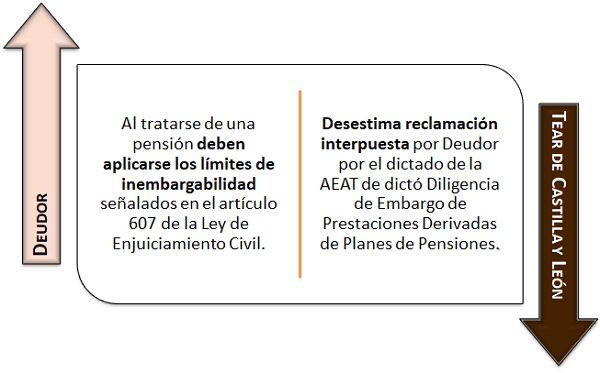

En fechas recientes, concretamente el 18 de octubre de 2021, el Tribunal Económico Administrativo Central -TEAC- ha establecido su criterio en la Resolución 00422/2019 (criterio no vinculante pero relevante aún no reiterado a los efectos del artículo 239 de la Ley 58/2003 General Tributaria -LGT-) relacionado con los procedimientos de recaudación que traen como consecuencia embargos sobre derechos a cobrar por las prestaciones de un plan de pensiones.

Hemos de recordar a nuestros lectores que el artículo 607 de la Ley 1/2000, de 7 de enero, de Enjuiciamiento Civil -LEC- establece que resultarán inembargables el salario, sueldo, pensión, retribución o su equivalente, que no exceda de la cuantía señalada para el salario mínimo interprofesional y en lo que exceda (importes que sean superiores al salario mínimo interprofesional) se embargarán conforme a una determinada escala establecida en este mismo artículo 607.

En este sentido, la controversia dirimida por este Tribunal enfrenta las posturas de:

En este sentido, para el TEAC, la regulación normativa de embargos se encuentra recogida en el Reglamento General de Recaudación -RGR- aprobado por Real Decreto 939/2005, de 29 de julio, donde en relación con las normas de embargos se encuentra:

| Artículo 82 | Regula el embargo de sueldos, salarios y pensiones. |

| Artículo 83 | Regula el embargo de créditos, efectos, valores y derechos realizables a largo plazo. |

De esta forma, este Tribunal entiende que el hecho de que una de las causas del derecho a la prestación de un plan de pensiones sea la jubilación, invalidez, o desempleo de larga duración, no por ello adquiere la consideración de sueldo, salario o pensión, y al margen de su tributación. Es decir, se trata de un derecho de crédito cuya efectividad se produce cuando tenga lugar alguna de las contingencias que permitan la recuperación de las cantidades "invertidas" en el Plan de Pensiones.

Consecuentemente no son aplicables los límites "para no embargar" establecidos en el artículo 607 de la LEC aplicables únicamente al embargo de sueldos, salarios y pensiones.

En concreto esta Resolución establece que:

El embargo de derechos sobre planes de pensiones está regulado en el RGR como embargo de crédito realizable a largo plazo y no como embargo de sueldos, salarios y pensiones; con independencia de como tribute la prestación y se genere el derecho a su percepción por jubilación, invalidez o desempleo de larga duración, no por ello adquiere la condición de sueldo, salario o pensión.

Comparte sólo esta página:

![]()

![]()

![]()