Debe presentar ya la Declaración Responsable a la TGSS en el Sistema RED.

Publicado: 29/05/2020

ACTUALIZADO 30/06/2020

Boletín nº 22 - Año 2020

Llegó el momento de la verdad; la empresa debe comunicar a la Tesorería General de la Seguridad Social -TGSS- la ya renombrada declaración responsable para que se hagan efectivas las exoneraciones o bonificaciones establecidas para el pago de las cotizaciones en el artículo 4 del Real Decreto-ley 18/2020 y que la propia Seguridad Social ha habilitado a través del Sistema RED.

Aconsejamos:

Esperar y "Apurar" el plazo para la comunicación de la declaración responsable en cada mes de devengo y de esta forma conocer con certeza las consecuencias exactas del sentido de su declaración.

Desde Supercontable.com ya hemos tratado esta problemática desde distintas ópticas y en estos momentos hemos de proceder a su ejecución que, obligatoriamente, habremos de realizar a través del Sistema RED de la Seguridad Social donde finalmente encontraremos una serie de opciones (ya referenciadas en otros comentarios) que determinarán la elección de la empresa entre ERTE de Fuerza Mayor Total por COVID-19 y ERTE por Fuerza Mayor Parcial por COVID-19.

A este respecto, como nuestros lectores conocerán el Real Decreto-ley 24/2020, implementa las exoneraciones de cuotas en el pago de los Seguros Sociale también a los ERTEs de COVID-19 por causas económicas, objetivas y de producción, por lo que hemos de estar atentos si para la declaración responsable a realizar respecto de los meses de julio, agosto y septiembre se articula una tercera opción denominada ERTE por Causas Económicas, objetivas o de producción por COVID-19, por ejemplo.

La TGSS ha puesto a disposición esta opción desde 05.06.2020.

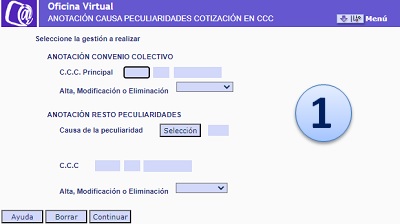

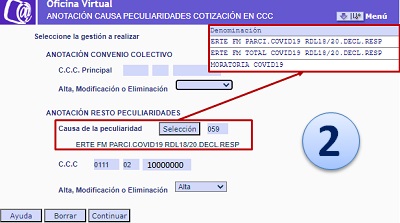

A continuación presentamos una secuencia de los pasos que habríamos de dar para realizar la comunicación referida, sin bien queremos reseñar dos aspectos previos que entendemos son importantes resaltar en el momento de revisión del presente comentario:

- Las empresas en ERTEs basados en causas económicas, técnicas, organizativas y de producción derivadas del COVID-19, podrán aplicar las exoneraciones en los pagos de cuotas a la Seguridad Social, por lo que llegada la fecha de realizar la declaración responsable veremos si la TGSS articula en el Sistema RED una nueva opción a tal fin, como parece lógico pensar.

- Aún cuando la TGSS establecía que una vez presentada la declaración responsable en sentido de Fuerza Mayor Parcial para el mes de mayo ya no sería necesario presentar una nueva declaración responsable en el mismo sentido para el mes de junio, el Real Decreto-ley 24/2020, en su artículo 4.3. establece que "Las exenciones en la cotización se aplicarán por la TGSS a instancia de la empresa, previa comunicación de la identificación de las personas trabajadoras y período de la suspensión o reducción de jornada, y previa presentación de declaración responsable, respecto de cada código de cuenta de cotización y mes de devengo, sobre el mantenimiento de la vigencia de los expedientes de regulación de empleo". En este sentido, cabe la posibilidad de que las nuevas instrucciones para los meses de julio, agosto y septiembre establezcan la obligación de presentar una declaración responsable por cada mes de liquidación, cuestión que en estos momentos no está determinada.

Al mismo tiempo y con carácter previo a la comunicación de la Declaración Responsable no deje de consulta nuestro comentario "¡Por fin! Aclaraciones definitivas de la Seguridad Social por las exoneraciones de cuotas y Declaración Responsable" pues en el tal vez pueda encontrar la solución o aclaración a sus dudas relacionadas con la cotización / exoneración / comunicación que necesariamente habremos de aplicar durante los meses de mayo y junio.

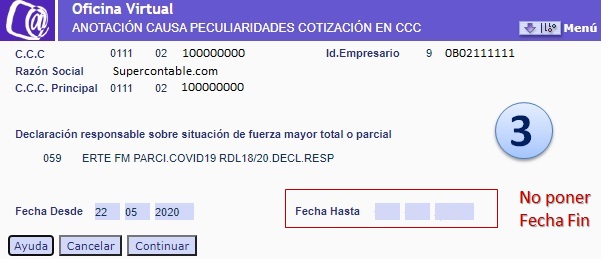

Como podemos observar en este paso 3 hemos incluido a modo de ejemplo como inicio de la situación de FMParcial el 22 de Mayo de 2020, debiendo cada usuario seleccionar el tipo de situación que corresponda (Fuerza Mayor Total o Parcial) y, en el ejemplo mostrado, la fecha que corresponda con el momento en el que las causas que motivaron la Fuerza Mayor por COVID-19 permitan la recuperación parcial de su actividad.

Una vez realizada la comunicación de la Declaración Responsable habremos de realizar las comunicaciones necesarias (variaciones en el ámbito de afiliación de los trabajadores) para la aplicación de las exoneraciones que establece el artículo 4 del Real Decreto-ley 18/2020, en las liquidaciones de cuotas del mes correspondiente (mayo en el ejemplo gráfico).

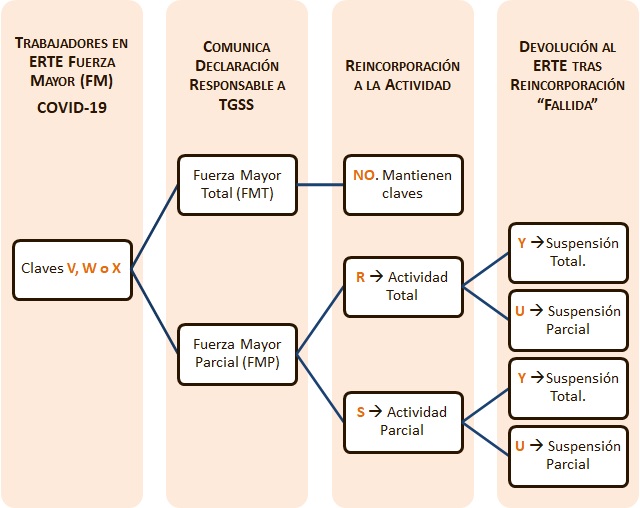

A este respecto refrescar gráficamente a nuestros lectores, los valores con los que habremos de identificar a los trabajadores por los que resulten de aplicación exenciones en la cotización, que habrán de recogerse en el campo TIPO INACTIVIDAD:

Evidentemente aquellos trabajadores que no partiesen de una situación V, W o X no tendrán derecho a exoneración y consecuentemente no podrán modificar su tipo de actividad para la aplicación de las claves R y S.

Por lo detallado en el párrafo anterior, aquellos ERTEs basados en causas económicas, técnicas, organizativas y de producción derivadas del COVID-19, que a partir de julio de 2020 pudieran tener derecho a las exoneraciones en los términos establecidos en nuestro comentario "¿Qué hacer para seguir aplicando las exoneraciones en los Ertes en Julio, Agosto y Septiembre?", hemos de entender deberán incorporar esas variables para poder aplicar esas bonificaciones o bien aplicar otros valores que entendemos deben ser habilitados por la propia TGSS; estaremos atentos a tal circunstancia pues todavía no se ha producido.

Por lo detallado en el párrafo anterior, aquellos ERTEs basados en causas económicas, técnicas, organizativas y de producción derivadas del COVID-19, que a partir de julio de 2020 pudieran tener derecho a las exoneraciones en los términos establecidos en nuestro comentario "¿Qué hacer para seguir aplicando las exoneraciones en los Ertes en Julio, Agosto y Septiembre?", hemos de entender deberán incorporar esas variables para poder aplicar esas bonificaciones o bien aplicar otros valores que entendemos deben ser habilitados por la propia TGSS; estaremos atentos a tal circunstancia pues todavía no se ha producido.

RECUERDE:

- V - Supensión Total ERE. COVID-19.- Identifica trabajadores durante los períodos de suspensión de su contrato de trabajo desde el inicio de su situación de suspensión del contrato de trabajo hasta la finalización de dicha suspensión.

- W - Supensión Parcial ERE. COVID-19.- Identifica trabajadores durante los períodos de reducción de su jornada de trabajo desde el inicio de esta situación de reducción hasta la finalización de dicha reducción.

- X - Supensión Parcial ERE + Huelga COVID-19.- Identifica trabajadores durante los períodos de reducción de su jornada de trabajo superpuestos con períodos de huelga legal parcial desde el inicio de esta situación de reducción hasta la finalización de dicha situación de huelga legal parcial.

- R - Trabajador Activo Total Proc.Susp.ERE COVID-19.- Identifica trabajadores que pasen de una situación de suspensión de su contrato de trabajo o de reducción de jornada por figurar incluidos en un ERTE, a una situación de actividad total conforme a su contrato de trabajo. Se aplicará, en consecuencia, tanto a trabajadores contratados a tiempo completo como a trabajadores a tiempo parcial, siempre y cuando hayan reiniciado su actividad completamente.

- S - Trabajador Activo Parcial Proc.Susp.ERE COVID-19.- Identifica trabajadores que pasen de una situación de suspensión de su contrato de trabajo o de reducción de jornada por figurar incluidos en un ERTE, a una situación de actividad parcial conforme a su contrato de trabajo. Se aplicará, en consecuencia, tanto a trabajadores contratados a tiempo completo como a trabajadores a tiempo parcial, siempre y cuando hayan reiniciado su actividad parcialmente y, en el caso, de los trabajadores que se mantengan con una reducción de jornada, que hayan incrementado la jornada trabajada respecto de la precedente.

Como ha podido comprobar el lector, lo que inicialmente se había pensado como una Declaración Responsable por parte del empresario donde debía justificar los motivos que mostrasen que su situación es de Fuerza Mayor Total -FMT- o Parcial -FMP-, en la práctica se ha convertido en la mecanización informática a través del Sistema RED de dos opciones entre las que elegir (códigos 58 -FMT- o 59 -FMP), aunque ello no exima de la responsabilidad que pudiera derivarse de tal elección si no fuese acorde con la realidad.

Comparte sólo esta página:

![]()

![]()

![]()