Las parejas de hecho, ¿pueden aplicar la reducción por declaración conjunta en IRPF?.

Publicado: 06/05/2019

Boletín nº 18 - Año 2019

Las parejas de hecho son una "figura familiar" contemplada en la normativa de IRPF de forma indirecta, dentro de las modalidades existentes de unidad familiar. Así, a efectos de resolver la cuestión planteada, sería interesante para el lector conocer inicialmente que, en este tributo, existen dos modalidades de unidad familiar. Regladas en el artículo 82 de la Ley 35/2006, del Impuesto sobre la Renta de las Personas Físicas (LIRPF), éstas son:

Recuerde que...

La mayoría de edad se alcanza al cumplir los 18 años.

- 1ª. Matrimonios:

Formados por los cónyuges no separados legalmente y, si los hubiere:

- Los hijos menores, con excepción de los que, con el consentimiento de los padres, vivan independientemente de éstos.

- Los hijos mayores de edad incapacitados judicialmente sujetos a patria potestad prorrogada o rehabilitada.

- 2ª. Separados legalmente o Parejas no casadas:

Formada por el padre o la madre y la totalidad de los hijos que convivan con uno u otra.

Fuera de las dos "figuras" presentadas, no podemos hablar de unidad familiar a efectos del IRPF.

De esta forma, en las parejas de hecho sin vínculo matrimonial sólo uno de sus miembros (padre o madre) puede formar unidad familiar con los hijos y, en consecuencia, optar por la tributación conjunta. El otro miembro de la pareja debe declarar de forma individual.

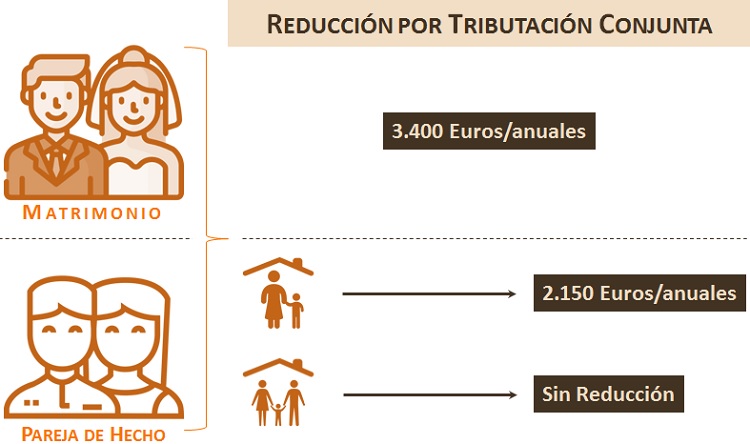

Pues bien, en el caso de la unidad familiar constituida por matrimonios, el artículo 84.2.3º de la LIRPF, establece la posibilidad reducir en 3.400 euros anuales la base imponible (con carácter previo, en general, a las reducciones por aportaciones y contribuciones a sistemas de previsión social y patrimonios protegidos); mientras que en el caso de la segunda modalidad presentada (parejas de hecho entre otras), esta misma base imponibles podrá ser reducida en 2.150 euros anuales.

Ahora bien, si en la pareja de hecho los padres conviven juntos, y uno de ellos presenta declaración conjunta con los hijos, no podrá aplicar esta reducción (2.150 euros), precisamente por existir esta convivencia entre ambos. Solo podrá aplicarse la reducción de 2.150 euros anuales cuando los miembros de la pareja de hecho no convivan juntos.

Terminemos diciendo que ambas reducciones se aplicarán, en primer lugar, a la base imponible general sin que pueda resultar negativa como consecuencia de tal minoración; el resto sobrante (caso de existir) minorará la base imponible del ahorro, que tampoco podrá resultar negativa.

Comparte sólo esta página:

![]()

![]()

![]()