Medidas cautelares que pueden sustituir la aportación de garantías para el aplazamiento o fraccionamiento de una deuda tributaria.

Publicado: 25/03/2019

Boletín nº 12 - Año 2019

Es el artículo 82 de la Ley General Tributaria (LGT - Ley 58/2003) el que establece la posibilidad por parte del obligado tributario de solicitar de la Administración que adopte medidas cautelares en sustitución de las garantías para la concesión del aplazamiento o fraccionamiento de deudas tributarias.

Recordemos que el propio artículo 82 LGT dispone que para garantizar los aplazamientos y fraccionamientos de la deuda tributaria,  la Administración tributaria puede exigir que se constituya a su favor aval solidario de entidad de crédito o sociedad de garantía recíproca o certificado de seguro de caución (admitiéndose otras garantías bajo la premisa de la imposible obtención del citado aval o certificado o bajo el supuesto de que su aportación compromete gravemente la viabilidad de la actividad económica).

la Administración tributaria puede exigir que se constituya a su favor aval solidario de entidad de crédito o sociedad de garantía recíproca o certificado de seguro de caución (admitiéndose otras garantías bajo la premisa de la imposible obtención del citado aval o certificado o bajo el supuesto de que su aportación compromete gravemente la viabilidad de la actividad económica).

Reglamentariamente, el Real Decreto 939/2005, en su artículo 49, desarrolla esta posibilidad (sustitución de garantías por medidas cautelares) recogida en la Ley para el caso en que la constitución de la garantía resulte excesivamente onerosa en relación con la cuantía y plazo de la deuda, siempre que tenga solicitadas devoluciones tributarias u otros pagos a su favor, o cuando sea titular de bienes o derechos que sean susceptibles de embargo preventivo.

Recuerde que...

Los costes originados por la adopción de medidas cautelares en sustitución de las garantías necesarias serán a cargo del deudor.

Cuando los bienes o derechos susceptibles de embargo preventivo sean susceptibles de inscripción en un registro público, la concesión de medidas cautelares estará supeditada a la inscripción previa en el correspondiente registro.

Será en el propio acuerdo en el que se resuelva el aplazamiento o fraccionamiento, en el que la Administración tributaria accederá o denegará al respecto de la solicitud de medidas cautelares atendiendo, entre otras circunstancias, a la situación económico-financiera del deudor o a la naturaleza del bien o derecho sobre el que se debiera adoptar la medida cautelar, denegándose cuando sea posible realizar el embargo de dichos bienes o derechos. En todo caso, la decisión deberá ser motivada.

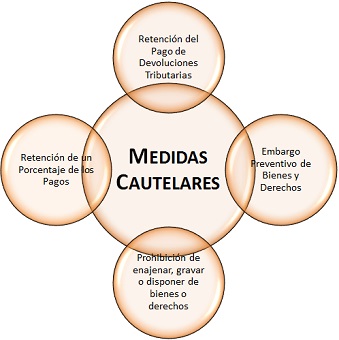

Entre las medidas cautelares recogidas en el artículo 81 de la LGT, encontramos:

- La retención del pago de devoluciones tributarias o de otros pagos que deba realizar la Administración tributaria.

- El embargo preventivo de bienes y derechos, del que se practicará, en su caso, anotación preventiva.

- La prohibición de enajenar, gravar o disponer de bienes o derechos.

- La retención de un porcentaje de los pagos que las empresas que contraten o subcontraten la ejecución de obras o prestación de servicios correspondientes a su actividad principal realicen a los contratistas o subcontratistas, en garantía de las obligaciones tributarias relativas a tributos que deban repercutirse o cantidades que deban retenerse a trabajadores, profesionales u otros empresarios, en la parte que corresponda a las obras o servicios objeto de la contratación o subcontratación.

- Cualquier otra legalmente prevista.

INCUMPLIMIENTO DEL APLAZAMIENTO O FRACCIONAMIENTO.

En caso de incumplimiento del aplazamiento o fraccionamiento resultará aplicable lo dispuesto con carácter general para los supuestos de falta de pago. Con carácter previo a la ejecución de la garantía, la medida cautelar adoptada deberá ser convertida en definitiva en el procedimiento de apremio.

Comparte sólo esta página:

![]()

![]()

![]()