Liquidación y Disolución de la Sociedad. Trámites para formalizar baja ante la AEAT.

Publicado: 18/02/2019

Boletín nº 07 - Año 2019

La liquidación de una sociedad puede tomar "distintos caminos" que en gran medida dependerán de la solvencia y liquidez de la misma, pudiendo liquidarse judicial y extrajudicialmente. En el primer caso (judicial) la liquidación se desarrollará de acuerdo a lo establecido para la fase de liquidación concursal en la Ley 22/2003, de 9 de julio Concursal; extrajudicialmente, se producirá una disolución y liquidación ordenada de acuerdo a lo previsto en el Título X del Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el Texto Refundido de la Ley de Sociedades de Capital (TRLSC).

En Supercontable.com disponemos sobre esta temática, de un  MANUAL que puede ser descargado gratuitamente permitiendo al lector conocer las circunstancias más significativas que rodean la disolución y liquidación de una sociedad, y sobre todo, orientarle en las distintas fases y pasos que habrá de ir completando hasta que finalmente “su” entidad se extinga definitivamente.

MANUAL que puede ser descargado gratuitamente permitiendo al lector conocer las circunstancias más significativas que rodean la disolución y liquidación de una sociedad, y sobre todo, orientarle en las distintas fases y pasos que habrá de ir completando hasta que finalmente “su” entidad se extinga definitivamente.

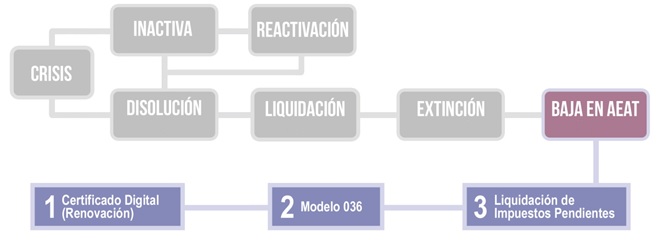

En este comentario, nos centraremos en clarificar determinados aspectos relacionados con la formalización de la baja de la "entidad extinguida" en la Administración Tributaria, en un proceso que gráficamente podríamos representar de la siguiente forma:

Así, en las fases que nos hemos marcado como objetivo del presente texto, hemos de saber:

CERTIFICADO DIGITAL (Revocación/Renovación).

Recuerde que...

Revocar un certificado es anular su validez antes de la fecha de caducidad que consta en el mismo.

El primer aspecto significativo que a este respecto nuestros lectores deben conocer es que al producirse la inscripción de la extinción de la sociedad en el Registro Mercantil, el Colegio de Registradores de la Propiedad y Mercantiles de España (CORPME) notificará a las entidades expedidoras de certificados digitales (por ejemplo La Fábrica Nacional de Moneda y Timbre Real Casa de la Moneda – FNMT-RCM -) la extinción de la entidad, procediendo esta entidad, en los casos de que se disponga de un certificado de Administrador único o solidario, a la revocación automática del mismo.

En el caso de la FNMT-RCM, suelen enviar un correo electrónico de advertencia al respecto de la revocación.

Inhabilitado el certificado digital "original", si el liquidador debiere presentar algún tipo de documentación, declaración o autoliquidación a la Administración Tributaria (AEAT), habrá de solicitar un nuevo certificado de representación de persona jurídica ante la entidad expedidora que corresponda.

COMUNICACIÓN DE EXTINCIÓN A LA AEAT.

A este respecto pudieramos estar obligados a formalizar dos comunicaciones:

- Baja del Censo de Empresarios mediante el Modelo 036 de la AEAT.

- Baja en el Impuesto sobre Actividades Económicas (IAE) mediante el Modelo 840 de la AEAT.

Ambos trámites (el segundo de ellos solamente si se estuviese obligado a tributar por el IAE) habrán de ser realizados en el plazo de UN MES desde la inscripción de la extinción de la Sociedad en el Registro Mercantil.

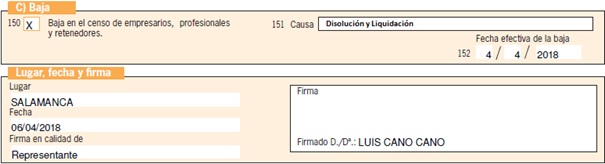

La baja en el censo de empresarios, profesionales y retenedores habrá de solicitarse a la Agencia Tributaria. De esta forma, habrá de marcar la casilla 150 del Modelo 036 Baja en el censo de empresarios, profesionales y retenedores y en la casilla 151 marcar la opción Disolución y liquidación justificando la causa de la baja; al tiempo habremos de marcar la fecha efectiva de la baja que coincidirá con la inscripción en el Registro Mercantil.

Las entidades mercantiles tendrán la obligación de realizar esta formalidad de forma electrónica a través de la SEDE electrónica de la AEAT acompañando a la propia solicitud (Modelo 036):

- Escritura pública que acredite la extinción.

- Certificación de la cancelación definitiva de los correspondientes asientos en el Registro Mercantil Provincial.

LIQUIDACIÓN DE IMPUESTOS PENDIENTES.

Puede ocurrir, que en el momento de producirse la extinción de la sociedad todavía estén pendientes de presentar y liquidar determinadas obligaciones tributarias cuyo plazo de presentación voluntaria no hubiese comenzado: impuestos trimestrales o mensuales, declaraciones resúmenes anuales pendientes, etc., de carácter periódico o consecuencia del proceso de extinción.

Recordemos que la propia extinción de la sociedad conlleva el pago de impuestos:

- Liquidación del Impuesto sobre Sociedades.- En los 25 días naturales siguientes a los seis meses posteriores a la fecha de cese.

- Impuesto sobre el Valor Añadido.- Ocurrirá en los casos en que la cuota de liquidación se satisfaga mediante la transferencia de bienes al patrimonio de los socios.

- Otros.

No hemos de olvidar que la sociedad puede tener obligaciones de carácter laboral, social, etc., que aun cuando no hemos hecho referencia a las mismas por la finalidad del comentario, debieran haberse formalizado en algún caso durante el proceso de liquidación. A modo de ejemplo:

- Extinción de contratos de trabajo.

- Baja de trabajadores contratados.

- Baja en el Código de Cuenta de Cotización (C.C.C.).

- Comunicación de cierre del centro de trabajo.

- Baja en el Régimen Especial de Trabajadores Autónomos (RETA).

- Otros.

Comparte sólo esta página:

![]()

![]()

![]()