Según el TEAC la -Libertad de Amortización- solo puede ejercerse en plazo reglamentario de Declaración.

Publicado: 25/02/2019

Boletín nº 08 - Año 2019

Recientemente ha sido publicada la Resolución nº 01524/2017, de 14 de Febrero de 2019, del Tribunal Económico Administrativo Central (TEAC), donde éste, ante un recurso extraordinario de alzada para la unificación de criterio, se posiciona al respecto de la aplicación del beneficio fiscal de la libertad de amortización en el Impuesto sobre Sociedades, consecuencia de un sujeto pasivo (contribuyente) que no aplicó inicialmente en su declaración del Impuesto sobre Sociedades el régimen de libertad de amortización, sino que fue en el curso de un procedimiento de comprobación, y concretamente en la fase de trámite de alegaciones y propuesta de liquidación, cuando solicitó la realización de un ajuste extracontable negativo por el importe del exceso de la amortización fiscal sobre la contable, con la finalidad de que el aumento de la base imponible puesto de manifiesto por Administración tributaria fuera parcialmente absorbido por el remanente de Libertad de Amortización no aplicada.

Recuerda el TEAC...

La libertad de amortización es un beneficio fiscal cuya aplicación debe realizarse a través de ajustes extracontables.

Llegados a este punto, si hemos de "reseñar" una puntualización que realiza el TEAC a los efectos de explicar la forma en que debe ser aplicada la libertad de amortización y en que muchas ocasiones, nuestros lectores y usuarios nos han trasladado, generándose en algunos casos una "corriente errónea o mala aplicación", por las personas dedicadas a la llevanza de contabilidades y gestión/liquidación de Impuestos. Nos referimos a la forma en que ha de aplicarse el beneficio de la libertad de amortización, que como saben nuestros lectores habrá de realizarse a través de ajustes extracontables, primero negativos, que supondrán así aumentar la amortización fiscal -adelantándola- respecto de la contable, que deberán luego revertir si, habiéndose agotado aquélla -la fiscal-, ésta -la contable- debe seguir practicándose, o cuando los bienes o derechos amortizados abandonen el activo porque, por ejemplo, sean enajenados

Y es que como efectivamente remarca el TEAC, para aplicarse el beneficio de la libertad de amortización:

(...) lo que no cabe es aumentar los importes de las dotaciones contables [sentencia del T.S. de 29/05/2004 (Rec. de casación 4413/1999) y reiterado en la de 24/11/2011 (Rec. de casación 6572/2009)]. Las dotaciones contables deben seguir el ritmo que marcan las normas mercantiles y contables, mientras que la libertad de amortización es extracontable, puramente fiscal; hasta el extremo que hay autores que sostienen, y esas sentencias del T.S. se hacen eco de ello, que la libertad de amortización no tiene nada de amortización (...)

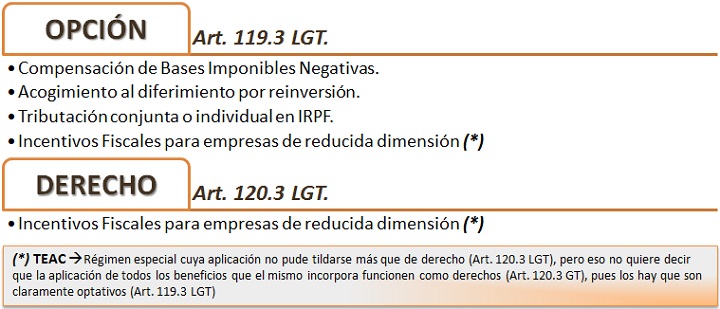

La referida problemática la resuelve el TEAC, centrándose en determinar si la aplicación de la libertad del amortización por parte del sujeto pasivo/contribuyente debe ser calificada como una opción (Art. 119.3 LGT) o como un derecho (posición a que se había acogido el TEAR - Art. 120.3 LGT); es más llega a poner algunos ejemplos:

Justifica el TEAC que si la forma en que se aplica la libertad de amortización es mediante un ajuste extracontable, estaremos ante una diferencia tributaria temporal que ha de registrarse contablemente, como un diferencia temporaria según recoge la Norma de registro y valoración 13.ª Impuestos sobre beneficios del P.G.C. (NRV 15ª para el PGCPyme); debiéndose, además, como recoge el P.G.C., darse cuenta de ello en el apartado Situación fiscal de la Memoria.

De esta forma, al cierre del ejercicio económico, la empresa tiene que haber decidido si va a aplicarse o a disfrutar de la libertad de amortización, o no; y, si la respuesta es que sí, en ese momento tendrá que determinar la cuantía exacta de por cuánto lo va a hacer, que será la del ajuste extracontable que va a precisar y realizar los asientos contables del impuesto diferido que se generen consecuencia de la referida diferencia temporaria.

Esta decisión, implicará:

- Una menor tributación en el ejercicio cerrado.

- Una mayor tributación en posteriores ejercicios.

- Aplicación de un Registro Contable y consecuentemente reflejo en las Cuentas Anuales objeto de depósito en el Registro Mercantil.

Por estas cuestiones, el TEAC se posiciona resolviendo que la aplicación del beneficio de la libertad de amortización funciona como una opción (Art. 119.3) y sólo puede ejercitarse en el plazo reglamentario de presentación de la declaración. De forma que, si un sujeto pasivo decide en la declaración de un ejercicio no acoger a la libertad de amortización determinados bienes y/o derechos, posteriormente ya no podrá mudar esa opción respecto de ese ejercicio. Pero ello no le impedirá poder disfrutar del beneficio en los ejercicios siguientes, aunque la libertad de amortización alcance a los mismos bienes y /o derechos.

Comparte sólo esta página:

![]()

![]()

![]()