Cómo dejar una sociedad inactiva.

CÓMO DEJAR UNA SOCIEDAD INACTIVA

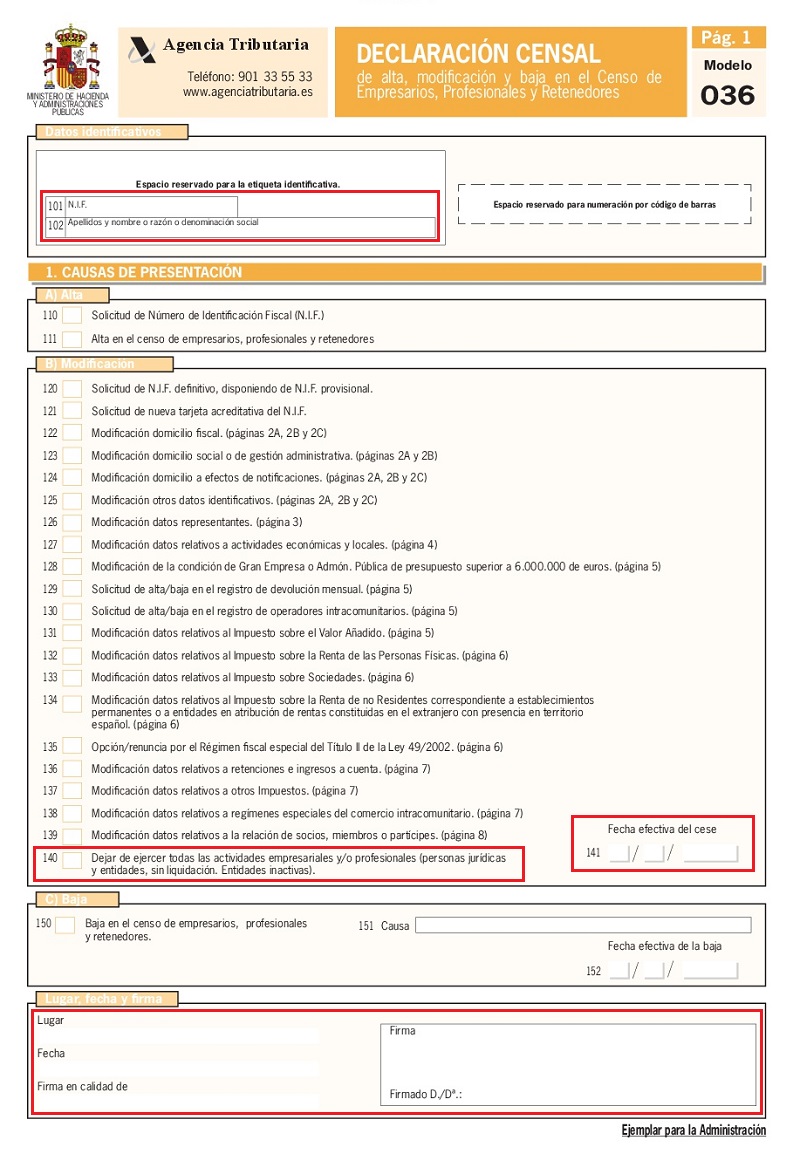

Si se quiere dejar una sociedad inactiva sólo hace falta comunicar ante la Administración Tributaria el cese de la actividad económica sin proceder a la disolución y liquidación. Esta comunicación se realiza mediante la presentación de una declaración censal de modificación en el Censo de Empresarios, Profesionales y Retenedores (modelo 036), ya sea impreso en las oficinas de la Agencia Estatal de la Admininstración tributaria (AEAT) o por vía telemática a través de internet. Si desea presentar el modelo 036 presencialmente, puede solicitar el impreso al llegar a la misma delegación para que se lo proporcionen y poder rellenarlo o descargar directamente de la sede electrónica de la Agencia tributaria (sin que sea necesario disponer de certificado de usuario) un borrador en formato pdf ya cumplimentado y validado, listo para su presentación. Si por el contrario prefiere presentar el modelo 036 de forma electrónica, necesitará un certificado electrónico reconocido. En cualquier caso, se deberá marcar la casilla 140 correspondiente a "Dejar de ejercer todas las actividades empresariales y/o profesionales (personas jurídicas y entidades, sin disolución, entidades inactivas)", indicar en la casilla 141 la fecha efectiva del cese en la actividad y firmar el modelo. En este sentido, si la fecha indicada en la casilla 141 (fecha efectiva del cese) ha tenido lugar hace más de tres meses respecto de la fecha de presentación del modelo 036 se deberá aportar junto con su presentación la documentación pertinente que pruebe y acredite la fecha en la que se produjo el cese. Por el contrario, si el cese ha tenido lugar durante los tres meses anteriores a la presentación del modelo, no es preciso aportar tal documentación, sin perjuicio de que posteriormente ésta pueda ser requerida por la Agencia Tributaria.

Comentarios

- Cómo dejar una sociedad inactiva con un clic.- Sociedades inactivas: Consecuencias para el administrador.Legislación

- DA. 5ª Ley 58/2003 LGT. Declaraciones censales.- Art. 10 RD 1065/2007. Declaración de modificación en el Censo de Empresarios, Profesionales y Retenedores.- Art. 11 RD 1065/2007. Declaración de baja en el Censo de Empresarios, Profesionales y Retenedores.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Sociedades inactivas. Consecuencias para el Administrador

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos